Nga và giấc mơ gỡ bỏ trừng phạt: Liệu chính sách của Trump có giúp nền kinh tế Nga hồi sinh?

Trà Giang

Junior Editor

Vladimir Putin đang chuẩn bị cho một mùa Giáng sinh sớm. Với hy vọng bình thường hóa quan hệ với Mỹ, Điện Kremlin đã yêu cầu các doanh nghiệp Nga liệt kê những lệnh trừng phạt mà họ muốn Washington dỡ bỏ trước tiên.

Về phía Mỹ, chính quyền Trump có vẻ cũng đang nóng lòng thực hiện động thái này. Tuần trước, Steve Witkoff, đặc phái viên của Nhà Trắng, tuyên bố rằng việc giảm nhẹ trừng phạt sẽ diễn ra ngay sau khi một lệnh ngừng bắn ở Ukraine được ký kết – tức là có thể trước khi một thỏa thuận hòa bình đầy đủ được thiết lập. Ông Witkoff còn lạc quan dự đoán về một "bước đột phá" trong vòng "vài tuần" tới.

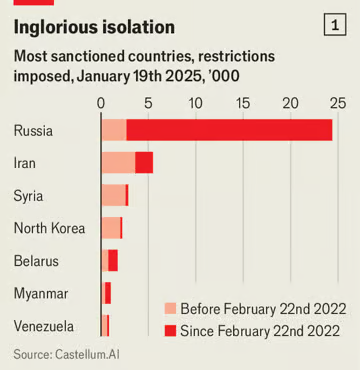

Hiện nay, Nga đang phải hứng chịu số lượng lệnh trừng phạt nhiều hơn gấp sáu lần so với tổng số biện pháp áp đặt lên sáu quốc gia khác cộng lại. Mỹ đã thực hiện gần 6,500 biện pháp trừng phạt kể từ khi cuộc xâm lược toàn diện của Nga vào Ukraine bắt đầu vào tháng 2/2022. Châu Âu thậm chí còn áp đặt nhiều lệnh hơn nữa, khiến Moscow bị cô lập về kinh tế và tài chính.

Danh sách các quốc gia bị trừng phạt nhiều nhất (2025)

Nhiều lệnh trừng phạt chủ yếu mang tính biểu tượng, nhắm vào các cá nhân thân cận với ông Putin, bằng cách đóng băng tài sản của họ tại phương Tây. Tuy nhiên, các biện pháp có tác động lớn hơn nhiều là những hạn chế đối với các ngành công nghiệp chủ chốt của Nga, như năng lượng, quốc phòng và tài chính. Chúng chặn quyền tiếp cận công nghệ phương Tây, thị trường quốc tế và hệ thống thanh toán bằng đồng USD. Đây chính là những rào cản mà Điện Kremlin mong muốn được gỡ bỏ.

Nhưng dù Mỹ có thể đang sẵn sàng nới lỏng trừng phạt, ở châu Âu, đây vẫn là một bài toán khó. Nếu Washington quyết định giảm nhẹ áp lực lên Moscow, Liên minh châu Âu (EU) có thể vẫn giữ nguyên lập trường cứng rắn. Một số nhà quan sát cho rằng điều này không quan trọng lắm, vì cái Nga thực sự cần là quyền tiếp cận công nghệ, hệ thống tài chính và thị trường Mỹ. Tuy nhiên, phân tích sâu hơn cho thấy quan điểm này có thể không chính xác. Nếu không có sự đồng thuận từ châu Âu, hoạt động thương mại, khả năng tiếp cận hệ thống thanh toán quốc tế và dòng vốn đầu tư nước ngoài của Nga vẫn sẽ bị hạn chế nghiêm trọng.

Hãy bắt đầu với lĩnh vực thương mại. Việc Mỹ dỡ bỏ trừng phạt có thể giúp khôi phục thương mại hàng hóa giữa hai nước, vốn đã giảm đến 90% từ năm 2021 đến 2024. Tuy nhiên, ngay cả trước khi chiến tranh xảy ra, quy mô thương mại giữa Nga và Mỹ chỉ đạt 35 tỷ USD – một con số khá khiêm tốn. Do đó, ngay cả khi thương mại song phương phục hồi, tác động lên nền kinh tế Nga sẽ không đáng kể.

Các quốc gia áp đặt trừng phạt Nga nhiều nhất (2022-2025)

Ngược lại, trước chiến tranh, thương mại giữa Nga và EU đạt 258 tỷ EUR (tương đương 305 tỷ USD) – gấp gần 9 lần so với thương mại Nga-Mỹ. Nếu châu Âu kiên quyết giữ nguyên lệnh trừng phạt, nguồn doanh thu khổng lồ từ thị trường này sẽ không quay trở lại với Moscow.

Nga có thể kỳ vọng nhiều hơn vào việc gỡ bỏ các biện pháp trừng phạt của Mỹ đối với xuất khẩu năng lượng, bởi dầu mỏ và khí đốt vẫn là nguồn thu chính của Điện Kremlin. Tuy nhiên, điều này cũng không đảm bảo một sự phục hồi đáng kể. Mỹ hiện đang duy trì cơ chế trần giá dầu của G7, cấm các công ty bảo hiểm, vận tải biển và ngân hàng phương Tây hỗ trợ các giao dịch dầu mỏ của Nga trừ khi giá bán dưới 60 USD/thùng. Trước khi rời nhiệm sở, Tổng thống Joe Biden thậm chí còn đưa 155 tàu chở dầu vào danh sách đen, hạn chế khả năng xuất khẩu dầu của Moscow.

Tuy nhiên, Nga đã nhanh chóng thích nghi bằng cách tìm nguồn tàu thay thế và thiết lập các tuyến vận chuyển mới. Kết quả là, mặc dù xuất khẩu dầu giảm nhẹ vào tháng 1/2024, nhưng sau đó đã phục hồi lên 3.5 triệu thùng/ngày – cao hơn mức trước chiến tranh năm 2021. Do đó, ngay cả khi Mỹ dỡ bỏ trừng phạt, xuất khẩu dầu của Nga cũng khó có thể gia tăng thêm nhiều.

Về khí đốt, cơ hội phục hồi lại càng mong manh hơn. Nếu Mỹ gỡ bỏ lệnh trừng phạt đối với Arctic LNG 2 – dự án hóa lỏng khí đốt hàng đầu của Nga – thì cũng phải đến năm 2026, khi tình trạng dư thừa khí đốt toàn cầu được dự báo xảy ra, Moscow mới có thể hưởng lợi từ điều này. Hơn nữa, chính ông Putin là người đã đóng cửa đường ống khí đốt lớn nhất của Nga sang châu Âu vào năm 2022. Dù Moscow có muốn bán lại khí đốt, thì quyết định có mua hay không lại hoàn toàn phụ thuộc vào châu Âu.

Một trong những tác động lớn nhất của các lệnh trừng phạt phương Tây là việc Nga bị loại khỏi hệ thống tài chính quốc tế. Các ngân hàng Nga không thể sử dụng hệ thống thanh toán Visa, Mastercard, SWIFT hay hệ thống thanh toán bằng USD. Điều này đã gây ra nhiều khó khăn cho các doanh nghiệp Nga trong việc thu hồi ngoại tệ từ các đối tác chính như Trung Quốc và Ấn Độ – những nước mua dầu lớn nhất của Nga.

Nếu Mỹ dỡ bỏ lệnh trừng phạt, một số khó khăn này có thể giảm bớt, nhưng vấn đề cốt lõi vẫn không thay đổi. Phần lớn tài sản của ngân hàng trung ương Nga (274 tỷ EUR) vẫn bị phong tỏa ở châu Âu. Hầu hết các ngân hàng Nga vẫn không thể tiếp cận SWIFT, vì hệ thống này được quản lý bởi Bỉ.

Tương tự, đầu tư nước ngoài vào Nga đã giảm 43% kể từ năm 2021. Việc dỡ bỏ trừng phạt có thể giúp dòng vốn quay trở lại phần nào, nhưng các nhà đầu tư phương Tây vẫn sẽ e ngại. Rủi ro về chính trị, nguy cơ Nga tái quốc hữu hóa tài sản của họ, cũng như khả năng lệnh trừng phạt có thể bị áp đặt lại bất cứ lúc nào đều là những lý do khiến các tập đoàn lớn chưa vội quay lại thị trường Nga.

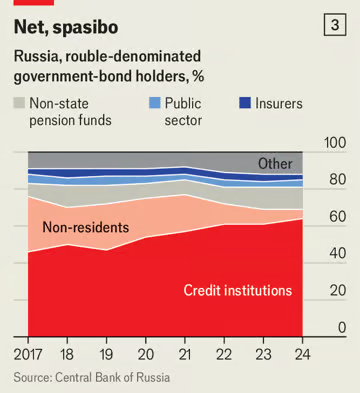

Sự thay đổi cơ cấu chủ sở hữu trái phiếu chính phủ Nga

Nếu Mỹ đơn phương giảm nhẹ trừng phạt đối với Nga, châu Âu có thể tìm cách gây sức ép để duy trì thế cô lập của Moscow. Một biện pháp có thể là áp đặt lệnh cấm hoàn toàn đối với tàu chở dầu từng vận chuyển dầu Nga cập cảng châu Âu. Hoặc, EU có thể áp dụng các biện pháp trừng phạt thứ cấp, đe dọa cắt đứt quan hệ tài chính với các ngân hàng nước ngoài giao dịch với Nga.

Điều này sẽ gây ra căng thẳng với Washington, đặc biệt nếu chính quyền Mỹ xem sự cứng rắn của EU là hành động phá hoại thỏa thuận ngừng bắn tại Ukraine. Nhưng châu Âu hiểu rõ rằng, với một nền kinh tế phụ thuộc vào thị trường EU nhiều hơn Mỹ, Nga sẽ khó có thể hồi sinh nếu Brussels tiếp tục siết chặt vòng vây kinh tế.

Cuối cùng, dù Mỹ có thể muốn nới lỏng trừng phạt, nhưng nếu châu Âu không tham gia, thì tác động đến nền kinh tế Nga vẫn sẽ rất hạn chế.

The Economist