Nền kinh tế số một thế giới: Sự ngoại lệ của Mỹ với phần còn lại?

Trần Quốc Khải

Junior Editor

Một suy nghĩ khác về chủ nghĩa ngoại lệ và sự khác biệt khổng lồ giữa cách tài sản châu Âu và Mỹ đã phản ứng từ sau cuộc khủng hoảng tài chính toàn cầu (GFC). Nhìn qua lăng kính của các bong bóng thị trường lớn trong lịch sử đã vỡ tan, hiệu suất kém cỏi của châu Âu chính là điều đã được dự đoán. So sánh với điều đó, sự phục hồi của Mỹ thật khó hiểu.

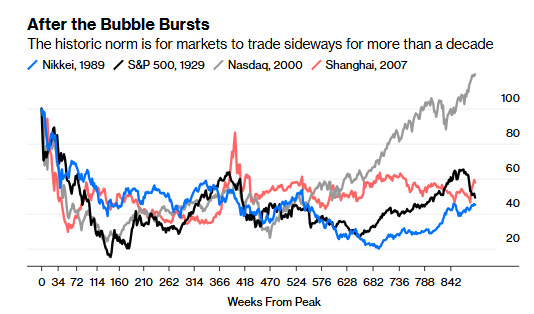

Đã 17 năm kể từ khi thị trường châu Âu đạt đỉnh. Biểu đồ này so sánh hiệu suất của bốn thị trường khác nhau sau các vụ sụp đổ lịch sử: chỉ số Nikkei 225 của Nhật Bản sau khi bong bóng vỡ vào đêm giao thừa năm 1989; S&P 500 sau cuộc Đại Sụp Đổ tháng 10 năm 1929; Nasdaq Composite sau vụ sụp đổ dot-com vào tháng 3 năm 2000; và Shanghai Composite sau giai đoạn bùng nổ đầu tiên kết thúc vào tháng 10 năm 2007. Mẫu hình rất rõ ràng: Thông thường, các nhà đầu tư phải chuẩn bị tinh thần cho một giai đoạn kéo dài với giá tài sản dao động đi ngang trong hơn một thập kỷ. Sau giai đoạn thị trường bullish và bearish là những năm dài của trạng thái giằng co:

Cổ phiếu châu Âu đã biến động đúng như cách mà giá tài sản thường di chuyển sau một vụ nổ bong bóng đầu cơ. Ngược lại, cổ phiếu Mỹ trông hoàn toàn khác biệt.

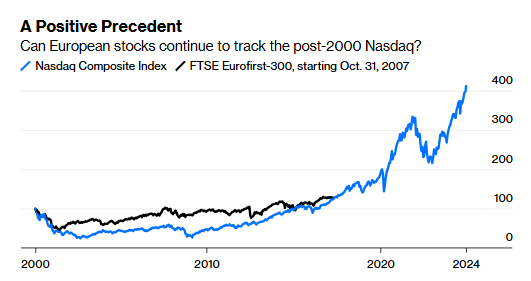

Nếu cần một tín hiệu tích cực, hãy lưu ý rằng châu Âu giờ đây có thể đã "trả xong nợ". Biểu đồ này so sánh Nasdaq từ đỉnh năm 2000 với FTSE EuroFirst 300 bắt đầu từ tháng 10 năm 2007. Cổ phiếu châu Âu hiện đang ở gần vị trí Nasdaq đã từng đạt được trong cùng khoảng thời gian. Nếu tiếp tục theo lộ trình của Nasdaq, những năm tuyệt vời có thể sắp tới:

Điều này không chứng minh bất cứ điều gì ngoài việc hiệu suất đáng buồn của châu Âu sau GFC không phải điều quá bất ngờ, và không mâu thuẫn với khả năng lục địa này đang dần cải thiện tình hình. Khó có thể hình dung được nơi nào sẽ xuất hiện các "FANGs châu Âu" hoặc "Mag7" tiếp theo, nhưng điều đó không phải là không thể.

Sự thống trị của USD

Khi mùa dự báo triển vọng hàng năm tiếp tục, không có “quả cầu pha lê” nào đưa ra câu trả lời chắc chắn. Thay vào đó, thị trường phải dựa vào các mô hình phức tạp được xây dựng trên khối lượng dữ liệu khổng lồ. Dù có cẩn thận đến đâu, các dự báo vẫn là những trò chơi may rủi. Tuy nhiên, chúng vẫn là định hướng hữu ích, ngay cả khi một số biến số không diễn ra như dự đoán.

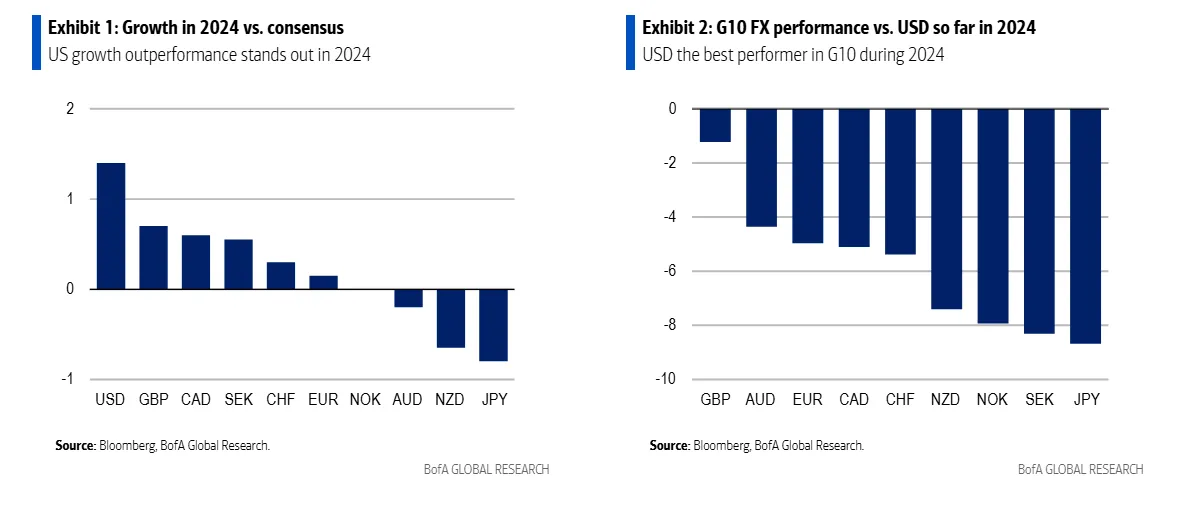

Nền kinh tế Mỹ mạnh lên trong năm qua đã đi ngược lại mọi dự báo suy thoái, vốn cho rằng một USD yếu là điều không thể tránh khỏi. Thực tế đã chứng minh điều ngược lại, khi đồng tiền dự trữ của thế giới tăng hơn 4.3% và sẵn sàng kết thúc năm với vị trí là đồng tiền mạnh nhất trong nhóm các nước G10. Biểu đồ của Bank of America dưới đây cho thấy hiệu suất tương đối của USD so với nhóm G10:

Nhìn lại, các yếu tố thúc đẩy sự vượt trội của USD đã trở nên rõ ràng. Nhóm nghiên cứu ngoại hối của Bank of America, do Athanasios Vamvakidis dẫn đầu, từng dự đoán USD yếu hơn trong nửa cuối năm, cho rằng chính việc định giá lại tác động của thuế quan và cắt giảm thuế đã làm đảo lộn dự báo của họ.

Đối với năm tới, chiến thắng của Donald Trump được coi là tích cực cho USD và tạo ra một môi trường mà Oxford Economics so sánh với cuối những năm 1990, khi đồng bạc xanh được thúc đẩy bởi tăng trưởng mạnh mẽ của Mỹ và dòng vốn đi kèm. Các chiến lược gia của Goldman Sachs, do Kamakshya Trivedi dẫn đầu, dự đoán rằng mô hình mới này sẽ làm tăng chi phí nhập khẩu của Mỹ trong khi giảm chi phí kinh doanh nội địa, từ đó củng cố USD:

"Chúng tôi không còn kỳ vọng sự sụt giảm rộng rãi của USD, ngay cả trong thời hạn sáu hoặc mười hai tháng. Mặc dù mô hình sẽ khác nhau đối với từng đồng tiền, nhưng hầu hết chúng tôi dự đoán các thuế quan - được đề xuất và thực hiện - sẽ tiếp tục ảnh hưởng đến các đồng tiền lớn khác trong suốt năm 2025 và duy trì mức định giá cao của USD lâu hơn khi dòng vốn tiếp tục ủng hộ đồng bạc xanh."

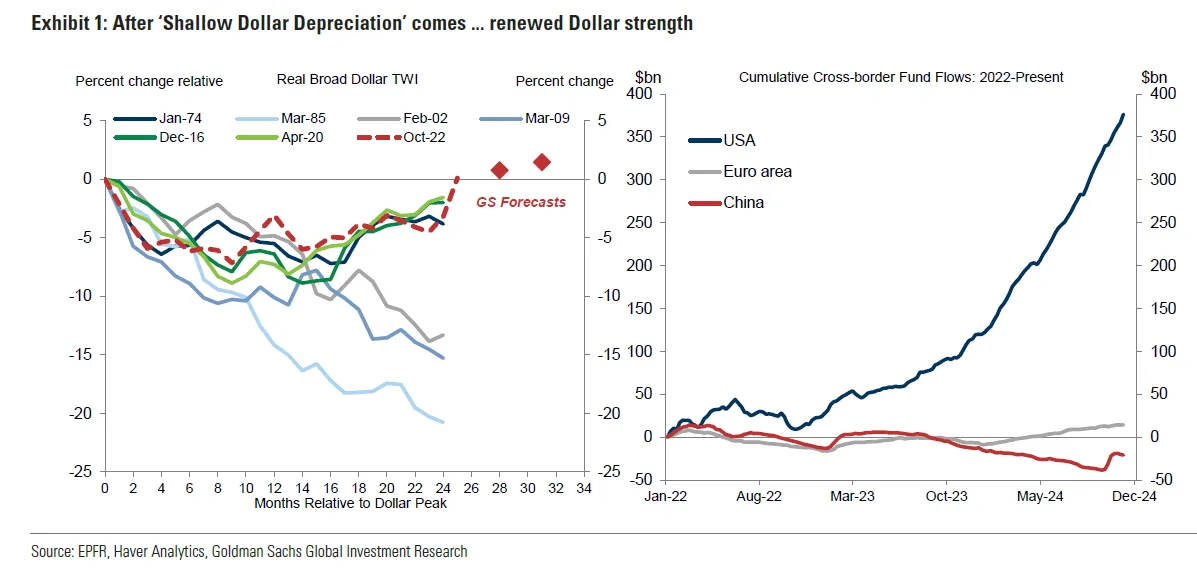

Biểu đồ dưới đây của Goldman Sachs dự báo sự vượt trội tiếp tục của USD:

Ngay cả khi việc áp thuế cao hơn dường như là điều không thể tránh khỏi, vẫn tồn tại một mức độ bất định trong việc thực thi. Chỉ riêng điều này đã là một rủi ro đáng kể. Vamvakidis của Bank of America lập luận rằng có khả năng USD bullish là do thị trường đang cố gắng định giá trước toàn bộ bốn năm của nhiệm kỳ tổng thống Trump chỉ trong vài tuần. Nếu chính sách diễn ra khác với dự đoán, USD sẽ phải điều chỉnh lại.

Lộ trình lãi suất của Fed được dự kiến sẽ tiếp tục giảm nếu dựa trên thước đo World Interest Rates Probabilities của Bloomberg, công cụ suy ra lãi suất tương lai tiềm năng. Tất cả các yếu tố khác không thay đổi, điều này sẽ làm suy yếu USD. Steve Englander của Standard Chartered đưa ra kịch bản cơ sở rằng ông nghi ngờ thuế quan sẽ thúc đẩy tăng trưởng, đặc biệt là trong ngắn hạn, điều này sẽ tạo ra những trở ngại dẫn đến việc Fed cắt giảm lãi suất nhanh hơn mức hiện đang được định giá. Một khi thuế quan được áp dụng, ông dự đoán đồng tiền này sẽ tăng trở lại:

"Sức mạnh dài hạn của USD có khả năng được thúc đẩy bởi năng suất và các yếu tố cấu trúc hơn là một đợt kích thích kinh tế vĩ mô khác, nhưng có khả năng cao rằng chúng ta sẽ chứng kiến một đến hai năm USD mạnh trước khi thị trường xem xét tác động dài hạn của kích thích kinh tế và tính bền vững của nó."

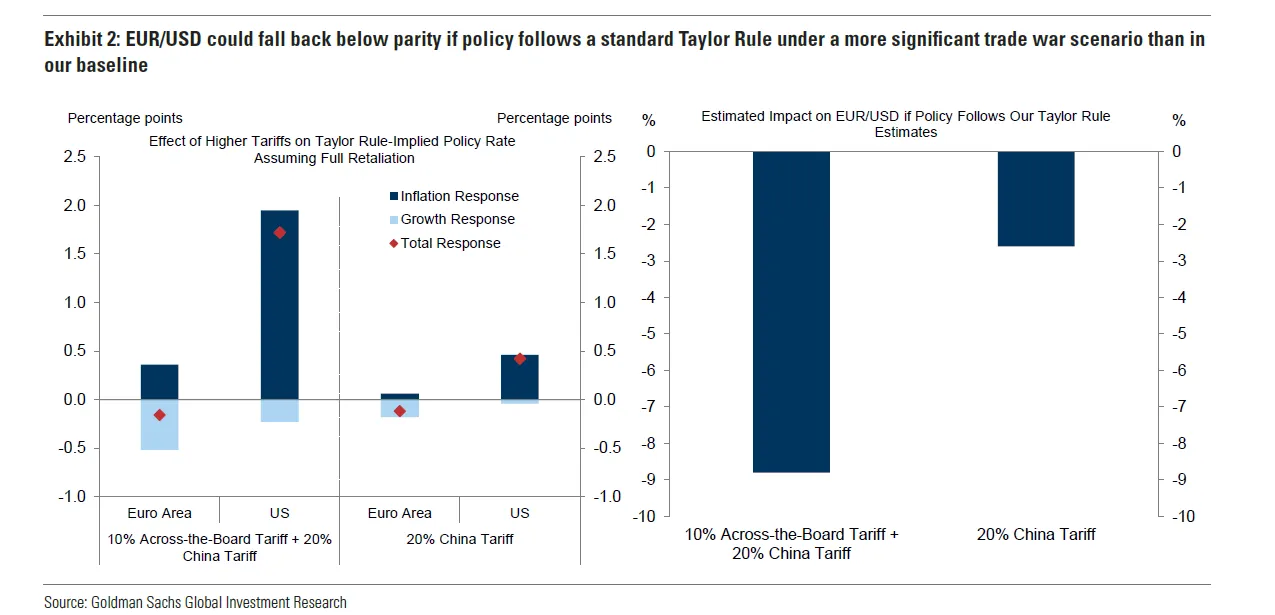

Vấn đề nằm ở sự bất định; ngay cả khi hướng đi của chính sách Mỹ đã rõ ràng, thị trường vẫn chưa biết mức độ của nó hoặc cách các NHTW và các quốc gia khác sẽ phản ứng. Trivedi của Goldman Sachs đưa ra biểu đồ về các kịch bản khác nhau được thúc đẩy bởi những phản ứng khác nhau đối với thuế quan của Mỹ ở hai bên bờ Đại Tây Dương:

Dù đầu ra của các mô hình này có ấn tượng đến đâu, luôn cần cẩn trọng. Trivedi bổ sung rằng luôn tồn tại rủi ro rằng những thay đổi nhỏ tưởng chừng như không liên quan lại có thể gây ra "hiệu ứng cánh bướm". Các yếu tố có thể làm đảo lộn các mô hình đang hiện diện rõ ràng, vì vậy hãy luôn cảnh giác.

Bloomberg