Nắm giữ trái phiếu hay tín phiếu chính phủ, đâu mới là lựa chọn sáng suốt

Bùi Thu Phương

Junior Analyst

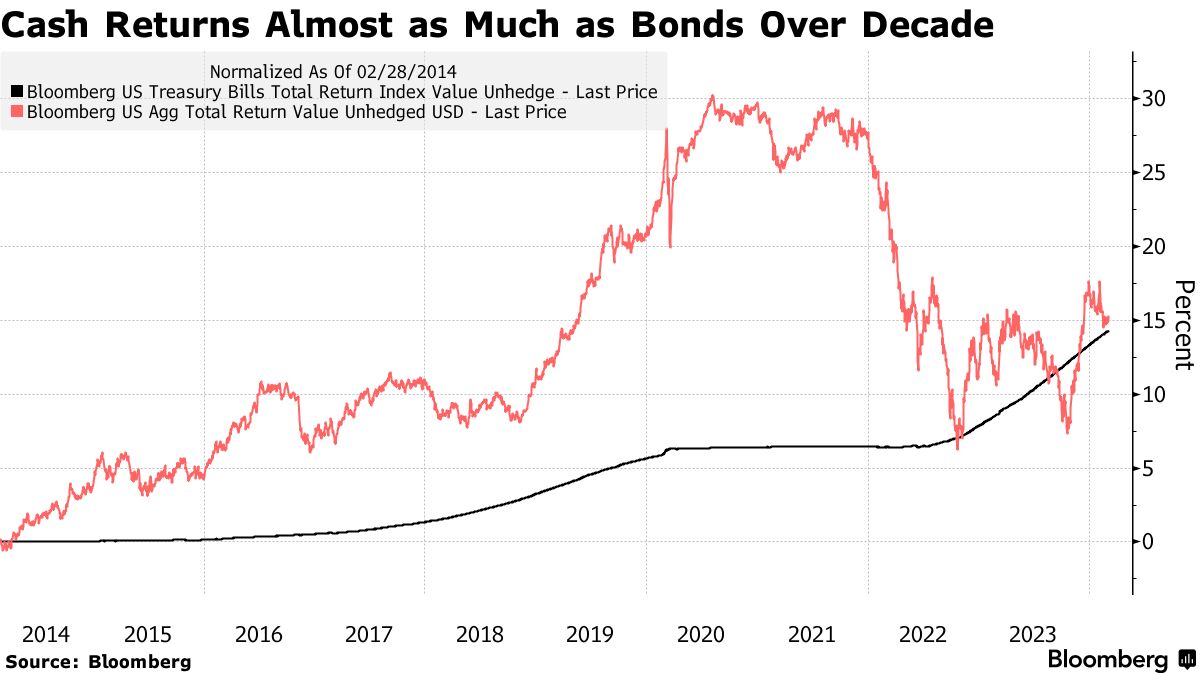

Mức giảm của thị trường trái phiếu còn lớn hơn khoản lãi mà các nhà đầu tư đang nhận được khi nắm giữ tín phiếu chính phủ.

Chỉ số Bloomberg US Aggregate bao gồm trái phiếu chính phủ và trái phiếu doanh nghiệp tính dụng cao đã mang lại lợi nhuận 15% cho các nhà đầu tư trong 10 năm tính đến tháng 2, so với 14% của tín phiếu chính phủ.

Nhà đầu tư có lợi nhuận tốt hơn khi nắm giữ tín phiếu chính phủ trong khoảng 1, 3 hoặc 5 năm. Phần lớn sự sụt giảm của thị trường trái phiếu bắt nguồn từ năm 2022 khi Fed bắt đầu một loạt các đợt tăng lãi suất mạnh mẽ.

Các tín phiếu chính phủ kỳ hạn 3 tháng đang mang lại lợi suất khoảng 5.4%, nhiều hơn 1% so với trái phiếu kỳ hạn 10 năm. Nếu Fed không nới lòng chính sách tiền tệ, tín phiếu chính phủ sẽ tiếp tục mang lại lợi nhuận cao hơn trái phiếu. Các nhà giao dịch đã đẩy lùi kỳ vọng về thời điểm bắt đầu đợt cắt giảm lãi suất sang tháng 6 sau khi dữ liệu kinh tế và lạm phát mạnh hơn dự đoán.

Điều quan trọng là thời điểm

Tuy nhiên, nếu chuyển sang trái phiếu quá muộn có nghĩa với việc các nhà đầu tư sẽ mất cơ hội chốt lợi suất gần mức đỉnh mà họ chưa từng thấy trong 17 năm.

Thành viên cao cấp JPMorgan William Eigen chia sẻ rằng khoảng 60% quỹ của ông là tín phiếu chính phủ. Ông cho rằng ngay cả khi Fed hạ lãi suất 100bps thì tín phiếu chính phủ vẫn mang lại lợi suất cao hơn trái phiếu kỳ hạn dài. Vì vậy, ông tỏ ra quan ngại trong việc chấp nhận rủi ro về lãi suất và rủi ro tín dụng trên thị trường trái phiếu. Eigen nói về việc nắm giữ tín phiếu chính phủ: “Trong sự nghiệp của tôi, tôi chưa bao giờ được trả lương cao mà lại làm ít việc như vậy". Quỹ của ông đã tăng khoảng 0.9% trong năm nay, so với mức giảm 1.7% của chỉ số trái phiếu Bloomberg. Trong khoảng 5 năm, quỹ đã mang lại lợi nhuận 11%, cao hơn 3 lần so với mức tăng 3% của chỉ số chuẩn.

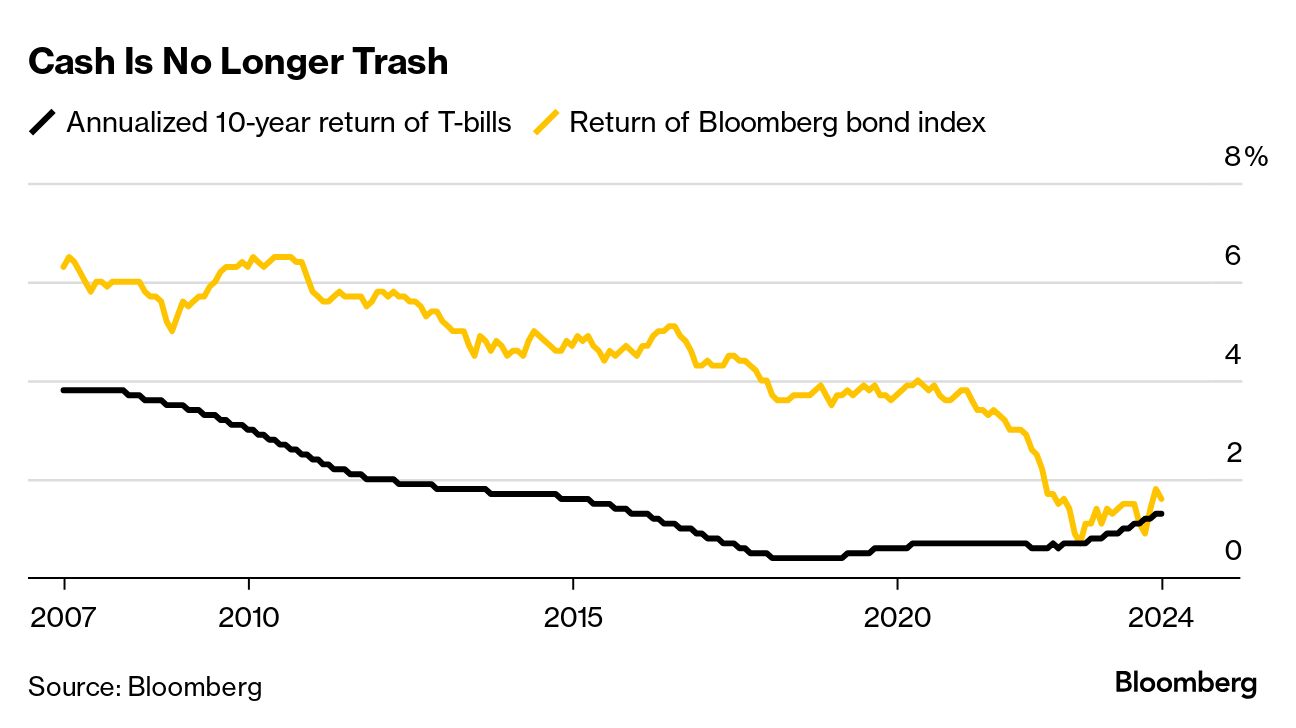

Cho đến năm 2021, các nhà đầu tư trái phiếu đã “tận hưởng” một thị trường bullish kéo dài 4 thập kỷ khi lợi suất trái phiếu kỳ hạn 10 năm giảm xuống dưới 1% trong đại dịch năm 2020, từ mức đỉnh gần 16% vào năm 1981. Trong khi phần lớn thời gian kể từ cuộc khủng hoảng tài chính toàn cầu, tín phiếu chính phủ bị coi là “rác” khi Fed giữ lãi suất gần bằng 0.

Luật chơi thay đổi

Tính đến năm 2020, chỉ số trái phiếu Bloomberg tăng 3.8% hàng năm, so với 0.7% của tín phiếu chính phủ. Điều này đã thay đổi do đại dịch khi lạm phát tăng vọt đã thúc đẩy Fed tăng lãi suất lên khoảng 5.25% - 5.5% mức cao nhất kể từ năm 2001. Trái phiếu sụt giảm và tín phiếu chính phủ trở thành một loại tài sản có thể đầu tư.

Năm 2023 các nhà đầu tư đã rót hơn 1 nghìn tỷ USD vào các quỹ thị trường tiền tệ (là các quỹ đầu tư vào các tài sản có thể coi là tiền mặt như tín phiếu chính phủ và thương phiếu). 172 tỷ USD đã được rót vào kể từ đầu năm nâng tổng tài sản trong quỹ lên trên 6 nghìn tỷ USD.

Chuyên gia chiến lược lãi suất tại Columbia Threadneedle Investments Ed Al-Hussainy cảnh báo rằng việc nắm giữ tín phiếu chính phủ không còn hấp dẫn như thời điểm trước khi mà lạm phát gia tăng và Fed nâng lãi suất. Ông cũng cho biết do lợi suất trái phiếu kỳ hạn 10 năm đã tăng hơn 2 lần trong hai năm qua, trái phiếu trở nên hấp dẫn tuy cũng tiềm ẩn những rủi ro. Theo dữ liệu do Bloomberg tổng hợp, lợi suất đó tăng thêm 0.6% lên mức 4.8% để bù đắp lãi suất coupon hàng năm.

Bloomberg