Lợi suất trái phiếu Mỹ chạm đỉnh 14 tháng, thị trường chao đảo vì những đồn đoán thuế quan

Huyền Trần

Junior Analyst

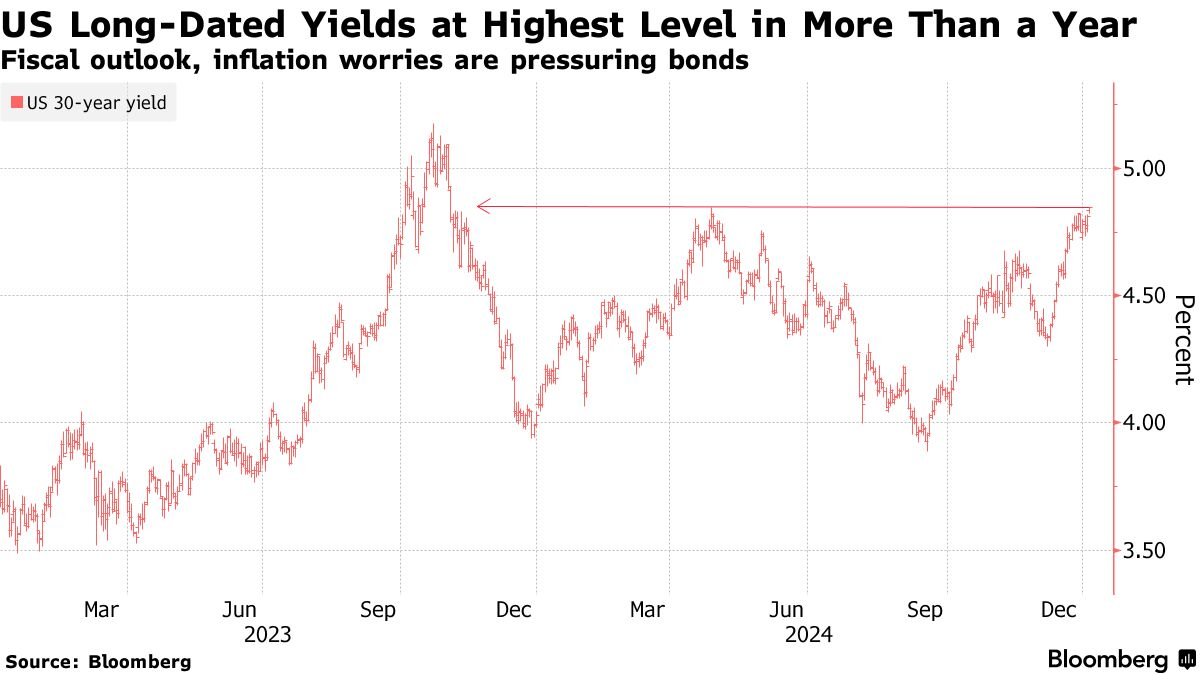

Lợi suất trái phiếu kỳ hạn 30 năm tăng vọt lên 4.86%, mức cao nhất kể từ cuối năm 2023, khi lo ngại về chính sách thuế quan của Donald Trump khiến thị trường rơi vào hỗn loạn.

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 30 năm đã tăng lên mức cao nhất trong hơn một năm qua, phản ánh sự lo ngại của nhà đầu tư về cách Tổng thống đắc cử Donald Trump có thể tác động đến thị trường tài chính trong thời gian tới.

Cụ thể, lợi suất trái phiếu dài hạn đã tăng 5 bps trong phiên giao dịch thứ Hai, đạt 4.86%, mức cao nhất kể từ tháng 11 năm 2023. Nguyên nhân đến từ áp lực nguồn cung khi nhu cầu với đợt đấu giá trái phiếu chính phủ đầu tiên trong tuần khá yếu, trong khi thị trường lại phải cạnh tranh với lượng lớn trái phiếu doanh nghiệp chất lượng cao.

Lợi suất trái phiếu chính phủ kỳ hạn dài đạt mức cao nhất trong 1 năm

Tuần này, các nhà giao dịch cũng đang tập trung vào các phiên đấu giá trái phiếu chính phủ kỳ hạn 10 năm và 30 năm, được dời lên sớm hơn một ngày do lễ tang cấp quốc gia của cựu Tổng thống Jimmy Carter vào thứ Năm. Lợi suất đạt đỉnh trong ngày sau khi Trump bác bỏ một báo cáo từ Washington Post, khẳng định không có kế hoạch áp dụng thuế quan hơn. Lo ngại rằng chính sách bảo hộ thương mại có thể làm tăng lạm phát đã gây áp lực lên thị trường trái phiếu từ sau cuộc bầu cử tháng 11.

“Thị trường đang phải hấp thụ một lượng lớn nợ,” Gregory Peters, Giám đốc đồng cấp tại PGIM Fixed Income, nhận định trên Bloomberg TV. “Khi nguồn cung trái phiếu ngày một lớn hơn và lạm phát có dấu hiệu dai dẳng hoặc tăng trở lại, áp lực lên thị trường trái phiếu sẽ ngày càng gia tăng.”

Trong phiên đấu giá trái phiếu chính phủ kỳ hạn 3 năm, lợi suất đạt 4.332%, cao hơn 1 bps so với mức dự đoán, cho thấy nhu cầu thấp hơn kỳ vọng.

Trái phiếu chính phủ kỳ hạn dài chịu áp lực mạnh nhất trong những tuần gần đây. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm đã tăng khoảng 50 bps từ đầu tháng 12, chạm mức 4.64% vào thứ Hai, cao nhất kể từ tháng 5. Chênh lệch giữa lợi suất giữa trái phiếu chính phủ kỳ hạn 10 năm và 2 năm tăng lên 35 bps, mức cao nhất kể từ tháng 5 năm 2022.

Quan điểm 5%

Jim Bianco, nhà sáng lập Bianco Research, dự báo lợi suất trái phiếu chính phủ kỳ hạn 10 năm có thể chạm mốc 5%, mức cao nhất kể từ tháng 10 năm 2023 và cũng là đỉnh điểm từ năm 2007 đến nay.

“Chúng ta đang chứng kiến một chu kỳ tăng lãi suất mang tính dài hạn,” Bianco chia sẻ trên Bloomberg Television. “Xu hướng này chưa hề kết thúc cách đây 15 tháng.”

Triển vọng tiêu cực cho trái phiếu chính phủ được 57% trong số 553 người tham gia khảo sát MLIV Pulse gần đây đồng tình. Họ dự báo lợi suất trái phiếu chninhs phủ sẽ tiếp tục tăng trong đầu năm 2025, đặc biệt sau cuộc họp tháng 12 của Fed, khi các nhà hoạch định chính sách chỉ kỳ vọng hai đợt cắt giảm lãi suất, mỗi đợt 25 bps trong năm nay.

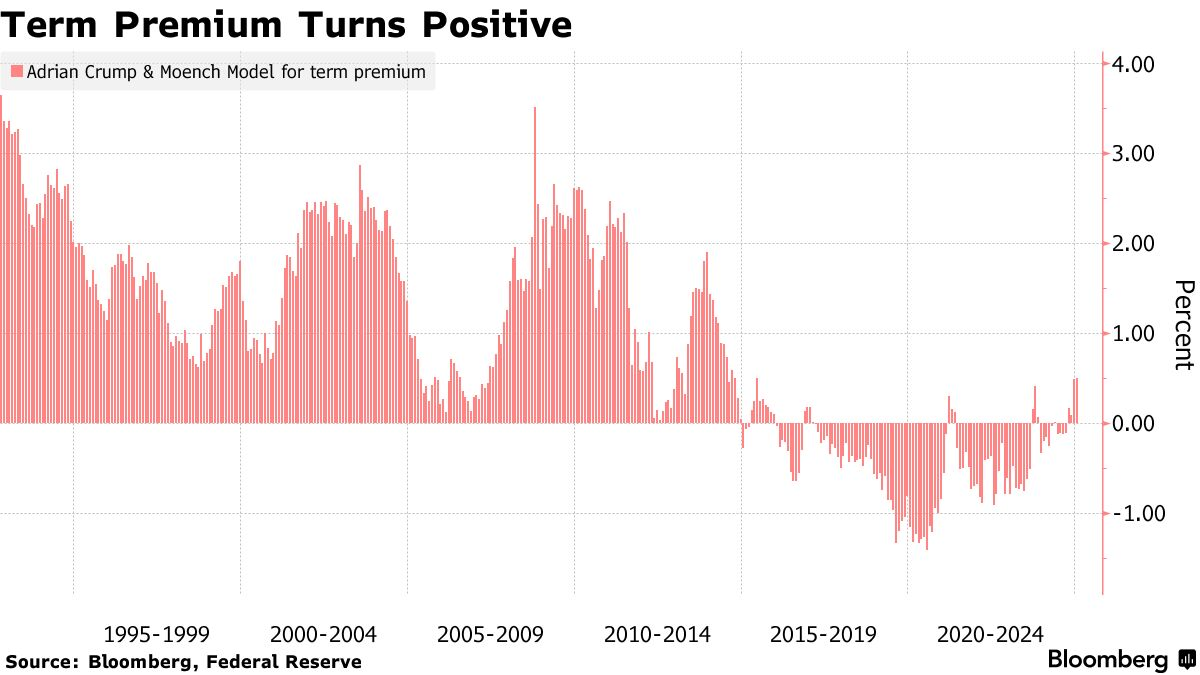

Điều đáng chú ý, phần lớn sự gia tăng lợi suất trái phiếu kỳ hạn 10 năm gần đây không đến từ kỳ vọng thay đổi chính sách của Fed mà xuất phát từ rủi ro liên quan đến việc nắm giữ trái phiếu chính phủ kỳ hạn dài. Theo mô hình của Fed New York, chỉ số phần bù kỳ hạn – thể hiện mức lợi suất bổ sung mà nhà đầu tư yêu cầu để giữ trái phiếu dài hạn, đã tăng lên mức cao nhất kể từ năm 2015.

Phần bù kỳ hạn chuyển sang giá trị dương

Lợi suất trái phiếu tăng đang gây ảnh hưởng lớn đến các loại tài sản khác. Theo chiến lược gia của Morgan Stanley, lãi suất là “yếu tố quan trọng nhất cần theo dõi” đối với thị trường chứng khoán trong giai đoạn đầu năm 2025. Trên thị trường ngoại hối, lợi suất cao đã đẩy đồng USD đạt mức tăng trưởng hàng năm mạnh nhất trong gần một thập kỷ.

“Nhà đầu tư trái phiếu có thể đối mặt với rủi ro kép từ Washington. Việc thông qua các kế hoạch chi tiêu lớn có thể đẩy lãi suất tăng mạnh, nhưng hỗn loạn chính trị dẫn đến khủng hoảng trần nợ cũng không kém phần nguy hiểm.” theo Garfield Reynolds, chiến lược gia MLIV.

Chính quyền mới của Donald Trump đang thúc đẩy nhanh việc triển khai các chính sách trọng yếu. Chủ tịch Hạ viện Mike Johnson cho biết một dự luật toàn diện có thể được ký ban hành “trước tháng Năm” hoặc thậm chí vào cuối tháng Tư.

Nếu lạm phát gia tăng, tốc độ cắt giảm lãi suất của Fed có thể bị chậm lại. Phát biểu từ các quan chức Fed, bao gồm Chủ tịch Fed San Francisco Mary Daly, càng củng cố quan điểm này. Theo các giao dịch hợp đồng tương lai, Fed có thể sẽ giữ nguyên lãi suất cho đến ít nhất là tháng Sáu.