Lỗ hổng 64 tỷ USD trong kế hoạch áp thuế Trung Quốc của Trump

Huyền Trần

Junior Analyst

Kế hoạch áp thuế 10% lên hàng nhập khẩu từ Trung Quốc của ông Trump gặp thách thức khi lỗ hổng "de minimis" và khai báo sai giúp hàng chục tỷ USD hàng hóa thoát thuế.

Tổng thống đắc cử Donald Trump tuyên bố sẽ áp thuế 10% lên toàn bộ hàng nhập khẩu từ Trung Quốc ngay khi nhậm chức vào tháng tới. Tuy nhiên, việc thực hiện hoàn toàn kế hoạch này có thể gặp trở ngại khi hàng chục tỷ USD hàng hóa có khả năng thoát khỏi thuế do các lỗ hổng chính sách và việc thống kê không đầy đủ.

Trong những năm gần đây, các chuyên gia đã chỉ ra sự chênh lệch ngày càng lớn giữa dữ liệu thương mại của Mỹ và Trung Quốc. Nguyên nhân chính được cho là từ ba yếu tố: lỗ hổng thuế quan "de minimis," việc các nhà nhập khẩu Mỹ khai báo thấp giá trị hàng hóa để giảm thuế, và việc các nhà xuất khẩu Trung Quốc khai báo cao nhằm hưởng ưu đãi hoàn thuế.

Từ năm 2020, sự bất thường này đã trở nên rõ rệt, khi Trung Quốc báo cáo xuất khẩu sang Mỹ nhiều hơn đáng kể so với lượng hàng Mỹ ghi nhận nhập khẩu. Trong 10 tháng đầu năm nay, chênh lệch này đã lên tới 64 tỷ USD, dự kiến vượt mức kỷ lục của năm ngoái.

Hoa Kỳ tính thiếu lượng hàng nhập khẩu từ Trung Quốc

Hậu quả là không chỉ hàng chục tỷ USD hàng hóa có khả năng thoát khỏi mức đán thuế 10%, mà dữ liệu của Mỹ cũng làm giảm đi tầm quan trọng thực sự của thương mại Mỹ-Trung, gây khó khăn cho việc hoạch định chính sách hiệu quả.

Báo cáo từ Ủy ban Đánh giá Kinh tế và An ninh Mỹ-Trung cảnh báo: “Dữ liệu thương mại bị bóp méo sẽ khiến các nhà hoạch định chính sách Mỹ khó xây dựng các chiến lược thương mại và chuỗi cung ứng chính xác.”

Lỗ hổng từ quy định “de minimis”

Một yếu tố đáng chú ý là lỗ hổng từ quy định "de minimis," theo đó các kiện hàng nhỏ dưới 800 USD không bị áp thuế hoặc ghi nhận trong dữ liệu hải quan. Theo ước tính của Cục Hải quan và Bảo vệ Biên giới Mỹ, chỉ riêng trong 9 tháng đầu năm nay, người tiêu dùng và doanh nghiệp Mỹ đã nhập khẩu khoảng 48 tỷ USD hàng hóa qua lỗ hổng này, phần lớn có khả năng đến từ Trung Quốc.

Sự bùng nổ của các ứng dụng mua sắm giá rẻ như Shein và Temu đã góp phần đáng kể vào con số này, với mức tăng trưởng mạnh mẽ tại Mỹ trong hai năm qua.

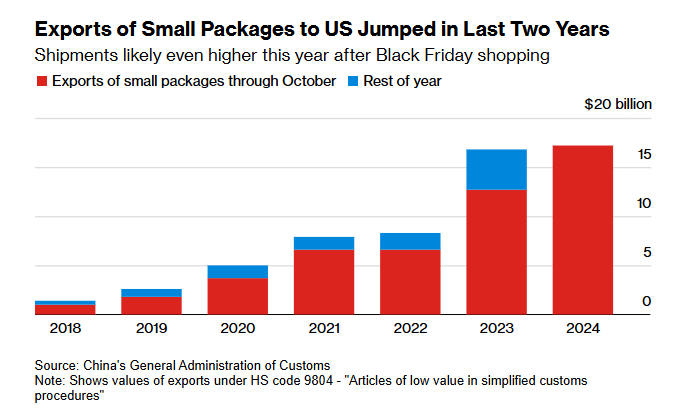

Xuất khẩu các đơn hàng có giá trị thấp vào Hoa Kỳ tăng vọt trong hai năm qua

Adam Wolfe, chuyên gia từ Absolute Strategy Research, ước tính Mỹ đã báo cáo thiếu khoảng 20%-25% tổng lượng nhập khẩu từ Trung Quốc trong năm ngoái, tương đương khoảng 160 tỷ USD. Phần lớn do các nhà nhập khẩu Mỹ cố tình báo cáo thấp hoặc sai giá trị hàng hóa để né thuế.

Điều này không chỉ làm giảm hiệu quả của chính sách thuế quan mà còn che mờ mức độ phụ thuộc thực sự của nền kinh tế Mỹ vào nguồn cung từ Trung Quốc, gây trở ngại lớn cho các chính sách điều chỉnh thương mại.

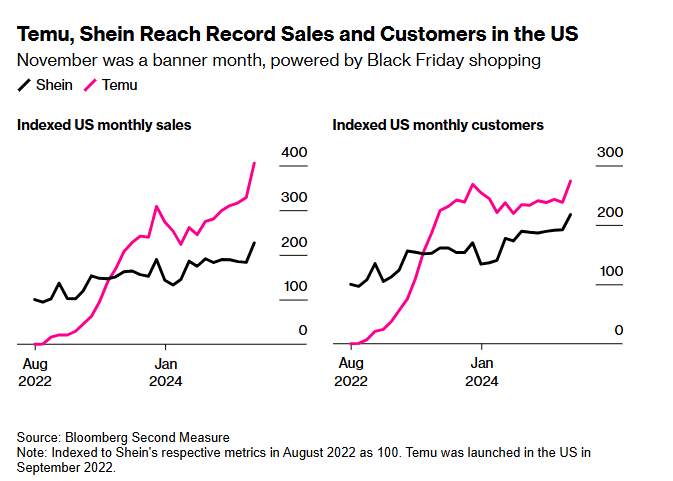

Trong 10 tháng đầu năm nay, dữ liệu từ Trung Quốc ghi nhận hơn 17 tỷ USD hàng hóa được xuất sang Mỹ thông qua thủ tục hải quan đơn giản dành cho các mặt hàng giá trị thấp, vượt qua tổng kim ngạch của cả năm 2023. Xu hướng này dự kiến tiếp tục tăng khi cả Shein và Temu đạt mức doanh số và lượng khách hàng kỷ lục tại Mỹ vào tháng 11, nhờ cơn sốt mua sắm Black Friday.

Theo dữ liệu từ Bloomberg Second Measure, doanh số của Temu tại Mỹ trong tháng 11 tăng 31% so với cùng kỳ năm ngoái, trong khi Shein đạt mức tăng trưởng 20%. Dù chính quyền Tổng thống Joe Biden đã cam kết sẽ thu hẹp lỗ hổng thuế quan này vào tháng 9, chi tiết kế hoạch vẫn chưa được công bố, và tương lai của chính sách này dưới thời ông Trump cũng chưa rõ ràng.

Temu, Shein đạt doanh số và lượng khách hàng kỷ lục tại Hoa Kỳ

Tác động từ quy định "de minimis" và chính sách Trung Quốc

Các lô hàng thuộc quy định "de minimis" chiếm 11% xuất khẩu của Trung Quốc sang Mỹ, theo các nhà kinh tế của Nomura Holdings. Nếu lỗ hổng này bị xóa bỏ hoàn toàn, xuất khẩu của Trung Quốc có thể giảm 1.3 điểm phần trăm, gây ảnh hưởng nhỏ đến tăng trưởng GDP.

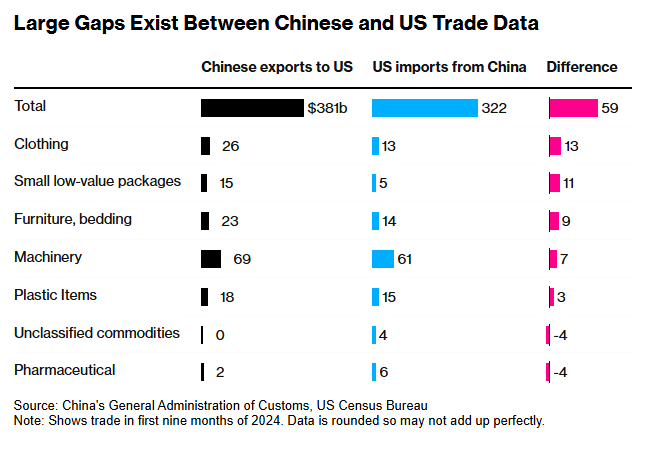

Khoảng cách lớn giữa dữ liệu thương mại của Trung Quốc và Hoa Kỳ

Ngoài ra, một phần chênh lệch trong dữ liệu thương mại xuất phát từ việc các công ty Trung Quốc khai báo cao hơn giá trị xuất khẩu để hưởng mức hoàn thuế lớn hơn. Từ tháng 3/2020 đến cuối năm 2021, hơn 90,000 công ty tại Trung Quốc đã nhận gần 38 tỷ RMB (5.2 tỷ USD) tiền hoàn thuế xuất khẩu. Tuy nhiên, Bắc Kinh đã bắt đầu siết chặt chính sách này, loại bỏ hoàn thuế cho đồng, nhôm và giảm mức hoàn thuế cho các sản phẩm như dầu tinh chế, pin và năng lượng mặt trời.

Ý nghĩa đối với thương mại Mỹ-Trung

Theo Nicole Gorton-Caratelli từ Bloomberg Economics, sự chênh lệch ngày càng gia tăng giữa dữ liệu thương mại Mỹ và Trung Quốc cho thấy hiệu quả của chiến tranh thương mại đầu tiên do ông Trump khởi xướng có thể không rõ ràng như kỳ vọng.

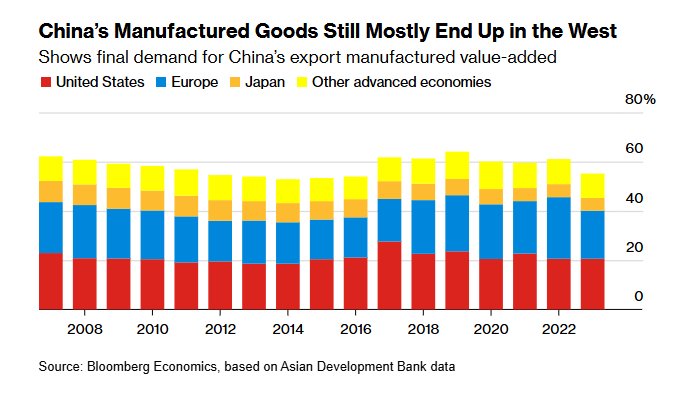

Thêm vào đó, hàng hóa từ Trung Quốc ngày càng đến Mỹ thông qua các trung tâm sản xuất khác như Việt Nam hoặc Mexico. Nghiên cứu từ Bloomberg Economics chỉ ra rằng dù Mỹ và Trung Quốc đều tuyên bố giảm phụ thuộc vào nhau, Mỹ vẫn là thị trường tiêu thụ lớn nhất của giá trị gia tăng trong sản xuất Trung Quốc.

Hàng hóa sản xuất của Trung Quốc vẫn chủ yếu được xuất khẩu sang phương Tây

"Giá trị gia tăng của Trung Quốc vẫn vào Mỹ, chỉ thông qua các quốc gia khác," Gorton-Caratelli và Gerard DiPippo từ Bloomberg nhận định. Tóm lại, các tuyên bố về việc Mỹ đã giảm sự phụ thuộc vào Trung Quốc là "quá sớm hoặc thiếu chính xác."

Adam Wolfe từ Absolute Strategy Research kết luận: "Mỹ chưa thực sự tách rời khỏi Trung Quốc. Các mức thuế cao hơn chủ yếu dẫn đến hành vi né thuế, thay vì giảm phụ thuộc."

Bloomberg