Liên minh châu Âu: Cơ hội vàng để EUR thách thức sự thống trị của USD

Nguyễn Tuấn Đạt

Junior Analyst

Trong bối cảnh chính sách kinh tế của Mỹ liên tục gây bất ổn và uy tín đồng đô la Mỹ ngày càng bị lung lay, Liên minh châu Âu đứng trước một cơ hội chưa từng có để nâng tầm đồng euro và tạo ra một đối trọng thực sự trên trường tiền tệ toàn cầu. Tuy nhiên, hành trình biến euro thành đồng tiền dự trữ toàn cầu không hề dễ dàng, đòi hỏi sự quyết tâm và thay đổi chiến lược từ các nhà lãnh đạo châu Âu.

Chính sách của chính quyền Trump đã đặt dấu hỏi lớn về vị thế thống trị toàn cầu của đồng đô la Mỹ. Trước đây, ý tưởng rằng Mỹ tự làm suy yếu vị thế đồng tiền này từng bị coi là điều hoang đường, chỉ có những nhóm người tin vào vàng mới nhắc đến. Tuy nhiên, với những diễn biến gần đây, đặc biệt là việc Moody’s hạ bậc tín nhiệm nợ chính phủ Mỹ, quan điểm này đã trở nên hoàn toàn hợp lý. Việc hạ bậc tín nhiệm phản ánh sự bất ổn trong quản lý tài chính của Mỹ, khiến đồng đô la không còn là “nơi trú ẩn an toàn” tuyệt đối như trước đây. Điều này mở ra cơ hội cho các đồng tiền khác, đặc biệt là đồng euro, trong việc thu hút sự chú ý và tạo dựng vai trò mới trên thị trường tiền tệ toàn cầu.

Năm 2011, khi S&P Global Ratings trở thành cơ quan xếp hạng lớn đầu tiên trong ba cơ quan hạ xếp hạng của Uncle Sam, điều này gây sốc lớn cho thị trường. Nhưng đồng USD và trái phiếu chính phủ Hoa Kỳ đã phục hồi như tài sản trú ẩn an toàn vào thời điểm đó, giống như chúng thường làm trong các cú sốc, ngay cả những cú sốc nội tại. Mười bốn năm sau, Moody’s đã thực hiện bước đi tương tự, tước bỏ xếp hạng ba chữ A đáng mơ ước của Hoa Kỳ dựa trên những lý do tương tự đáng kinh ngạc — sự bất lực về chính trị trong việc kiềm chế chi tiêu không kiểm soát.

Tuy nhiên, lần này, chức năng trú ẩn an toàn đã gặp trở ngại. Việc Moody’s hạ xếp hạng đã gây thêm áp lực lên trái phiếu Kho bạc vốn đã gặp khó khăn, đẩy lợi suất trái phiếu kỳ hạn 30 năm trở lại trên 5%. Các trái phiếu này hiện đang trong tình trạng tồi tệ hơn so với những cảnh tượng hỗn loạn được chứng kiến vào thời điểm Tổng thống Hoa Kỳ công bố các mức thuế vào đầu tháng Tư.

Việc hạ bậc tín nhiệm Mỹ rất hiếm nên khó có thể khẳng định đây là một xu hướng. (Fitch từng làm điều này năm 2023 nhưng bị lẫn trong các tác động thị trường khác.) Nhưng rõ ràng là tin xấu giờ đây không còn là tin tốt cho đồng đô la Mỹ và trái phiếu Mỹ như trước nữa. Giờ đây, người ta kỳ vọng các quốc gia khác sẽ thể hiện sức hút lớn hơn trong thời điểm thị trường căng thẳng, đặc biệt là đồng euro.

Các nhà đầu tư, chuyên gia thị trường trái phiếu và quan chức châu Âu đều nhận thức rõ cơ hội để đồng euro trở thành đồng tiền dự trữ quan trọng trên trường quốc tế. Tuy nhiên, biến cơ hội này thành hiện thực lại là một thách thức không nhỏ.

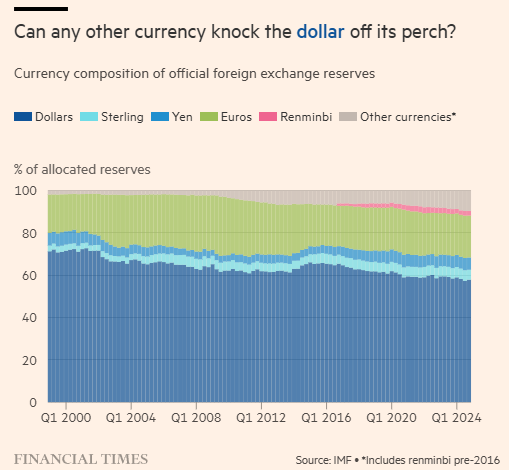

Trong một nghiên cứu gần đây, hai học giả Jens van ’t Klooster và Steffen Murau đã chỉ ra rằng, yếu tố then chốt không chỉ là phát hành nhiều trái phiếu euro hơn mà còn nằm ở việc tăng cường vai trò của euro trong thương mại và thanh toán toàn cầu — lĩnh vực mà châu Âu vẫn còn tỏ ra yếu thế. Họ gọi đây là “sự thiếu ảnh hưởng đáng ngạc nhiên” của đồng euro trong các giao dịch quốc tế, cho thấy châu Âu cần có những bước đi mạnh mẽ hơn để mở rộng phạm vi sử dụng euro và khẳng định vị thế đồng tiền này trên bản đồ tài chính toàn cầu.

Như bài báo của họ đã chỉ ra, từ tận năm 2018, Chủ tịch Ủy ban Châu Âu khi đó là Jean-Claude Juncker đã than thở về sự chậm trễ trong vấn đề này. Ông nói: “Thật vô lý khi châu Âu thanh toán 80% hóa đơn nhập khẩu năng lượng của mình — trị giá 300 tỷ euro mỗi năm — bằng đồng đô la Mỹ, trong khi chỉ có khoảng 2% nhập khẩu năng lượng của chúng tôi đến từ Hoa Kỳ”.

Đây là một điểm quan trọng. Vay nợ chung chắc chắn là khó khăn. Nhưng van ’t Klooster và Murau lập luận rằng đây chỉ là một phần của thách thức. Thay vào đó, các cơ quan chức năng khác nhau của châu Âu nên, theo họ, chủ động hơn nhiều trong việc thúc đẩy đồng euro như một đơn vị thương mại toàn cầu, và sẵn sàng khuyến khích việc sử dụng đồng euro vượt xa biên giới của nó.

Họ thúc giục châu Âu đưa việc lập hóa đơn bằng euro vào các thỏa thuận thương mại và làm nhiều hơn nữa để tạo điều kiện sử dụng đồng tiền này trong chuỗi cung ứng. Các công ty châu Âu hiện có thể dễ dàng vay đô la được tạo ra ở nước ngoài để thanh toán cho, chẳng hạn, dầu từ Ả Rập Saudi. Dầu đó chỉ được chuyển thành euro tại cây xăng. Việc thúc đẩy sử dụng đồng euro rộng rãi hơn trong xuất khẩu năng lượng sạch hoặc nhập khẩu dịch vụ công nghệ, chẳng hạn, sẽ nhúng đồng tiền này sâu hơn vào hệ thống tài chính toàn cầu. Các đường hoán đổi (swap lines) đồng euro để tăng cường dòng chảy của đồng tiền này trong thời kỳ khủng hoảng cũng nên, theo van ’t Klooster và Murau, hào phóng hơn, như một phần của tập hợp các biện pháp để tăng cường vai trò toàn cầu của nó.

Họ lập luận rằng tất cả những điều này nên đi kèm với những nỗ lực rõ ràng hơn để tăng lượng lớn các công cụ euro an toàn, có thể giao dịch được. Trái phiếu chính phủ Đức, xương sống của hệ thống nợ châu Âu, vẫn chưa đủ phong phú để lấp đầy khoảng trống đang mở ra. Trái phiếu của Pháp và Ý thiếu tính an toàn được coi là của Đức với tư cách là người đi vay.

Xây dựng một thị trường trái phiếu dễ giao dịch được định giá bằng euro, tập hợp rủi ro từ nhiều quốc gia thành viên khác nhau nghe có vẻ tuyệt vời. Nhưng làm điều này ở quy mô đủ lớn để cung cấp một giải pháp thay thế ý nghĩa cho trái phiếu Kho bạc Hoa Kỳ là rất khó khăn.

Cần lưu ý, điều này cũng sẽ kéo theo vô số tranh cãi. Việc tăng cường vay nợ chung giữa các quốc gia thành viên EU sẽ gặp phải nhiều phức tạp do chính sách thuế phân mảnh và các ưu tiên khác nhau của khối. Đức có lẽ sẽ phản đối bất kỳ thỏa thuận nào làm tăng chi phí vay của họ và cho phép các quốc gia sử dụng đồng euro yếu hơn dựa vào vị thế được coi là mạnh của Đức. Các cuộc tranh cãi sẽ nổ ra về cách phân phối và sử dụng số tiền thu được.

Không điều nào trong số này là dễ dàng, nhưng như van ’t Klooster và Murau viết, “các hoạt động tổng hợp của các chủ thể châu Âu đã làm nản lòng hơn là khuyến khích sự mở rộng việc tạo ra đồng euro ở nước ngoài và do đó làm suy yếu mục tiêu quốc tế hóa đồng euro”. Các tác giả đã thúc giục các nhà hoạch định chính sách tăng cường nỗ lực và thể hiện ý chí chính trị mạnh mẽ hơn. Phần thưởng tiềm năng đang chờ đợi là rất lớn.

Financial Times