Chi phí phòng ngừa rủi ro giảm mạnh: Cơ hội vàng cho trái phiếu châu Á?

Nguyễn Tuấn Đạt

Junior Analyst

Chi phí phòng ngừa rủi ro tỷ giá đang lao dốc trên khắp châu Á, mở ra cơ hội hiếm có cho các nhà đầu tư toàn cầu đổ vốn vào trái phiếu nội tệ.

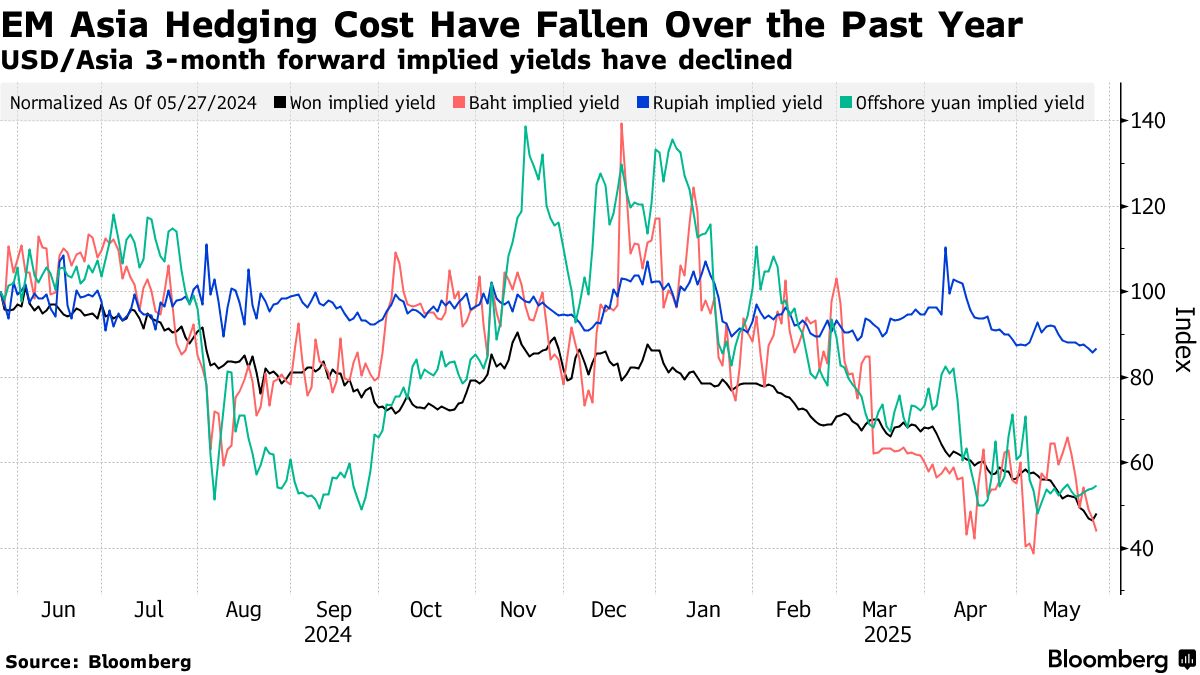

Chi phí phòng ngừa rủi ro tỷ giá ở châu Á đang giảm mạnh, mở ra cơ hội thuận lợi cho các nhà đầu tư quốc tế. Xu hướng này giúp các nhà đầu tư nước ngoài có thể yên tâm hơn khi rót vốn vào trái phiếu nội tệ châu Á, đồng thời tận dụng cơ hội gia tăng lợi suất mà không bị ảnh hưởng nhiều bởi biến động tỷ giá.

Hiện thị trường tài chính biến động nhiều vì Mỹ thay đổi chính sách tiền tệ liên tục và xu hướng giảm sử dụng đồng USD. Vì vậy, tỷ giá các đồng tiền châu Á có thể lên xuống thất thường. Tuy nhiên, với chi phí bảo vệ rủi ro thấp hơn, nhà đầu tư có thể an tâm hơn khi đầu tư. Những ai chấp nhận rủi ro còn có thể hưởng lợi nếu đồng USD tiếp tục yếu đi, giúp tăng lợi nhuận từ các tài sản nội tệ ở châu Á. Điều này đang gây tranh luận về việc nên phòng ngừa rủi ro hay tận dụng cơ hội kiếm lời trong thời điểm thị trường biến động.

Frances Cheung, người đứng đầu chiến lược FX và lãi suất tại Oversea-Chinese Banking cho biết nhà đầu tư sử dụng đồng USD hoặc euro để đầu tư vào trái phiếu bằng đồng nội tệ ở châu Á ngày càng ưu tiên việc sử dụng công cụ phòng ngừa rủi ro tỷ giá nhằm bảo vệ giá trị khoản đầu tư. Việc này giúp giảm thiểu rủi ro biến động tỷ giá có thể ảnh hưởng tiêu cực đến lợi nhuận khi quy đổi về ngoại tệ. Nhờ đó, các nhà đầu tư cảm thấy an tâm hơn trong bối cảnh thị trường tài chính nhiều biến động, đồng thời vẫn tận dụng được cơ hội từ lợi suất cao của trái phiếu nội tệ tại các quốc gia trong khu vực.

Dòng vốn ngoại đang đổ mạnh vào các Chứng chỉ Tiền gửi (NCD) của Trung Quốc, nhờ chi phí phòng ngừa rủi ro tỷ giá giảm và lợi suất hấp dẫn. Theo các chuyên gia, ngay cả khi lợi suất thu hẹp trong tương lai, dòng tiền vẫn có thể tiếp tục chảy vào thị trường Trung Quốc nếu nhà đầu tư đặt mục tiêu đa dạng hóa danh mục. Điều này cho thấy sức hút của các tài sản nội tệ châu Á vẫn rất mạnh trong bối cảnh biến động toàn cầu và chi phí hedging ngày càng thấp.

Một nhà đầu tư mua Chứng chỉ Tiền gửi (NCD) một năm của Trung Quốc và sử dụng hợp đồng kỳ hạn 12 tháng để phòng ngừa rủi ro tỷ giá USDCNH có thể thu về lợi suất thực tế cao hơn 52 điểm cơ bản so với lãi suất SOFR của Mỹ, đạt khoảng 4.85% mỗi năm. Mức lợi suất hấp dẫn này giúp nhà đầu tư vừa bảo vệ được giá trị đầu tư khỏi biến động tỷ giá, vừa tận dụng được lợi ích từ lợi suất cao của thị trường nội tệ Trung Quốc, góp phần thu hút dòng vốn ngoại vào khu vực.

Stephen Chiu, trưởng bộ phận chiến lược FX và lãi suất châu Á tại Bloomberg Intelligence nhận định: “Chi phí phòng ngừa rủi ro thấp hơn hoặc lợi suất cao hơn sẽ vẫn là một yếu tố hỗ trợ đối với trái phiếu chính phủ bằng đồng nội tệ của châu Á, và hấp dẫn nhất ở Trung Quốc và Thái Lan. Chi phí phòng ngừa rủi ro đã giảm do lợi suất TPCP Mỹ kỳ hạn ngắn vẫn cao, trong khi lợi suất trái phiếu kỳ hạn ngắn ở châu Á giảm."

Từ đầu năm đến nay, các ngân hàng trung ương tại Indonesia, Ấn Độ, Thái Lan và Hàn Quốc đã hạ tổng cộng 175 điểm cơ bản lãi suất chính sách, trong khi lãi suất của Fed vẫn được duy trì ở mức cao. Sự chênh lệch này khiến lợi suất đồng nội tệ châu Á giảm so với lợi suất Mỹ, tạo điều kiện thuận lợi cho các nhà đầu tư Mỹ khi bán đồng nội tệ châu Á và mua đồng USD để phòng ngừa rủi ro tỷ giá. Kết quả là chi phí bảo vệ danh mục đầu tư trái phiếu nội tệ châu Á khỏi biến động tiền tệ trở nên thấp hơn, giúp thu hút dòng vốn ngoại vào thị trường này.

Bloomberg