Kỳ vọng gì vào cuộc họp của Fed ngày 15 - 16/6

Tin Tức Tổng Hợp

feeder

Fed họp chính sách tiền tệ trong hai ngày 15 – 16/6, sự kiện đáng chú ý nhất với thị trường tuần này.

Fed sẽ họp chính sách tiền tệ trong hai ngày 15 – 16/6, sự kiện đáng chú ý nhất với thị trường tài chính trong tuần.

Ủy ban Thị trường Mở Liên bang (FOMC), cơ quan ra quyết sách của Fed, khả năng cao không thay đổi lãi suất 0 – 0,25% hay chương trình mua trái phiếu 120 tỷ USD/tháng hiện tại, ING nhận định. Tuy nhiên, thị trường sẽ được cập nhật những thông tin như biểu đồ “dot plot” – gồm các dấu chấm thể hiện kỳ vọng của các thành viên FOMC về lãi suất tại một thời điểm nào đó – để xem Fed có “lung lay” quan điểm lạm phát hiện tại chỉ là xu hướng tạm thời hay không.

Chỉ số giá tiêu dùng (CPI) tháng 5 của Mỹ tăng 5% so với cùng kỳ năm trước, vượt dự báo tăng 4,7% do giới chuyên gia kinh tế đưa ra. Đây là mức tăng cao nhất của CPI kể từ tháng 8/2008 (5,3%) ngay trước khi khủng hoảng tài chính xảy ra, đẩy kinh tế Mỹ vào đợt suy thoái tồi tệ nhất kể từ Đại Suy thoái giai đoạn 1929 – 1933.

CPI lõi, không gồm thực phẩm và năng lượng, tăng 3,8%, vượt dự báo tăng 3,5%. Đây là tốc độ tăng nhanh nhất kể từ tháng 5/1992.

Với diễn biến trên, chúng tôi cho rằng Fed sẽ cân bằng hơn trong đánh giá liên quan lạm phát. Sau tất cả, Sách Xám của Fed từng lưu ý rằng quyền lực định giá của các doanh nghiệp đang trở lại và có dấu hiệu chi phí lao động bắt đầu tăng. Lạm phát kỳ vọng rõ ràng đang tăng, như trong báo cáo tâm lý tiêu dùng của Đại học Michigan.

“Trong khi FOMC sẽ vẫn giữ lập trường chính sách hỗ trợ, chúng tôi mong đợi ủy ban phát tín hiệu họ sẽ ‘theo dõi sát và thận trọng’ lạm phát và lạm phát kỳ vọng. Sự thay đổi dần sang lập trường thắt chặt hơn sẽ gồm giảm dần quy mô nới lỏng định lượng vào đầu năm 2022, sau đó là hai lần tăng lãi suất 0,25% vào năm 2023”.

Fed đang đặt ra hai mục tiêu là lạm phát ổn định và nhiều việc làm. Fed thường dùng “lạm phát ổn định” để chỉ lạm phát 2% nhưng họ cũng sẵn sàng chấp nhận con số cao hơn trong một giai đoạn nhất định. Về việc làm cao, Fed muốn tỷ lệ thất nghiệp thấp, sát “tỷ lệ tự nhiên” nhưng không đưa ra con số cụ thể.

Cuộc họp của Fed diễn ra trong bối cảnh áp lực giá gia tăng khi kinh tế Mỹ phục hồi sau đại dịch và chương trình tiêm vaccine Covid-19 giúp hoạt động của các doanh nghiệp phần nào bình thường trở lại.

“Câu hỏi quan trọng lúc này là lạm phát hiện tại là ‘tạm thời’ hay không?”, Matt Weller, giám đốc toàn cầu về nghiên cứu thị trường tại Forex.com, cho biết.

Thị trường tài sản cố định đã thể hiện quan điểm về lạm phát, với lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm và 30 năm đều quanh mức thấp nhất kể từ đầu tháng 3. “Tạm thời” cũng là khoảng thời gian cần xác định, là vài tháng hay nhiều năm. Fed và nhà đầu tư có thể phớt lờ tình trạng lạm phát làm giảm giá trị tài sản đến khi nào.

|

Nhà đầu tư cho rằng lạm phát được thúc đẩy bởi tình trạng gián đoạn chuỗi cung ứng khi người dân tiêu dùng mạnh sau đại dịch, cùng với hiệu ứng nền so sánh thấp.

“Đến cuối năm 2021 và sang 2022, giới lập chính sách tiếp tục kỳ vọng lạm phát về gần mục tiêu 2% - đây có thể là thông điệp FOMC tái khẳng định sau cuộc họp lần này”, theo Lindsey Piegza, kinh tế gia trưởng tại Stifel.

“Kinh tế Mỹ rõ ràng đang lấy đà tăng và thị trường lao động tạo ra hơn 500.000 việc làm mỗi tháng. Do đó, Fed khả năng cao không điều chỉnh chính sách hay đưa ra khung thời gian điều chỉnh chính sách. Cùng lắm, một số thành viên FOMC thúc đẩy Fed nên bắt đầu thảo luận thắt chặt chính sách trong vài tháng tới”.

Lượng việc làm vẫn còn thấp hơn 7,6 triệu so với đỉnh tháng 2/2020.

“Chúng ta đang có tiến triển, nhưng nền kinh tế không hoàn toàn quá nóng đến mức Fed phải hành động”, Chris Galipeau, chiến lược gia thị trường cấp cao tại Putnam Investments, nhận định. “Điều đó đẩy chúng ta vào kịch bản ‘Goldilocks’”.

Nền kinh tế Goldilocks là thuật ngữ để chỉ nền kinh tế không quá nóng (tăng trưởng nhanh) - có thể dẫn đến lạm phát và vượt ra khỏi tầm kiểm soát - nhưng cũng không quá lạnh (tăng trưởng chậm) khiến nền kinh tế trì trệ và nguy cơ phải đối mặt với suy thoái.

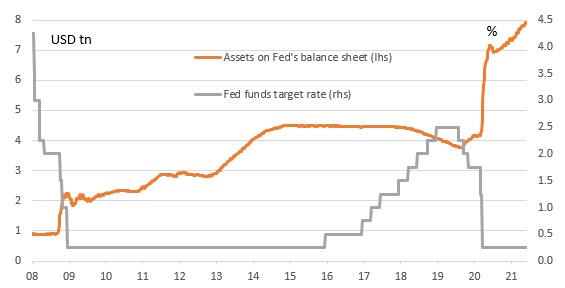

Theo số liệu hàng tuần công bố ngày 10/6, quy mô bảng cân đối của Fed đã vượt 8.000 tỷ USD lần đầu tiên, tăng gần gấp đôi kể từ khi ngân hàng trung ương Mỹ bắt đầu chương trình mua tài sản quy mô lớn hồi tháng 3/2020.

Giới chuyên gia nhận định Fed có thể sớm thông báo chiến lược giảm quy mô chương trình mua trái phiếu. Cụ thể, 29 trong số 50 người tham gia khảo sát của Reuters từ ngày 4 đến 10/6 cho rằng ngân hàng trung ương Mỹ sẽ thông báo vào tháng 8 hoặc tháng 9 nhưng chưa thực hiện cho đến đầu năm sau. Số còn lại dự báo thời điểm ra thông báo là sau quý III.

Link gốc tại đây.

NDH tổng hợp theo Market Watch, ING