Kỳ vọng gì từ cuộc họp chính sách của ngân hàng trung ương Canada?

Đức Nguyễn

FX Strategist

Ngân hàng trung ương Canada được kỳ vọng sẽ thắt chặt chương trình mua tài sản và giữ nguyên lãi suất trong cuộc họp thứ Tư tuần này.

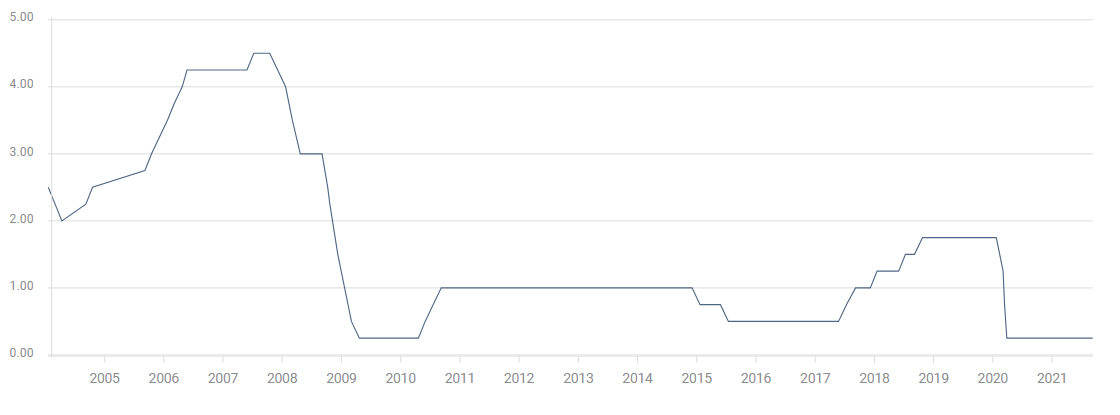

Lãi suất qua đêm nhiều khả năng sẽ được giữ nguyên ở mức 0.25%, còn chương trình nới lỏng định lượng sẽ giảm còn 1 tỷ CAD/tuần từ mức 2 tỷ.

Thị trường sẽ để mắt tới báo cáo chính sách tiền tệ và bình luận từ phía thống đốc Tiff Macklem trong buổi tọa đàm một tiếng sau khi BoC công bố lãi suất.

Chính sách của BoC

Hiện tại, BoC đã nói rằng có thể tăng lãi suất lần đầu vào nửa đầu năm 2022.

Lãi suất qua đêm vẫn sẽ được “giữ ở mức giới hạn dưới cho đến khi trì trệ kinh tế đã được hấp thụ hết và mục tiêu lạm phát 2% có thể được hiện thực hóa lâu dài". Trong dự báo của BoC hồi tháng Bảy, mục tiêu lạm phát sẽ đạt được vào nửa sau năm 2022.

Thị trường tín dụng đã tính đến khả năng thắt chặt mạnh tay hơn và sẽ để mắt kỹ tới báo cáo chính sách và thống đốc Mackelm để có thêm thông tin.

BoC là ngân hàng lớn đầu tiên triển khai thắt chặt chương trình mua tài sản cứu trợ kinh tế thời đại dịch, khi cắt 1 tỷ CAD mỗi tuần trong tháng Tư. Từ mức 4 tỷ CAD/tuần, giờ BoC chỉ còn mua một nửa số đó. Chương trình QE này được kỳ vọng sẽ chấm dứt hoàn toàn trong tháng Mười Hai.

Báo cáo chính sách tiền tệ

Dự báo tăng trưởng và lạm phát được kỳ vọng sẽ tiếp tục tăng trước phong độ ấn tượng của kinh tế Canada sau cuộc họp tháng Bảy.

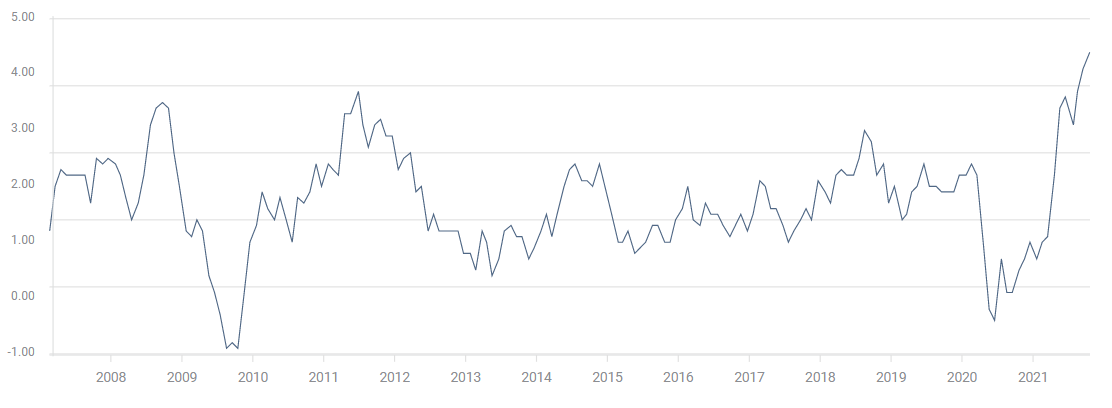

Giá tiêu dùng đã tăng mạnh hơn những gì BoC đã dự báo từ trước. CPI tăng 4.4% YoY trong tháng Chín, còn CPI lõi tăng 3.7%.

CPI tháng Bảy sẽ được điều chỉnh từ 3% lên 3.1% YoY, còn ước tính CPI năm 2022 cũng sẽ được nâng lên 2.5% từ mức 2.4%. Lạm phát nhiều khả năng vẫn sẽ chỉ là “tạm thời” trên báo cáo chính sách.

Tăng trưởng GDP tháng Tám được dự báo ở mức 0.7%, một mức cải thiện không nhỏ sau pha giảm 0.1% của tháng Bảy. Báo cáo GDP sẽ được công bố vào thứ Sáu.

Tuy vậy, nhiều khả năng tăng trưởng quý III của Canada sẽ không đạt được con số 7.3% trong báo cáo tháng Bảy. Dự báo tăng trưởng ban đầu cho năm 2021 (6%) và 2022 (4.6%) rất có thể được điều chỉnh xuống lần lượt 5% và 4%.

Bình luận của BoC

Thống đốc Macklem đã cảnh báo tắc nghẽn chuỗi cung ứng sẽ kéo dài lâu hơn dự báo ban đầu. Như vậy, ông đồng tình với người đồng cấp của mình là chủ tịch Fed Jerome Powell.

Ông cũng nói rằng kỳ vọng lạm phát trung hạn vẫn sẽ giữ nguyên, dù khảo sát kỳ vọng CPI đã tăng lên mức kỷ lục 3.72%. Cuộc thăm dò cũng ghi nhận thâm hụt lao động và gián đoạn nguồn cung sẽ kéo sang cả năm 2022, đồng thời gây thêm áp lực lên giá cả.

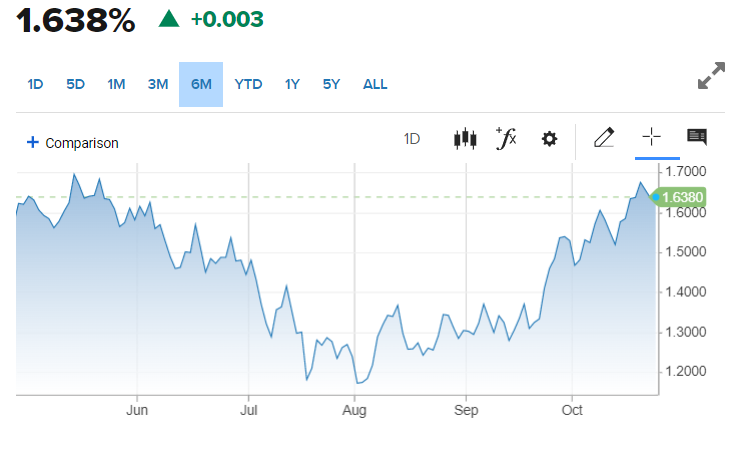

Lợi suất trái phiếu Mỹ và Canada

Lợi suất trái phiếu chính phủ hai nước đã cùng tăng sau cuộc họp FOMC ngày 22/9. Lợi suất trái phiếu Mỹ 10 năm đã tăng 31bp lên 1.638%.

Còn lợi suất trái phiếu Canada 10 năm cũng đã tăng 43bp lên 1.645%.

Tỷ giá USDCAD

Đồng loonie lên mức cao nhất trong 4 tháng so với USD trong phiên thứ Năm tuần trước tại 1.2288.

Kể từ khi đóng cửa tại 1.2754 vào ngày 29/9, USDCAD đã giảm 2.9% nhờ pha tăng gần 20% của dầu WTI.

Kết luận

Bất cứ bất ngờ nào từ quyết định của BoC và báo cáo chính sách sẽ không có nhiều ảnh hưởng tới các số liệu tăng trưởng kinh tế và lạm phát trên giấy tờ. Thị trường đang kỳ vọng tăng trưởng kinh tế cải thiện nhẹ còn lạm phát tăng vừa. Nếu một trong hai đều vượt kỳ vọng, việc BoC tăng lãi suất trong năm 2022 sẽ là rất khả thi.

Cùng với đó, góc nhìn của thống đốc Macklem về nền kinh tế và lạm phát sẽ tạo tiền đề cho các thay đổi chính sách năm sau. Ông càng nói đến các vấn đề chuỗi cung ứng và lao động, thị trường sẽ càng kỳ vọng lạm phát cao hơn.

Với việc Fed được kỳ vọng thắt chặt chương trình mua tài sản lớn hơn rất nhiều vào thứ Tư tuần sau, quyết định của BoC lên thị trường sẽ chỉ là yếu tố phụ, kể cả khi họ là những người tiên phong trong chính sách.

FXStreet