Khủng hoảng niềm tin tại ba nền kinh tế hàng đầu: Hệ lụy của việc đặt mục tiêu lạm phát lên trên giá cả

Ngọc Lan

Junior Editor

"Vấn đề nằm ở giá cả!" - Đây chính là thông điệp cốt lõi mà giới hoạch định chính sách và thị trường cần thấm nhuần từ cuộc bầu cử Hoa Kỳ. Thay vì quan tâm đến lạm phát đang hạ nhiệt hay tỷ lệ thất nghiệp thấp, cử tri lại nhìn nhận nền kinh tế qua lăng kính của mặt bằng giá cả cao ngất ngưởng. Điều này đặt ra yêu cầu cấp thiết về việc xem xét lại các chính sách hiện hành.

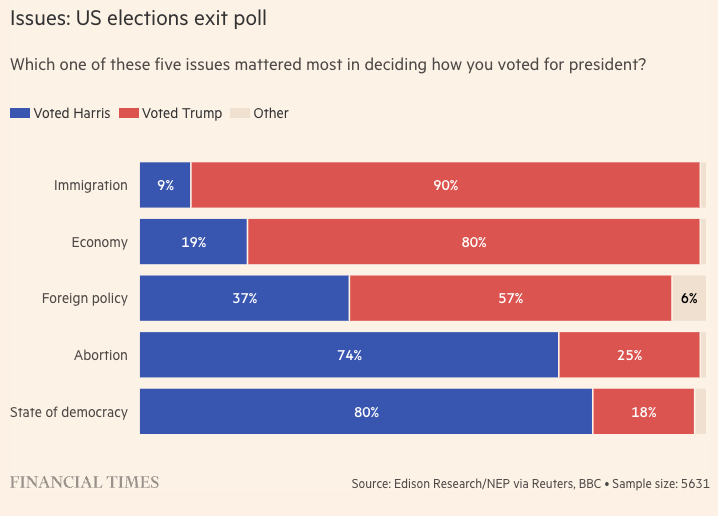

Đáng chú ý, những lo ngại về kinh tế vẫn là tâm điểm của 80% cử tri Đảng Cộng hòa, chỉ xếp sau vấn nạn nhập cư. Thật nghịch lý khi điều này diễn ra trong bối cảnh tỷ lệ thất nghiệp đang ở mức thấp, lạm phát đang tiến dần về ngưỡng 2%, và thị trường đang kỳ vọng vào việc cắt giảm lãi suất. Thực tế cho thấy, cơn sốc giá cả do đại dịch gây ra không hề mang tính nhất thời như nhiều người nghĩ. Dù lạm phát đã hạ nhiệt nhờ áp lực cung ứng hậu đại dịch được giải tỏa, song người dân Mỹ vẫn đang chịu ảnh hưởng mạnh mẽ bởi giá cả vẫn duy trì ở mức cao, trong khi thu nhập thực tế chưa thể theo kịp đà tăng giá này.

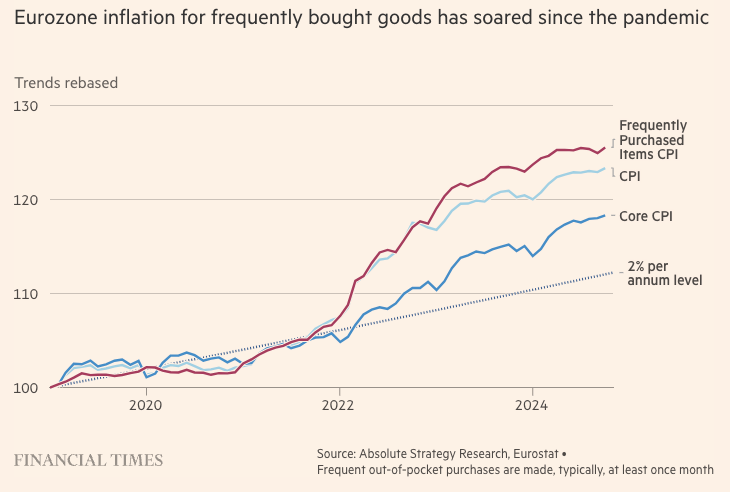

Không chỉ ở Mỹ, những bất ổn về giá cả cũng đã góp phần khiến các chính quyền đương nhiệm tại Anh và Pháp phải rời ghế quyền lực. Tại Hoa Kỳ, giá các mặt hàng thiết yếu hàng ngày như thực phẩm và xăng dầu đã tăng vọt 28% so với tháng 1/2020 - cao hơn tới 18% so với kịch bản lạm phát ở mức 2%. Tình hình tại Vương quốc Anh còn nghiêm trọng hơn khi giá thực phẩm, đồ uống và năng lượng đã tăng tới 30%, trong khi tại khu vực Eurozone, chỉ số "Chi tiêu thường nhật" của ECB cũng đã tăng 26% kể từ khi đại dịch bùng phát. Trước thực trạng này, sự khốn đốn của người dân là điều hoàn toàn dễ hiểu.

Các vấn đề quan trọng trong cuộc thăm dò ý kiến cử tri sau bầu cử Mỹ

Từ những diễn biến chính trị này, giới hoạch định chính sách có thể đúc kết được nhiều bài học sâu sắc. Điều đầu tiên và quan trọng nhất là lạm phát toàn phần đang được người dân quan tâm hơn nhiều so với lạm phát cơ bản - điều này gợi ý rằng các chính sách hiện hành có thể đang đặt trọng tâm vào những biến số chưa thực sự phù hợp. Mặc dù các ngân hàng trung ương tự tin rằng họ có thể kiểm soát tốt hơn giá cả "cơ bản" thông qua các công cụ chính sách, nhưng việc họ phớt lờ những cú sốc về giá lương thực và năng lượng chính là đang bỏ qua những yếu tố có tác động trực tiếp nhất đến đời sống của đại đa số người dân.

Giả định nếu các chính sách được triển khai sớm hơn nhằm tạo sự cân bằng giữa cung và cầu, có lẽ chúng ta đã không phải chứng kiến đỉnh lạm phát cao ngất ngưởng, tình trạng giá cả dai dẳng, và những xáo trộn chính trị gay gắt như hiện nay. Tuy nhiên, tình hình có lẽ đòi hỏi những cải cách mang tính đột phá hơn. Hiện nay, nhiều ngân hàng trung ương lớn đã âm thầm quay trở lại việc điều hành chính sách tiền tệ dựa trên mô hình Quy tắc Taylor, theo đó lãi suất được điều chỉnh dựa trên chênh lệch giữa thực trạng nền kinh tế với mục tiêu lạm phát và mức độ dư thừa nguồn lực.

Thế nhưng, thông điệp từ các cuộc bầu cử gần đây cho thấy cử tri dường như đặt ưu tiên cao hơn vào sự ổn định của mặt bằng giá cả, thay vì tỷ lệ lạm phát thấp hay mục tiêu tạo việc làm đầy đủ. Trong bối cảnh đó, các ngân hàng trung ương cần nghiêm túc xem xét một khuôn khổ chính sách mới - đó chính là chiến lược nhắm mục tiêu mặt bằng giá cả, một đề xuất của Giáo sư Michael Woodford đến từ Đại học Columbia. Trong khuôn khổ này, chính sách hướng đến việc duy trì một quỹ đạo tăng giá ổn định theo thời gian. Điều này có nghĩa là khi giá cả vượt quá quỹ đạo đó, các chính sách cần được điều chỉnh đủ mạnh để kéo mặt bằng giá về đúng quỹ đạo mong muốn.

Lạm phát tại khu vực Eurozone đối với hàng hóa mua sắm thường xuyên tăng vọt kể từ sau đại dịch

Cách tiếp cận này tạo nên sự khác biệt rõ rệt so với khuôn khổ hiện tại, vốn chỉ có thể đạt được mục tiêu khi đưa được lạm phát về mức 2%, bất chấp việc mục tiêu đã bị lệch lạc trong nhiều năm và khiến sức mua thực tế của các hộ gia đình bị suy giảm nghiêm trọng. Về phương diện lý thuyết, thông qua việc thúc đẩy những hành động kịp thời nhằm kiềm chế sự chệch hướng ngay từ đầu khỏi mức giá mục tiêu, khuôn khổ mới này có tiềm năng mang lại những lợi ích thiết thực cho người tiêu dùng.

Một thách thức đáng quan ngại khác của cơ chế nhắm mục tiêu lạm phát hiện nay nằm ở đặc thù của các nền kinh tế có ngành dịch vụ chiếm tỷ trọng lớn. Trong các nền kinh tế này, chi phí nhân công đóng vai trò then chốt đối với lạm phát ngành dịch vụ, dẫn đến hệ quả là để kiểm soát lạm phát, các nhà hoạch định chính sách buộc phải thắt chặt thu nhập thực tế của người lao động. Điều này thể hiện rõ qua thực tế rằng kể từ khi Paul Volcker - vị cựu Chủ tịch Fed - bắt đầu chiến dịch kiềm chế lạm phát từ cuối thập niên 1970, phần lớn thành quả từ tăng năng suất đã được các doanh nghiệp thu về, trong khi người lao động chỉ hưởng lợi rất ít.

Ban đầu, việc nhắm mục tiêu lạm phát được kỳ vọng sẽ thúc đẩy năng suất thông qua việc giảm thiểu bất ổn và tạo động lực đầu tư. Tuy nhiên, thực tế cho thấy xu hướng năng suất lại suy giảm đáng kể kể từ đầu thập niên 1980. Thay vì tập trung vào tăng trưởng, các công ty đã chú trọng vào việc gia tăng lợi nhuận thông qua các biện pháp như cắt giảm đầu tư, tăng cổ tức và ưu tiên mua lại cổ phiếu của chính mình.

Chính sách nhắm mục tiêu lạm phát, với việc nghiêng cán cân lợi ích về phía tư bản thay vì người lao động, đã góp phần làm trầm trọng thêm tình trạng bất bình đẳng thu nhập. Sự mất cân đối này được xem là một trong những động lực thúc đẩy làn sóng dân túy dâng cao tại nhiều quốc gia. Nhìn một cách tổng thể, kết quả các cuộc bầu cử năm nay đã ngầm phản ánh sự bất mãn sâu sắc của cử tri đối với khuôn khổ chính sách tiền tệ hiện hành. Mặc dù tỷ lệ thất nghiệp đang ở mức thấp, nhưng mặt bằng giá cả ở mức cao đã và đang bóp nghẹt thu nhập thực tế của đại đa số người dân, khiến làn sóng bất mãn dâng cao không ngừng.

Trong bối cảnh đó, nếu các chính trị gia mong muốn giữ vững niềm tin của cử tri để được tái đắc cử, và các ngân hàng trung ương muốn duy trì vai trò quan trọng của mình đối với xã hội, có lẽ đã đến lúc họ cần nghiêm túc xem xét lại sứ mệnh của mình một cách toàn diện và căn bản.

Financial Times