Fed không có lựa chọn nào khác ngoài việc phải giả định viễn cảnh xấu nhất với thị trường lao động!

Đặng Thùy Linh

Junior Analyst

Dữ liệu trong năm nay cho thấy bảng lương tăng trưởng đều đặn và tỷ lệ thất nghiệp dao động gần mức thấp nhất trong năm thập kỷ. Có một số dấu hiệu cho thấy lạm phát đã được kiểm soát, và dường như không có nhiều lý do để lo ngại về việc giữ lãi suất cao trong một thời gian lâu hơn nữa — chỉ để đề phòng. Tuy nhiên, các nhà hoạch định chính sách không thể tiếp tục coi khả năng phục hồi của thị trường lao động là điều hiển nhiên nữa.

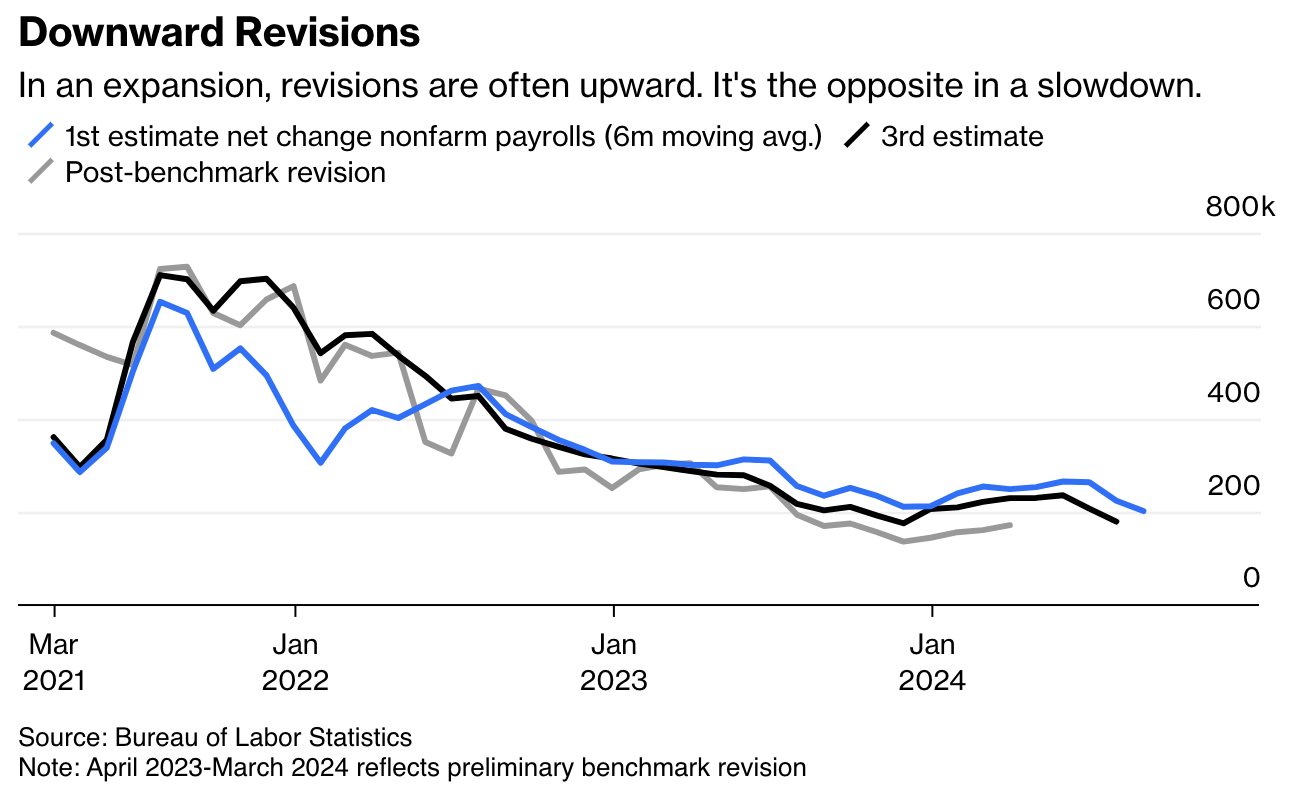

Một trong những chi tiết đáng chú ý nhất trong báo cáo bảng lương tháng 8 là sự điều chỉnh giảm ròng 86,000 việc làm trong dữ liệu của hai tháng trước. Cục Thống kê Lao động (BLS) đã cố gắng hết sức để cung cấp dữ liệu thị trường lao động kịp thời tới công chúng, nhưng những dữ liệu ban đầu thường không hoàn chỉnh. Các con số này thường được điều chỉnh một vài lần khi có thêm các phản hồi khảo sát, và sau đó có thể có những điều chỉnh lớn hơn trong quá trình chuẩn hóa hàng năm. Điều này có nghĩa là dữ liệu hàng tháng thường không rõ ràng, với biên độ sai số lớn.

Điều này dẫn đến những thông tin vào tuần trước rằng Mỹ đã tạo ra thêm 142,000 việc làm trong tháng trước, một con số khá ổn. Tuy nhiên, với 90% độ tin cậy, con số thực tế có thể dao động từ 7,600 đến 276,400, theo khoảng tin cậy do BLS cung cấp. Đó là một phạm vi rất lớn! Và lịch sử đã chỉ ra rằng các điều chỉnh thường mang tính chu kỳ: tích cực trong giai đoạn phát triển, nhưng thường là tiêu cực trong thời kỳ suy thoái kinh tế.

Những năm gần đây dường như lặp lại mô hình này, đặc biệt khi tính đến những điều chỉnh chuẩn hóa dữ liệu sơ bộ được công bố vào tháng trước, dự kiến mức tăng trưởng việc làm trong giai đoạn từ tháng 4/2023 đến tháng 3/2024 sẽ được điều chỉnh giảm khoảng 818,000. Nhìn chung, cách tiếp cận tập trung vào quản lý rủi ro trong việc hoạch định chính sách đòi hỏi Fed phải giả định rằng những con số mới nhất cũng có thể tệ hơn so với những gì có thể thấy.

Thống đốc Fed Christopher Waller trong tháng này đã chia sẻ rằng với đợt điều chỉnh vào tháng 8, số lượng bảng lương trung bình ba tháng hiện nay thấp hơn tốc độ cân bằng để giúp duy trì tỷ lệ thất nghiệp ổn định.

Có thể có một vài lý do khiến các bản điều chỉnh trở nên tiêu cực trong các giai đoạn suy thoái. Có thể là các doanh nghiệp đang gặp khó khăn được đại diện quá nhiều trong số những phản hồi muộn trong cuộc khảo sát thống kê việc làm hiện tại của Cục Thống kê Lao động (BLS), với mẫu gồm 119,000 doanh nghiệp và cơ quan chính phủ. Trong một thế giới hoàn hảo, bạn có thể thực hiện các điều chỉnh thống kê để giải quyết sự thiên lệch này, nhưng bạn không thể tin tưởng rằng các thiên lệch sẽ duy trì ổn định theo thời gian. Trong khi đó, tỷ lệ phản hồi của các cuộc khảo sát đã giảm liên tục trong suốt một thập kỷ qua.

Hơn nữa, Mỹ vừa trải qua một đợt bùng nổ ấn tượng về việc thành lập doanh nghiệp mới, điều này đã gây áp lực lên mô hình birth-death của BLS. Một trong những thách thức cơ bản trong việc theo dõi thay đổi số lượng bảng lương là luôn có các công ty mới được thành lập và công ty đóng cửa không nằm trong mẫu khảo sát. Mô hình birth-death đã cố gắng điều chỉnh cho phù hợp với điều này. Tuy nhiên, sau đợt bùng nổ khởi nghiệp trong đại dịch và những năm hậu đại dịch, mô hình này dường như đang đánh giá quá cao số lượng việc làm thực tế khi số lượng công ty đóng cửa gia tăng và việc thành lập doanh nghiệp giảm bớt. Đây là một yếu tố quan trọng đằng sau các lần điều chỉnh sơ bộ giảm mạnh trong tháng trước. Theo ước tính của Bloomberg Economics, mô hình này vẫn đang đánh giá quá cao số lượng bảng lương năm nay - khoảng 91,000/tháng.

Nếu là một nhà hoạch định chính sách tập trung vào quản lý rủi ro, bạn phải giả định một kịch bản xấu nhất - rằng tốc độ tăng trưởng việc làm thực tế đã thấp hơn 100,000 và đang giảm. Dữ liệu từ cuộc khảo sát hộ gia đình, đơn xin trợ cấp thất nghiệp và khảo sát JOLTS đều cho thấy tốc độ tuyển dụng yếu ớt. Rất may là tình trạng sa thải hàng loạt vẫn chưa xuất hiện nhiều.

Chìa khóa để duy trì đà tăng trưởng là Fed cần nhanh chóng giảm lãi suất chính sách về mức "trung lập", khi mà hoạt động kinh tế không bị thúc đẩy quá mức cũng không bị kìm hãm. Với mức lãi suất hiện tại là 5.25%-5.5%, các nhà hoạch định Fed còn một chặng đường dài để đạt đến mức cao nhất của ước tính lãi suất trung tính, khoảng 3.75%-4%. Những người với lập trường "diều hâu" luôn tìm lý do để tỏ ra lo ngại về lạm phát, nhưng lạm phát có vẻ đã được kiểm soát, và hiện nay rủi ro về tăng trưởng trở lại có vẻ khiêm tốn hơn so với rủi ro về sự suy yếu thêm trong thị trường lao động. Có một điều rõ ràng rằng: Thời gian không đứng về phía các nhà hoạch định chính sách.

Bloomberg