Chương trình mua trái phiếu khẩn cấp sẽ tiếp tục là lựa chọn chiến lược của ECB

Ngô Văn Thịnh

Economic Analyst

Các công cụ chính sách tiền tệ truyền thống đối mặt nhiều hạn chế, và PEPP vẫn sẽ là biện pháp khả thi duy nhất của ECB

Các nhà giao dịch trái phiếu đang đặt cược rằng Chủ tịch Ngân hàng Trung ương Châu Âu (ECB) Christine Lagarde sẽ gia tăng quy mô cho một trong hai chương trình mua trái phiếu trong năm nay để đối phó với cuộc khủng hoảng kinh tế ngày càng tồi tệ. UBS Group AG nói rằng chương trình mua trái phiếu khẩn cấp chống đại dịch (PEPP) rõ ràng là phương án sẽ được chọn.

Ngân hàng Thụy Sĩ này lập luận rằng tính linh hoạt cao hơn của PEPP khiến nó trở thành lựa chọn tốt nhất, mặc dù đây không phải điều dễ dàng thực hiện.

Tiền thân của PEPP-Chương trình Thu mua tài sản (APP), có nhiều hạn chế hơn vì ECB chỉ có thể mua tối đa một phần ba số lượng trái phiếu một quốc gia phát hành. Chương trình này được thiết kể để ECB không phải đối mặt với các cáo buộc tài trợ trực tiếp cho chính phủ. PEPP thì không có hạn chế như vậy.

Một số nhà hoạch định chính sách nhất quyết rằng PEPP nên bị dừng lại ngay khi cuộc khủng hoảng kết thúc, làm dấy lên cuộc tranh luận kéo dài hàng quý về việc liệu có thể chuyển một số quyền hạn của chương trình cứu trợ khẩn cấp sang những công cụ truyền thống hay không.

Ngân hàng UBS cho biết, nếu ECB phục hồi lại chương trình APP của mình, lượng trái phiếu đủ điều kiện để mua bằng gói này sẽ sớm cạn kiệt, khiến nhiệm vụ cung cấp hỗ trợ cho thị trường trở nên khó khăn hơn.

Rohan Khanna, một chiến lược gia tại UBS, cho biết: “PEPP, với lượng mua không bị giới hạn, vẫn là công cụ duy nhất mà qua đó ECB có thể cung cấp một biện pháp điều tiết tiền tệ bền vững”. “Việc sử dụng chương trình APP thay vì PEPP làm công cụ chính rất có khả năng sớm gặp phải mức giới hạn 33%”.

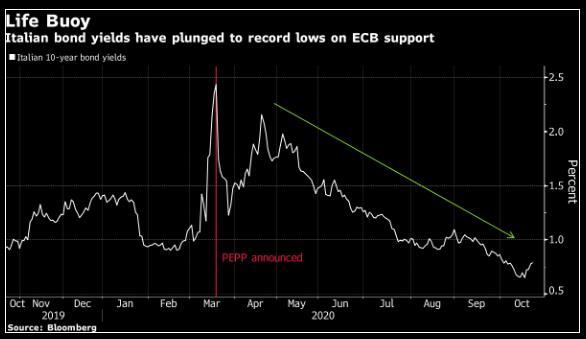

Các nhà đầu tư cũng ưa thích việc gia tăng quy mô PEPP, hiện có giá trị khoảng 1.35 nghìn tỷ euro (1.6 nghìn tỷ USD). Trái phiếu chính phủ Italia, một trong những loại trái phiếu được hưởng lợi lớn nhất, đã trải qua một đợt tăng kỷ lục kể từ khi gói này được giới thiệu vào tháng 3. Vì vậy thất bại trong việc gia tăng gói PEPP sẽ đối mặt với rủi ro xuất hiện một đợt điều chỉnh .

Những đợt phát hành trái phiếu chính phủ Italia có mức định giá chặt chẽ nhất kể từ năm 2018 do nhu cầu tìm kiếm lợi tức.

Goldman Sachs Group Inc dự kiến ECB sẽ gia tăng chương trình chống đại dịch thêm 400 tỷ euro vào tháng 12. Nhưng sẽ cần xem xét kỹ lưỡng hơn nữa.

Antoine Bouvet, chiến lược gia lãi suất cấp cao tại ING Groep NV cho biết: “Sự đánh đổi là khá rõ ràng. Những chương trình cũ hơn “đã được Tòa án Công lý Châu Âu và tòa án hiến pháp của Đức kiểm chứng, nhưng nó lại có những giới hạn nghiêm ngặt hơn”.