Chứng khoán Trung Quốc đang có đủ thiên thời địa lợi cuối năm nay

Đoàn Phương Thảo

Junior Analyst

Sau nhiều lần bị hớ, các nhà đầu tư chứng khoán Trung Quốc giờ đây có thể tự tin mong đợi một pha tăng cuối năm.

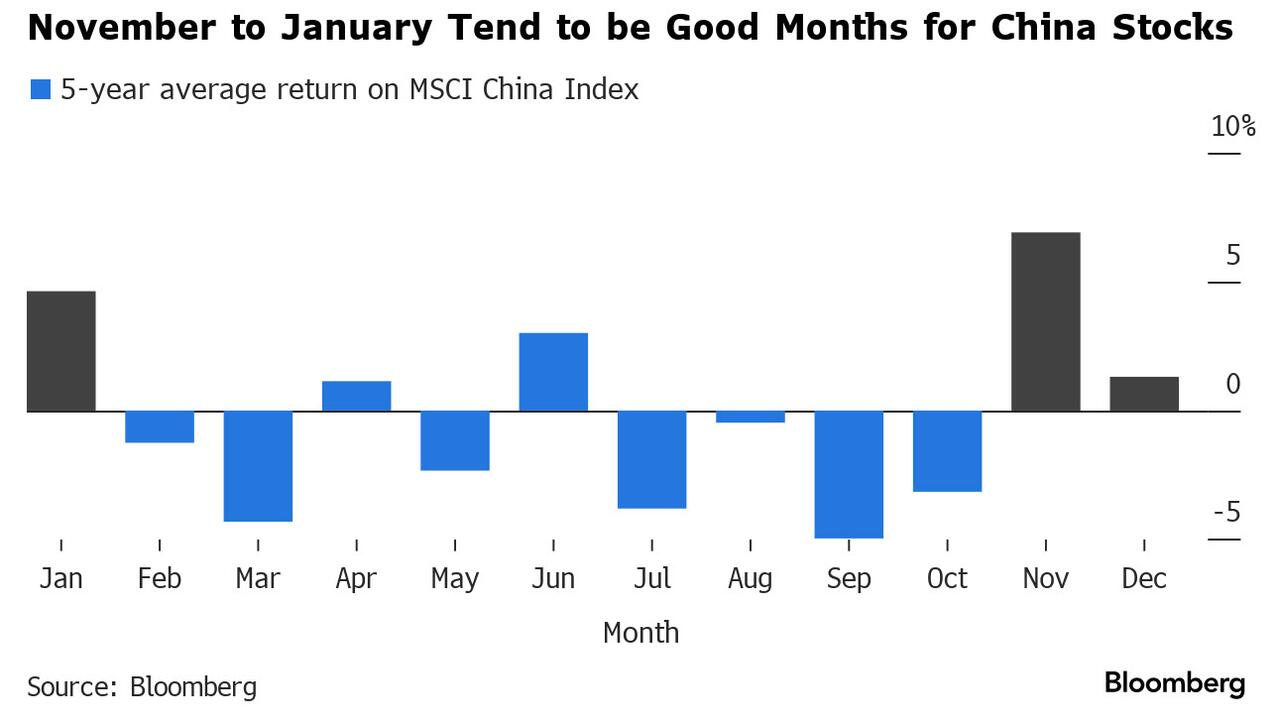

Chỉ số MSCI Trung Quốc đã tăng gần 4% trong tháng 11 sau ba tháng giảm liên tiếp. Nhìn vào lịch sử, mức tăng đó có thể kéo dài đến tháng 1, lặp lại xu hướng tăng sang tới đầu năm kể từ năm 2018. Ngoài sự hỗ trợ theo mùa này, lợi nhuận cải thiện cũng đang làm tăng sự lạc quan.

Chứng khoán Trung Quốc đã giảm đều trong năm qua, với nhiều đợt kích thích không thể xóa bỏ sự bi quan của nhà đầu tư. Tuy nhiên, các dấu hiệu đang cho thấy những gì xấu nhất có thể đã qua. Việc tăng cường hỗ trợ cho lĩnh vực bất động sản và ổn định các mối quan hệ địa chính trị đã khơi dậy lại khẩu vị với tài sản Trung Quốc, với một số nhà đầu tư nhìn thấy tiềm năng phục hồi mạnh mẽ của thị trường chứng khoán.

Theo các chiến lược gia của BofA Securities, hoạt động đánh giá lại thị trường có thể thúc đẩy đà tăng cuối năm, với các cổ phiếu vốn hóa lớn và beta cao dự kiến sẽ dẫn đầu đà tăng. Tuy nhiên, họ cho rằng vẫn cần có cải cách cơ cấu và các động lực tăng trưởng kinh tế mới để duy trì đà tăng.

Theo UBS, doanh thu của các công ty Trung Quốc dường như cũng đang được cải thiện với lợi nhuận quý III tăng 3% so với cùng kỳ năm ngoái, so với mức giảm 6% trong quý trước đó.

Các chiến lược gia của UBS, bao gồm James Wang, cho rằng vào năm 2024, EPS được kỳ vọng sẽ tăng 10%, “do việc xóa nợ bất động sản thấp hơn và biên lợi nhuận cải thiện.”

Điều đó không có nghĩa là tất cả mọi thứ đều tốt. Các quỹ nước ngoài tiếp tục bán cổ phiếu Trung Quốc trong tháng 11, đánh dấu tháng thứ tư liên tiếp dòng tiền đi ra. Và mặc dù hội nghị thượng đỉnh Mỹ-Trung đã giúp giảm bớt phần nào căng thẳng địa chính trị, sự cạnh tranh công nghệ giữa hai nước vẫn còn tồn tại và sự sụt giảm của thị trường bất động sản có thể kéo dài trong nhiều năm.

Tuy nhiên, Trung Quốc vẫn là một “thị trường hấp dẫn và chưa được khai thác nhiều, có tiềm năng phục hồi mạnh mẽ”. Ông Ferdinand Cheuk, nhà quản lý danh mục đầu tư tại Templeton Global Equity Group, cho biết. “Theo phân tích cơ bản và đa dạng hóa từ dưới lên, các nhà đầu tư sẽ có thể xác định các công ty chất lượng để mang lại lợi nhuận lâu dài, bất chấp những bất ổn vĩ mô hiện tại.”

ZeroHedge