Bức tranh toàn cảnh thị trường ngoại hối ngày 18/6: Sự can thiệp của Mỹ khó có thể thay đổi sự thờ ơ của thị trường

Diệu Linh

Junior Editor

Quan điểm từ bộ phân phân tích của MUFG.

USD tiếp tục duy trì sức mạnh sau đà phục hồi ngày hôm qua, chủ yếu nhờ lo ngại gia tăng liên quan đến xung đột tại Trung Đông và khả năng Mỹ can dự sâu hơn, sau khi cựu Tổng thống Trump kêu gọi Iran đầu hàng vô điều kiện, đồng thời cảnh báo rằng "sự kiên nhẫn của Mỹ đang cạn dần". Thị trường đã xuất hiện nhiều suy đoán về khả năng Mỹ tiến hành tấn công quân sự nhằm phá hủy các cơ sở hạt nhân ngầm của Iran. Trong bối cảnh đó, giá dầu Brent tăng mạnh 4,4% trong phiên hôm qua, đóng cửa ở mức cao nhất kể từ tháng 2. Đà tăng mạnh của giá năng lượng có thể khiến Chủ tịch Fed Jerome Powell khó thể hiện giọng điệu ôn hòa trong buổi họp báo sau cuộc họp FOMC tối nay (phân tích chi tiết bên dưới).

Tuy xung đột giữa Israel và Iran thu hút sự quan tâm rộng rãi, tác động trực tiếp đến thị trường tài chính toàn cầu vẫn còn tương đối hạn chế, ngoại trừ giá dầu. Chỉ số S&P 500 chỉ giảm 1% so với mức đóng cửa hôm thứ Năm tuần trước; lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng 5 điểm cơ bản, trong khi kỳ hạn 2 năm tăng 4 điểm. Giá vàng gần như đi ngang trong cùng giai đoạn. Như vậy, trong bối cảnh hiện tại, dầu thô là yếu tố có ảnh hưởng lớn nhất đến thị trường ngoại hối. Trong số các đồng tiền G10, đồng krone Na Uy và đô la Mỹ là hai đồng tiền mạnh nhất kể từ thứ Năm tuần trước, trong khi đồng yên Nhật là đồng tiền yếu nhất. Nếu thị trường chứng khoán toàn cầu không bị tác động mạnh bởi căng thẳng Trung Đông, thì đà tăng của dầu thô và kỳ vọng lạm phát toàn cầu cao hơn có thể tiếp tục gây áp lực lên các đồng tiền có lợi suất thấp như JPY và CHF. Giá dầu Brent hiện đã tăng khoảng 10% kể từ cuối tuần trước và tăng 23% tính trong tháng hiện tại.

Tuy nhiên, triển vọng tăng thêm của giá dầu cũng đặt ra nhiều câu hỏi. Báo cáo mới nhất từ Cơ quan Năng lượng Quốc tế (IEA) cho thấy tồn kho dầu toàn cầu đang tăng lên, phản ánh nhu cầu tiêu thụ giảm tốc trong khi sản lượng từ OPEC+ gia tăng. Kể từ tháng 2, tồn kho dầu đã tăng trung bình 1 triệu thùng/ngày, với lượng tích lũy trong tháng trước được mô tả là “khổng lồ”. Tổng cung toàn cầu tăng 1.9 triệu thùng/ngày so với cùng kỳ năm ngoái tính đến tháng 5, và dự kiến sẽ tiếp tục tăng thêm 1.8 triệu thùng/ngày trong năm 2025 và 1.1 triệu thùng/ngày vào năm 2026. IEA cũng hạ dự báo tăng trưởng tiêu thụ dầu năm 2025 xuống còn 720 nghìn thùng/ngày, giảm 20 nghìn thùng so với dự báo trước đó, đồng thời xác nhận rằng nhu cầu dầu từ Trung Quốc sẽ đạt đỉnh sớm hơn so với ước tính ban đầu. Điều này cho thấy thị trường đang ở vị thế tốt để hấp thụ các cú sốc cung – một yếu tố cho đến nay vẫn chưa xảy ra.

Nếu Mỹ thực sự can thiệp quân sự trong những ngày tới, điều này có thể rút ngắn thời gian xung đột, đồng thời giảm nguy cơ Iran gây gián đoạn nguồn cung dầu thô. Với triển vọng cung–cầu toàn cầu hiện nay không mấy tích cực, giá dầu có thể đối mặt với một đợt điều chỉnh giảm mạnh, điều này có thể kéo theo sự điều chỉnh của USD – vốn đã tăng mạnh gần đây. Dù vậy, khả năng Mỹ tham gia vào một cuộc chiến kéo dài là thấp, vì công chúng Mỹ thường phản đối can dự quân sự lâu dài ở nước ngoài.

Tương quan thay đổi % hàng ngày trong 1 tháng giữa dầu và usd đã tăng lên

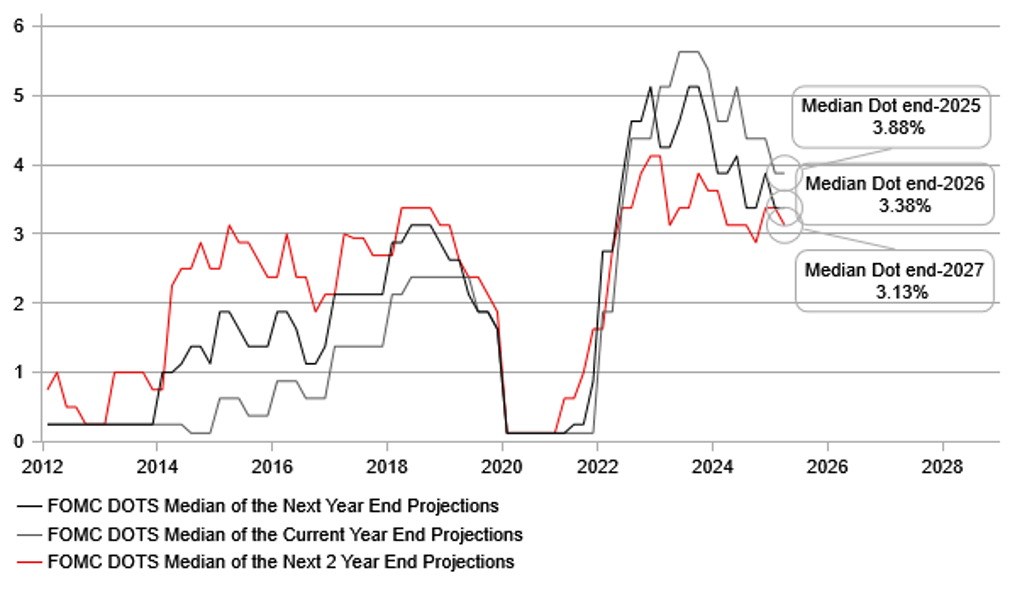

Trong bối cảnh căng thẳng địa chính trị tại Trung Đông kết hợp với những bất định về chính sách thương mại, Chủ tịch Fed Powell khó có thể đưa ra định hướng chính sách rõ ràng trong ngắn hạn. Cả hai yếu tố đều tiềm ẩn rủi ro lạm phát gia tăng, buộc Fed phải duy trì giọng điệu thận trọng khi đề cập đến thời điểm có thể thực hiện các đợt cắt giảm lãi suất trong năm nay. Trong cuộc họp tháng 3. biểu đồ dot plot trung vị cho thấy Fed dự kiến hai lần cắt giảm 25 điểm cơ bản trong năm 2024 và hai lần nữa vào năm 2026, đưa lãi suất quỹ liên bang xuống 3.25%-3,50%. Chúng tôi cho rằng mức dự báo này là quá thận trọng và kỳ vọng các mức “chấm” cuối năm 2026 sẽ được đạt tới sớm hơn. Đồng thuận của Bloomberg hiện kỳ vọng mức trung vị cho năm 2025 cao hơn một vài điểm cơ bản so với mức 3.875% hồi tháng 3. cho thấy một số thành viên thị trường dự báo Fed sẽ chỉ cắt giảm một lần thay vì hai. Nếu chỉ cần hai thành viên FOMC thay đổi từ hai sang một đợt cắt giảm, biểu đồ trung vị sẽ điều chỉnh tương ứng – và rủi ro hiện đang nghiêng về kịch bản đó.

Tuy nhiên, các yếu tố kinh tế nền tảng chưa thực sự thay đổi rõ rệt kể từ tháng 3. ngoại trừ việc mức thuế quan có thể áp dụng trong thời gian tới hiện cao hơn kỳ vọng trước đó. Dù vậy, liệu các mức thuế quan này có thực sự được áp dụng vào ngày 9/7 hay không vẫn còn là điều không chắc chắn – nhiều khả năng Fed sẽ chưa điều chỉnh quan điểm chính sách chỉ dựa trên một kịch bản chưa xảy ra. Trên thực tế, Trump nhiều lần đã thay đổi lập trường (TACO!). Ngoài ra, tình hình lạm phát thực tế hiện nay có vẻ dễ chịu hơn so với kỳ vọng trước đó, một phần có thể do lượng hàng tồn kho dư thừa, như phản ánh từ số liệu nhập khẩu tăng mạnh trong quý I. Tuy nhiên, thị trường lao động cũng đang có dấu hiệu giảm tốc, với số lượng đơn xin trợ cấp thất nghiệp tăng lên, số vụ sa thải trong khu vực tư nhân gia tăng và tỷ lệ nghỉ việc đang ở mức thấp nhất kể từ năm 2016 (không tính giai đoạn Covid).

Mặc dù căng thẳng tại Trung Đông tiềm ẩn rủi ro lạm phát, sự bất định đi kèm với nguy cơ Mỹ bước vào một cuộc xung đột cũng có thể làm giảm hoạt động kinh tế toàn cầu. Ngoài ra, sự thiếu rõ ràng về chính sách thuế quan có thể đang góp phần làm chậm lại chi tiêu tiêu dùng – hoạt động chi tiêu trước thời điểm áp thuế có thể đã khiến nhu cầu tiêu dùng trong thời gian tới yếu đi.

Hiện tại, diễn biến của USD đang bị chi phối nhiều hơn bởi tình hình Trung Đông, trong đó dấu hiệu leo thang căng thẳng làm tăng giá dầu và đồng USD. Trong bối cảnh này, khả năng Chủ tịch Powell đưa ra định hướng mạnh mẽ là khá thấp, dù chúng tôi cho rằng giọng điệu tổng thể trong phát biểu của ông có thể nghiêng về phía ôn hòa, do dữ liệu lạm phát và lao động đều cho thấy xu hướng suy yếu. Điều này có thể củng cố kỳ vọng về khả năng Fed bắt đầu cắt giảm lãi suất từ tháng 9. Tuy nhiên, nhu cầu bán ra đồng USD có thể vẫn bị kìm hãm cho đến khi có thêm thông tin rõ ràng hơn về diễn biến xung đột Israel–Iran trong những ngày tới.

Lãi suất trung vị tháng 3/2026 trên đồ thị Dot plot đang quá cao

MUFG