Ánh kim chinh phục đỉnh cao: Vàng và hành trình vượt mọi kỳ vọng

Ngọc Lan

Junior Editor

Là một người chú trọng dòng tiền, tôi không mấy ưa chuộng vàng. Tuy nhiên, quan điểm này lại có thể đang khiến tôi bỏ lỡ những sự lựa chọn sinh lời quý giá.

Vàng tiếp tục tăng giá, thật đáng ngạc nhiên!

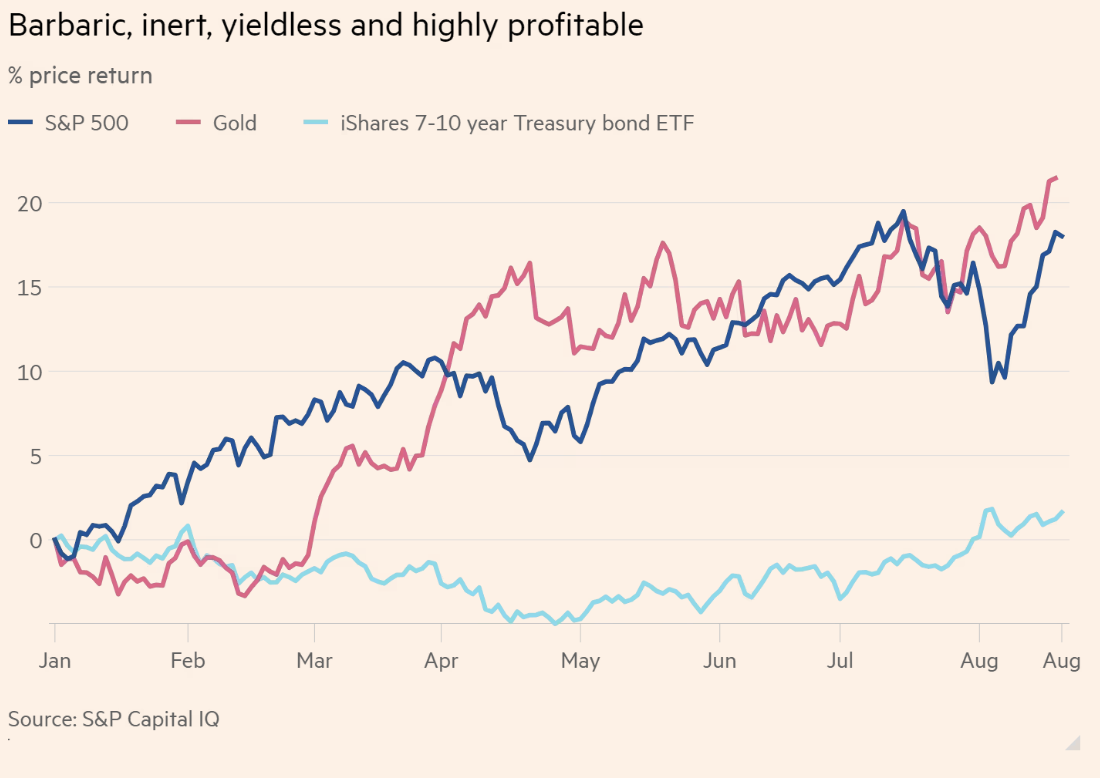

Thô sơ, trơ lì, không sinh lời nhưng cực kỳ có lãi

Thị trường chứng khoán đang trải qua một năm thành công rực rỡ. Trong khi đó, vàng - vừa vượt qua mốc kỷ lục 2,500 USD/oz - đang chứng kiến một năm thịnh vượng chưa từng có. Không chỉ đơn thuần là vàng đã vượt trội hơn chỉ số S&P 500 vài điểm phần trăm. Điều đáng chú ý là các nhà đầu tư vàng đã thu về những khoản lợi nhuận này từ một tài sản mà lợi ích chính của nó là không có mối tương quan với cổ phiếu. Nói cho cùng, vàng chỉ là một công cụ phòng ngừa rủi ro! Trái phiếu, một công cụ phòng ngừa rủi ro cổ điển (và hợp lý hơn), đang tụt lại phía sau rất xa. Một người hoài nghi về vàng như tôi, giờ đây phải tự hỏi trong sự bối rối: Chuyện gì đang diễn ra vậy?

Một phần của đợt tăng giá này có thể dễ dàng lý giải. Đồng USD đang suy yếu do dự đoán lãi suất Mỹ sẽ giảm, trong khi vàng được định giá bằng USD. Lãi suất thực đã giảm kể từ tháng 5, do đó chi phí cơ hội của việc nắm giữ vàng cũng giảm theo. Thêm vào đó là những yếu tố thường thấy (dù còn mơ hồ) về sự bất ổn địa chính trị, kinh tế và/hoặc tài khóa, tất cả tạo nên những điều kiện cơ bản cho sự tăng giá mạnh mẽ của vàng. Việc các ngân hàng trung ương trên thế giới bắt đầu tăng tỷ trọng dự trữ vàng cũng tạo ra một động lực đáng kể.

Một yếu tố hỗ trợ khác có thể là tình trạng kinh tế ảm đạm của Trung Quốc. Các nhà đầu tư cá nhân Trung Quốc không mặn mà với cổ phiếu nội địa và đã bị tổn thất trong lĩnh vực bất động sản. Tuy nhiên, họ vẫn cần một nơi để gửi gắm tài sản. Như đồng nghiệp Robin Harding của tôi đã viết gần đây, "với triển vọng u ám như vậy, việc các nhà đầu tư Trung Quốc đổ xô vào trái phiếu và vàng dường như là một hành động hoàn toàn hợp lý".

David Rosenberg - chuyên gia của Rosenberg Research, tin tưởng rằng giá vàng sẽ sớm chạm mốc 3,000 USD/oz. Không chỉ vì tất cả các yếu tố thông thường cho một đợt tăng giá đã hội tụ đủ, mà còn bởi vàng đang bị sở hữu dưới mức giá triển vọng. Các hộ gia đình Mỹ đang có tỷ lệ phân bổ vào cổ phiếu cao nhất từ trước đến nay và cần một công cụ phòng ngừa rủi ro. Họ không tin tưởng vào trái phiếu - có lẽ điều này là đúng đắn, xét đến triển vọng tài khóa hiện tại. Ông cho rằng vàng là một tài sản đang bị sở hữu dưới mức giá triển vọng. Bob Elliott - chuyên gia từ Unlimited Funds, cũng đồng ý với quan điểm này. Ông chỉ ra rằng do lượng vàng có sẵn tương đối nhỏ và tăng trưởng chậm, chỉ cần một sự thay đổi nhỏ trong hành vi của nhà đầu tư cũng có thể tác động lớn đến giá vàng.

Tuy nhiên, James Steel, chuyên gia phân tích kim loại quý hàng đầu tại HSBC, tỏ ra thận trọng hơn. Ông nhận định rằng:

- Khối lượng giao dịch trên các sàn đã khá thưa thớt trong mùa hè này.

- Bạc và bạch kim không theo đà tăng của vàng như thường lệ.

- Giá cao gần đây đã giáng một đòn mạnh vào nhu cầu vàng vật chất tại Trung Quốc, Ấn Độ và thị trường đồng xu, thỏi vàng Mỹ.

- Những biến động giá gần đây dường như chủ yếu do các nhà đầu tư tài chính phương Tây tìm kiếm công cụ phòng ngừa rủi ro; khi cuộc bầu cử Mỹ kết thúc và tương lai trở nên chắc chắn hơn, điều gì sẽ xảy ra với những nhà đầu tư này?

- Mọi người đều đã dự đoán trước việc Fed sẽ cắt giảm lãi suất đáng kể.

- Hoạt động mua vào của ngân hàng trung ương đã mạnh mẽ trong những năm gần đây, nhưng đã giảm từ quý một sang quý hai; các ngân hàng trung ương, giống như các nhà đầu tư nhỏ lẻ châu Á, đều nhạy cảm với giá.

Tất cả những điều này nghe như âm nhạc du dương trong tai của một người có lập trường bearish về vàng. Tuy nhiên, những độc giả may mắn sở hữu vàng có lẽ sẽ cảm thấy khác.

Nguồn gốc của việc điều chỉnh lãi suất theo bước 25 điểm cơ bản

Tại sao Fed luôn thay đổi lãi suất chính sách theo bước một phần tư phần trăm? Tại sao không phải là một phần mười, một phần ba hay một nửa?

Đơn giản vì cách làm này đã chứng minh hiệu quả, và giờ đây chúng ta đã quen với nó. Theo giải thích của Gary Richardson từ Đại học California, Irvine: Vào những năm 1990, Fed chuyển mục tiêu sang lãi suất liên bang. Alan Greenspan đã chỉ đạo bộ phận giao dịch nhắm đến một mức lãi suất liên bang cụ thể, nhưng họ nhận ra rằng không thể đạt được độ chính xác tuyệt đối. Vì vậy, họ quyết định chọn một mức chênh lệch nhỏ hơn để nhắm đến, và sau đó thông báo điều này ra thị trường. Họ đã chọn 25 bps như là bước điều chỉnh tối thiểu, và cách làm này đã phát huy hiệu quả, khiến FOMC quyết định tiếp tục sử dụng phương pháp này.

Lãi suất liên bang không chỉ - hoặc thậm chí còn quan trọng hơn - là về việc đạt được một mức lãi suất cụ thể để tác động đến nền kinh tế, mà còn là về việc truyền đạt thông điệp tới thị trường. Những bước điều chỉnh 25 bps có thể được xem như ngôn ngữ của Fed. Một đợt cắt giảm hoặc tăng 25 bps ngụ ý rằng: "Nền kinh tế đang thay đổi ở tốc độ bình thường, mọi người có thể yên tâm." Một thay đổi 50 hoặc 75 bps thì ám chỉ rằng: "Đây là tình huống nghiêm trọng và chúng tôi đang có hành động mạnh mẽ." Việc gửi một thông điệp rõ ràng, bằng ngôn ngữ chung của thị trường, quan trọng hơn cả mức lãi suất cụ thể. (Reiter)

Khoản nợ của X

Theo báo cáo của The Wall Street Journal, 7 ngân hàng đã tài trợ cho thương vụ Elon Musk mua lại Twitter ( bây giờ là X) đang phải gánh chịu những khoản lỗ lớn trên khoản nợ 13 tỷ USD. Các ngân hàng đã phải ghi nhận giảm giá trị khoản vay, nhưng với tình hình X đang xung đột với chính các nhà quảng cáo của mình và nền kinh tế đang chậm lại, giá trị của các khoản vay này có thể sẽ tiếp tục sụt giảm. Ngay cả khi Musk có thể xoay chuyển tình thế và các khoản vay này trở lại giá trị ban đầu sau vài năm nữa, thương vụ này vẫn sẽ là một cơn ác mộng xét từ góc độ lợi nhuận đầu tư.

Vậy tại sao các ngân hàng không bán đi và tiếp tục công việc của mình? Hoạt động ngân hàng sau khi đạo luật Dodd-Frank được thông qua chú trọng vào hiệu quả sử dụng vốn, và hiện có rất nhiều quỹ đầu tư chuyên về tài sản "khó đòi" - những nơi sẽ rất phù hợp để tiếp nhận những khoản nợ kiểu này.

Ba lý thuyết:

- Các ngân hàng từ đầu đã biết rằng những khoản vay này sẽ dẫn đến thua lỗ. Đây chỉ là cách để thiết lập mối quan hệ kinh doanh với người giàu nhất thế giới. Musk điều hành nhiều công ty. Cơ hội có được những thương vụ tốt hơn trong tương lai, với vai trò cố vấn hoặc cho vay, mới là phần thưởng thực sự. Việc bán nợ và làm mất lòng Musk có thể gây nguy hiểm cho cơ hội đó.

- Những khoản lỗ từ nợ không quan trọng về mặt tiền mặt. Nợ treo chỉ là vấn đề kế toán ngân hàng. Musk vẫn chưa thực sự vỡ nợ và họ vẫn đang nhận được các khoản thanh toán lãi lớn. Tại sao lại từ bỏ một nguồn thu ổn định?

- Mức giảm giá trị mà các ngân hàng đã ghi nhận cho các khoản vay này khá nhẹ nhàng, và việc bán đi sẽ cho thấy tình hình thực sự tồi tệ đến mức nào. Tốt hơn hết là trì hoãn và cầu nguyện.

Một câu hỏi khác: tại sao Musk, với tài sản ròng ước tính hơn 200 tỷ USD, không mua lại khoản nợ này với giá chiết khấu? Nếu ông tin rằng mình có thể cải thiện X, ông có thể mua lại những khoản nợ với giá rẻ và tiết kiệm được các khoản thanh toán lãi trong tương lai. Có hai giả thuyết về điều này:

- Ông ấy không đủ thanh khoản. Musk đã tài trợ cho thương vụ ban đầu bằng các khoản vay ký quỹ dựa trên cổ phiếu Tesla của mình, nhưng giá cổ phiếu Tesla đã giảm gần một nửa kể từ đó. Musk gần đây được cấp khoảng 56 tỷ USD cổ phiếu Tesla như một khoản thưởng khuyến khích, nhưng vẫn còn một số vấn đề pháp lý, vì vậy số tiền này chưa thực sự nằm trong ví của ông. Và việc bán số cổ phiếu mới có được có thể khiến giá cổ phiếu Tesla giảm, khơi mào sự giận dữ từ các cổ đông đã chấp thuận khoản thưởng này ngay từ đầu.

- Musk nghĩ rằng có những cách sử dụng tiền tốt hơn là mua nợ X với mức chiết khấu lớn, có thể bởi vì ông biết rằng nợ X xứng đáng được chiết khấu nhiều.

Liệu chúng ta có bỏ sót khả năng nào không?

Financial Times