2022 - Một năm tồi tệ của GBP

Đức Nguyễn

FX Strategist

Ba thủ tướng, bốn bộ trưởng tài chính và một kế hoạch chi tiêu thảm họa đã đạp Bảng Anh về gần ngang giá với USD trong năm 2022.

Bảng Anh đã có một năm đầy biến động, chịu áp lực trước những lùm xùm chính trị tại Anh. Nhưng rồi mọi thứ đã tăng tốc trong tháng 9, khi ván cược của chính phủ Anh vào gói giảm thuế phản tác dụng, giới đầu tư bán tháo GBP & trái phiếu Anh, và Ngân hàng trung ương Anh buộc phải can thiệp thị trường trái phiếu.

Giữa những bất ổn đó, Bảng Anh bị coi như một đồng tiền thị trường mới nổi và tín nhiệm của Anh trên thị trường tài chính toàn cầu cứ thế biến mất.

Lúc này, ngay cả khi thời điểm tồi tệ nhất đã qua đi, GBP cũng sẽ kẹt trong biên độ rất thấp khi nước Anh bắt đầu công cuộc khôi phục nền kinh tế và tài chính của mình. Các chiến lược gia dự báo GBPUSD sẽ kẹt trong biên độ 1.10/1.30 một thời gian.

Theo Eva Sun-Wai, quản lý quỹ tại Công ty Quản lý Đầu tư M&G, “sau Brexit, chúng tôi nhận thấy GBP biến động theo tăng trưởng hơn là chênh lệch lợi suất.” Quỹ trái phiếu của M&G đã short GBP từ đầu năm nay. “Và nếu ta đang bước vào giai đoạn kinh tế thu hẹp trầm trọng và tăng trưởng thấp hơn các khu vực khác, Bảng Anh sẽ chịu thêm đau đớn.”

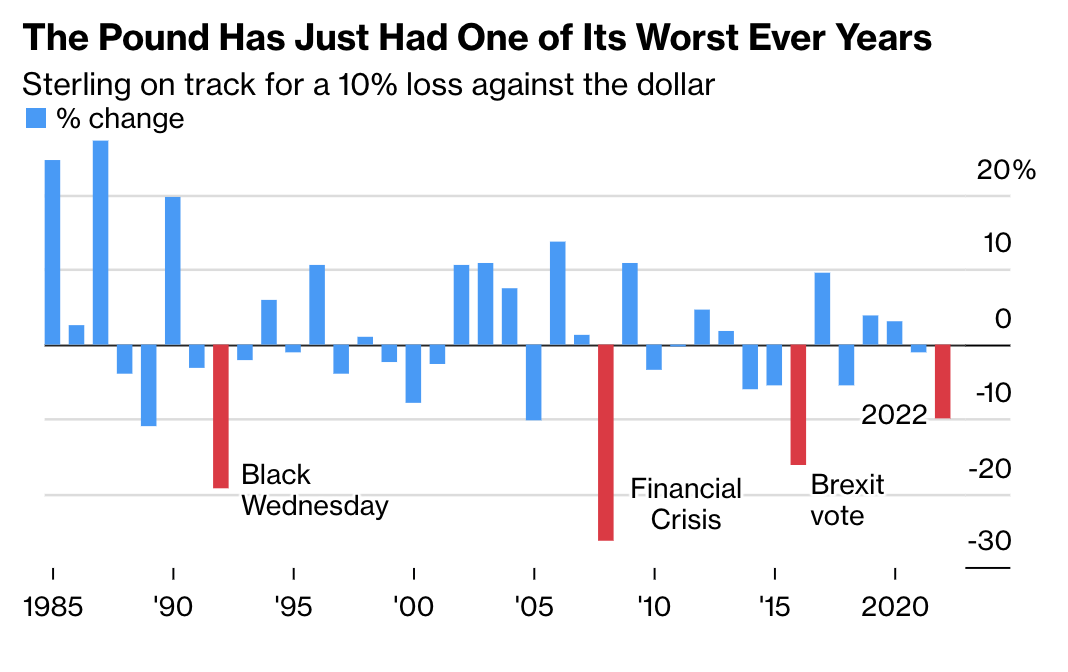

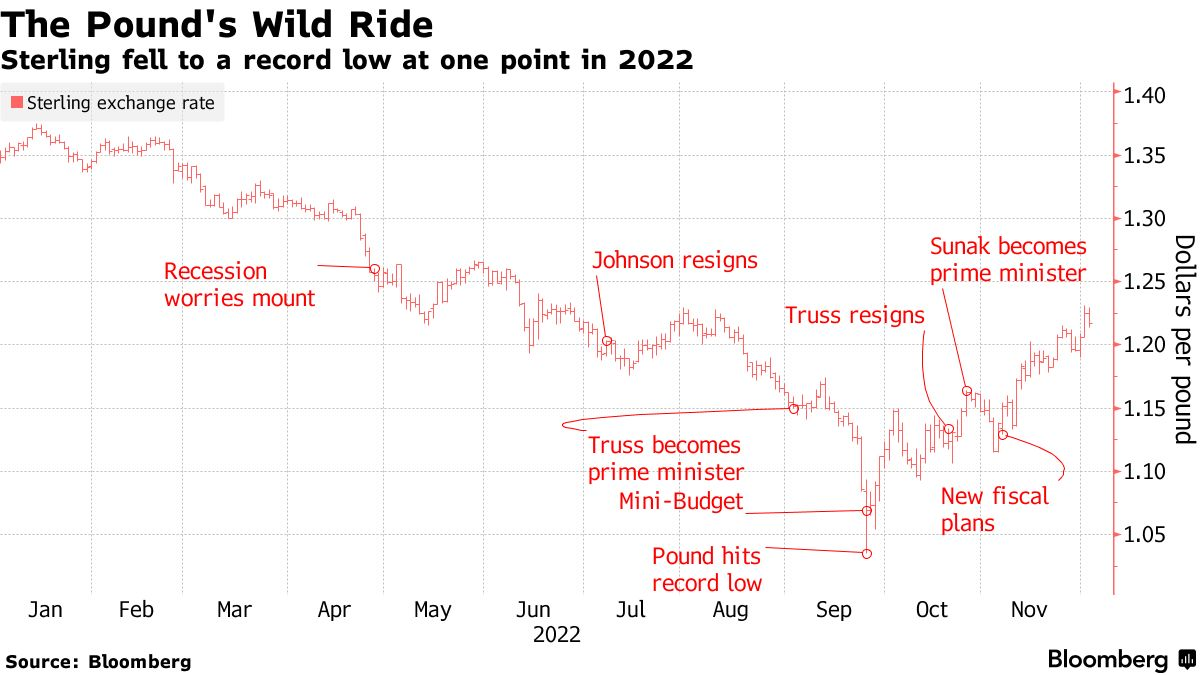

Từ mức mở cửa năm tại 1.35, GBPUSD đã giảm xuống mức thấp kỷ lục 1.035 vào ngày 26/9, vài ngày sau khi kế hoạch ngân sách được công bố. Sau đó, những ảnh hưởng với đồng Bảng và trên thị trường trái phiếu Anh đã buộc chính phủ phải quay xe, đồng thời khiến tân thủ tướng Liz Truss từ chức.

Tân thủ tướng tiếp theo, ông Rishi Sunak, đã công bố một kế hoạch tài khóa thắt lưng buộc bụng hơn, và GBP có hồi phục đôi chút. Hiện tại, GBPUSD đang giao dịch trong biên độ 1.20/1.23, cao hơn đáy tháng 9 khoảng 2,000 pip, nhưng vẫn bị vùi dập rất mạnh trong năm nay. Hơn nữa, Anh vẫn đang đối mặt với mất cân bằng dài hạn và kinh tế ảm đạm, hạn chế đà tăng của GBP.

Biên độ mới

Biên độ mới của GBP vẫn tiếp tục xu hướng giảm của đồng tiền. Trong 5 năm trước Brexit, mức trung bình của GBPUSD là 1.59; trong 5 năm sau Brexit, mức trung bình chỉ còn 1.76.

Theo Chris Iggo, giám đốc đầu tư của AXA, “vị thế của Anh đã bị ảnh hưởng đáng kể bởi Brexit, bởi những lùm xùm chính trị và những gì xảy ra trong tháng 9. Một nhà đầu tư quốc tế cần thấy được giá trị khi đổ tiền vào Anh. Và bây giờ điều đó đơn giản là không tồn tại.”

Quan điểm của giới đầu tư nước ngoài với Anh rất quan trọng, khi quốc gia này cần thêm vốn ngoại để hỗ trợ cán cân vãng lai thâm hụt trầm trọng của mình.

Nhiều năm nay, nước Anh đã chi tiêu nhiều hơn những gì mình kiếm được, tiết kiệm rất ít và dựa nhiều vào vay quốc tế để có được nguồn vốn. Đây là rủi ro với cả đồng tiền và trái phiếu nước này, khiến bán tháo hàng loạt nếu niềm tin lung lay, như đã xảy ra với gói ngân sách của bà Truss. Tuy nhiên, GBP yếu hơn cũng có thể giúp cân bằng cung cầu bằng cách tăng xuất khẩu và giảm nhập khẩu.

BoE đã cảnh báo rằng quy mô và phân bổ của bảng cân đối kế toán khiến Anh “dễ bị tổn thương nếu khẩu vị giới đầu tư nước ngoài xấu đi.” Cựu Thống đốc Mark Carney nói rằng Anh dựa vào “tình thương mến thương của người lạ” để tồn tại.

Theo Aaron Hurd, quản lý đầu tư tại State Street Global Advisors, nội tệ cần phải yếu trong lúc Anh đối mặt với tăng trưởng trì trệ và điều chỉnh vị thế tài khóa của mình. Ông Hurd dự báo mức “yếu” này là 1.15/1.20.

Cơn hỗn loạn trong nhiệm kỳ thủ tướng bà Truss đã tăng tốc đà suy yếu của Bảng Anh, khi toàn thị trường lúc đó đã chịu sức ép từ USD. Nhưng tình hình kinh tế/chính trị trong nước cũng đã góp phần không nhỏ. Cựu thủ tướng Boris Johnson, người tiền nhiệm của bà Truss, đã buộc phải từ chức do một loạt bê bối mùa hè, khiến hàng loạt thành viên nội các của ông từ chức trước đó.

Ngay cả khi đã hồi phục, GBP vẫn đang giảm hơn 10% kể từ cuối năm 2021. Như vậy, Bảng Anh đang trải qua một trong những năm tệ nhất từ trước đến giờ, chỉ xếp sau năm Brexit, khủng hoảng 2022 và Thứ Tư đen 1992.

Theo David Adams, chiến lược gia FX của Morgan Stanley, biến động trong năm nay đã khiến các nhà đầu tư quay lưng lại với nước Anh và để thu hút vốn nước ngoài quay trở lại sẽ cần mức lãi suất cao hơn.

Nhưng lãi suất cao cũng sẽ có ảnh hưởng tiêu cực lên nền kinh tế vốn đã ảm đạm của Anh. Sản lượng đã giảm 0.2% trong quý III, và sẽ tiếp tục giảm trong nửa đầu năm 2023, theo khảo sát của Bloomberg.

“Nó càng khiến ta băn khoăn lãi suất cần ở đâu để thu hút đầu tư trở lại mà không ảnh hưởng đến tăng trưởng.”

Bức tranh tăng trưởng có liên quan chặt chẽ tới Brexit, tạo ra nhiều xung đột thương mại với EU, khiến thị trường thiếu hụt lao động và hạn chế đầu tư kinh doanh. Cùng với đó là vấn đề lạm phát, lãi suất tăng và thị trường nhà ở kém sắc.

Với Stephen Gallo, trưởng bộ phận FX châu Âu tại BMO London, cuộc khủng hoảng năm 2022 có thể đã qua, nhưng Bảng Anh vẫn còn rất nhiều khó khăn trước mắt.

“Ta đã có một kịch bản đầy hỗn loạn khi chạm đáy, hồi từ đáy và đang tăng trở lại. Nhưng rủi ro về kinh tế/cán cân thanh toán yếu sẽ gây thêm áp lực và biến động.”

Bloomberg