Volatility bùng nổ chỉ còn là vấn đề thời gian, có mấy ai đã sẵn sàng cho kịch bản này!

Đặng Thùy Linh

Junior Analyst

Cổ phiếu của các công ty lớn nhất tại Mỹ đang biến động mạnh và không theo một xu hướng đồng nhất, điều này tạo cảm giác "bình lặng" chưa từng thấy trong nhiều năm qua đối với chỉ số S&P 500. Tuy nhiên, tình hình lại hoàn toàn khác đối với phần còn lại của thị trường.

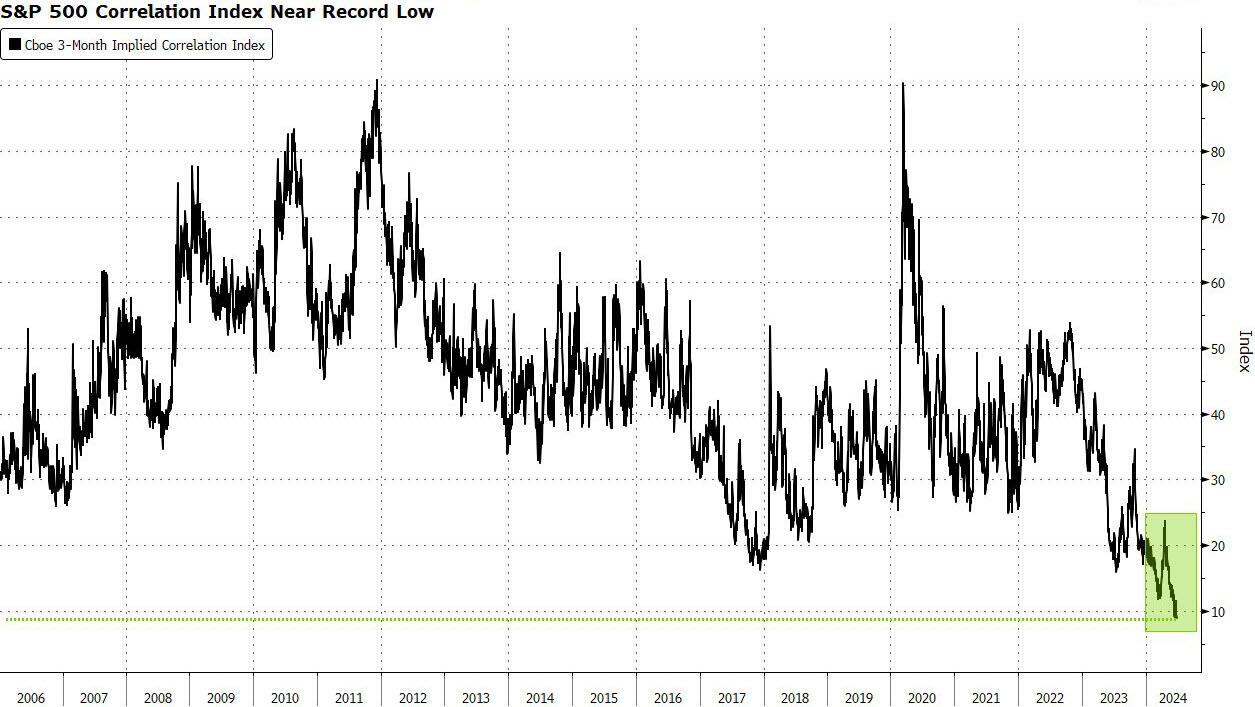

Trong khi hệ số tương quan hàm ý của Cboe cho 50 cổ phiếu lớn nhất trong S&P 500 gần đây đã chạm mức thấp kỷ lục, một chỉ số chứng khoán được xây dựng từ 50 cổ phiếu này - với trọng số bằng nhau - tiệm cận phân vị thứ 64 so với cùng kỳ năm trước, theo phân tích từ Susquehanna International Group. Điều này cho thấy rằng, mặc dù các tên tuổi lớn đang giao dịch độc lập hơn, nhà đầu tư vẫn nhận thấy những cổ phiếu khác có xu hướng biến động cùng chiều nhiều hơn.

Vấn đề đáng lo ngại hiện nay là nguy cơ volatility tăng đột ngột là điều không thể tránh khỏi nếu hệ số tương quan giữa các cổ phiếu trên thị trường đồng nhất với nhau - và rất ít nhà đầu tư sẵn sàng cho kịch bản đó.

Sự khác biệt này có thể được giải thích một phần bởi những bước nhảy vọt từ các "siêu" cổ phiếu về trí tuệ nhân tạo (AI) trên Phố Wall cách biệt quá lớn với những biến động nhỏ của đa số các cổ phiếu khác. Đà tăng vọt 149% của Nvidia, đẩy giá trị vốn hoá thị trường của công ty vượt 3 nghìn tỷ USD, đã chiếm gần 1/3 mức tăng của S&P 500 trong năm nay, trong khi đó, gần 40% cổ phiếu của chỉ số này thực sự đang giảm giá.

Hệ số tương quan hàm ý trong 3 tháng của Cboe

“Thị trường đã được chia thành hai nhóm: Nvidia cùng với nhóm Magnificent 7 và 493 cổ phiếu còn lại. Hệ số tương quan giữa hai nhóm này ở mức rất thấp, gây áp lực lên hệ số tương quan của S&P 500”, theo Chris Murphy, giám đốc chiến lược thị trường phái sinh tại Susquehanna. “Khi xem xét các cổ phiếu S&P với trọng số bằng nhau, tác động quá mức của nhóm MAG7 nói chung và NVDA nói riêng sẽ bị triệt tiêu”.

Hệ số tương quan hàm ý trong 3 tháng của Cboe ở mức thấp đã góp phần kéo chỉ số VIX giảm xuống, VIX trung bình chạm đáy kể từ năm 2017 trong nửa đầu năm nay khi chỉ số S&P 500 tăng vọt 14%. Đồng thời, lợi nhuận từ hoạt động bán khống hợp đồng tương lai VIX một tháng đã đạt đỉnh kể từ sự kiện “Volmageddon” vào đầu năm 2018. Lúc bấy giờ, giai đoạn thị trường bình lặng bị phá vỡ và các quỹ đầu tư theo các chiến lược volatility-selling đã buộc phải rời cuộc chơi, khiến VIX tăng vọt.

Hiện tại, thị trường vẫn trong trạng thái bình lặng. Cuộc khảo sát của JPMorgan vào tháng 6 cho thấy gần 75% số người tham gia dự kiến VIX sẽ đạt mức trung bình trong khoảng 13-17 cho đến cuối năm. Chưa đến 1% số người tham gia dự đoán VIX đạt mức trung bình trên 20.

Tuy nhiên, với cuộc bầu cử tổng thống đầy tranh cãi đang đến gần và những kỳ vọng khác nhau về việc cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ, mọi thứ có thể thay đổi.

Một chuyên gia theo dõi biến động thị trường đang cảnh giác với các dấu hiệu căng thẳng. Theo Kris Sidial, giám đốc đầu tư tại Ambrus Group, sự gia tăng trong hoạt động tail-risk hedging trên S&P 500 có thể cho thấy "áp lực margin", trong khi đó, sự thay đổi trong cơ cấu kỳ hạn của hợp đồng tương lai VIX có thể là dấu hiệu phản ánh những lo ngại gia tăng. Ông cũng đang theo dõi lượng tiền mặt trong các chương trình short volatility - đặt cược vào việc biến động cổ phiếu giảm: Nhà đầu tư tránh xa các chiến lược như vậy có thể ngụ ý về sự suy giảm niềm tin vào low-volatility gần đây.

Theo dữ liệu từ Bloomberg, các hợp đồng quyền chọn bán kỳ hạn ba tháng nhằm phòng ngừa rủi ro S&P 500 lao dốc 10% đang được duy trì ở mức đáy trong nhiều năm.

Tanvir Sandhu, chiến lược gia về sản phẩm phái sinh toàn cầu tại Bloomberg Intelligence, cho biết: "Sự phân tán cao của các cổ phiếu đã góp phần gây áp lực lên VIX. Nếu thị trường chứng khoán cải thiện thì điều đó có thể ảnh hưởng đến volatility, trong khi đó, sự thoái lui của các cổ phiếu công nghệ vốn hóa lớn có thể khiến cả hệ số tương quan và volatility tăng lên".

Zerohedge