Vị thế đặc biệt của Mỹ: Thực tế hay ảo ảnh tùy góc nhìn đầu tư

Quỳnh Chi

Junior Editor

Warren Buffett, với di sản xây dựng trên nguyên tắc không bao giờ đặt cược chống lại Hoa Kỳ, đang gián tiếp đặt vấn đề về tính bền vững của kỷ nguyên thống trị này. Quyết định công bố kế hoạch rút lui vào cuối tuần qua diễn ra trong bối cảnh tập đoàn Berkshire Hathaway của ông giảm thiểu tập trung vào thị trường nội địa Mỹ xuống mức thấp nhất trong lịch sử, với trên 50% danh mục đầu tư được phân bổ vào tiền mặt và tỷ trọng tài sản ngoài lãnh thổ Hoa Kỳ đạt đỉnh lịch sử.

Trong một diễn biến đối lập, chỉ 48 giờ sau tại Hội nghị Toàn cầu của Viện Milken, Bộ trưởng Tài chính Scott Bessent đã nhiệt thành kế thừa tư duy của Buffett, vận động mạnh mẽ cho chiến lược tập trung đầu tư vào Hoa Kỳ. Với cách diễn đạt súc tích, ông tóm lược toàn bộ quỹ đạo kinh tế Mỹ bằng chỉ năm từ đơn giản: "Đi lên và hướng về phía phải." Trước hai luồng tư tưởng đối lập này, câu hỏi đặt ra cho các nhà đầu tư là: giữa Buffett và Bessent, ai là người đáng tin cậy hơn? Phải chăng chu kỳ thống trị của tài sản Mỹ đã kết thúc – hay vẫn sẽ tiếp diễn trong tương lai?

Xu hướng suy yếu gần đây của USD mở ra một góc nhìn thứ ba: khả năng cả hai quan điểm đều đúng đắn trong cùng một thời điểm. Đối với nhà đầu tư nội địa, những người đánh giá hiệu suất bằng USD, tài sản Mỹ có thể duy trì đà tăng trưởng mạnh mẽ – trong khi đối với nhà đầu tư quốc tế, những người phải đối mặt với rủi ro biến động tỷ giá, tình hình có thể hoàn toàn ngược lại. Hiện tượng này tương đồng với các nguyên lý vật lý lượng tử, nơi các hạt không tồn tại ở trạng thái xác định cho đến khi được quan sát; tương tự, tính ưu việt của thị trường Mỹ ngày càng phụ thuộc vào vị thế quan sát của nhà đầu tư.

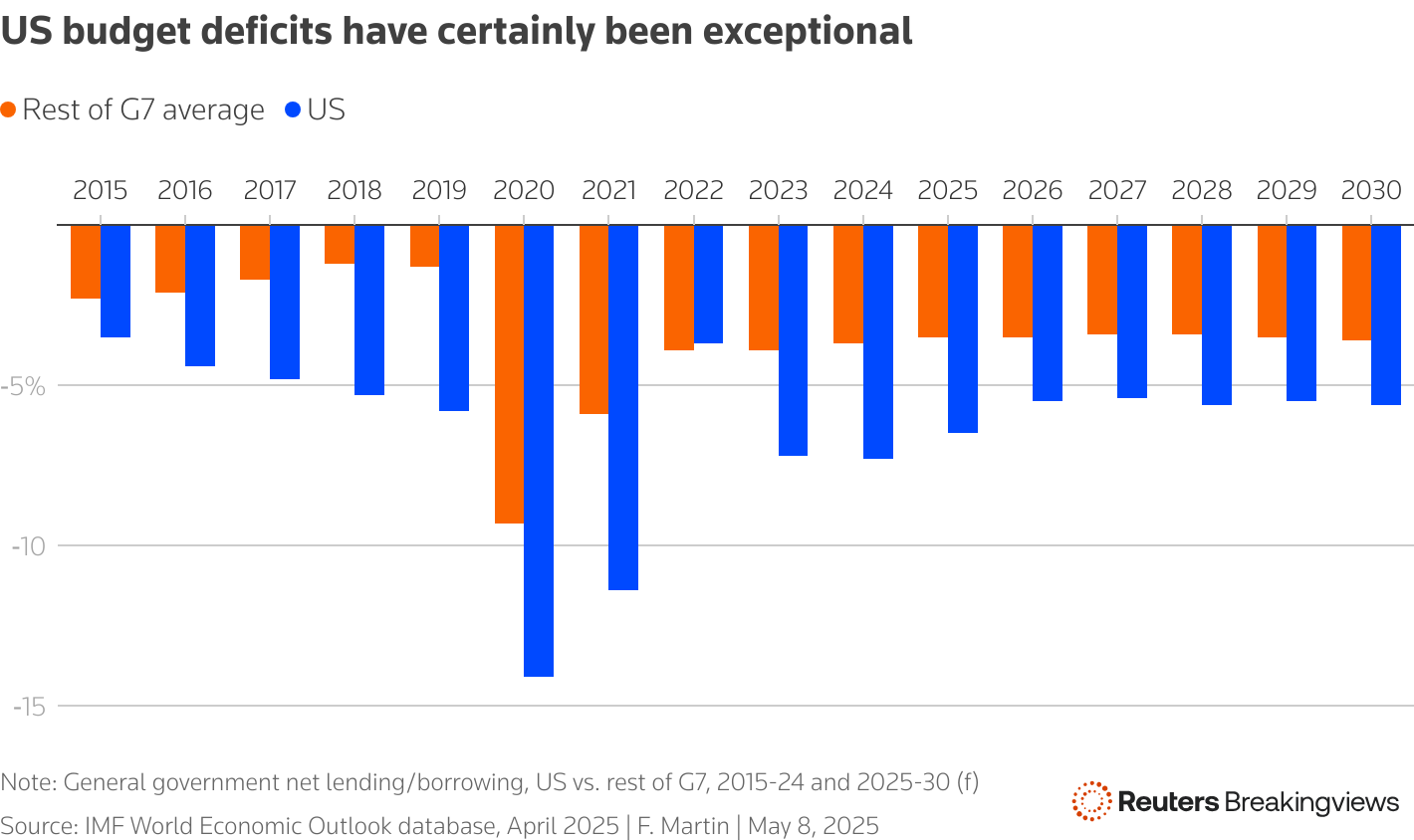

Thập kỷ vượt trội vừa qua của thị trường tài chính Mỹ được củng cố bởi ba động lực căn bản. Thứ nhất và cũng là yếu tố đơn giản nhất: chính sách tài khóa mở rộng quy mô chưa từng có tiền lệ. Đạo luật Cắt giảm Thuế và Việc làm năm 2017 dưới thời Tổng thống Donald Trump đã triển khai gói giảm thuế toàn diện. Đạo luật Giảm lạm phát năm 2022 của Tổng thống Joe Biden đẩy mạnh chi tiêu công. Hệ quả trực tiếp là thâm hụt ngân sách liên bang Hoa Kỳ đã leo thang từ 3.5% GDP năm 2015 lên gần 6% vào năm 2019, theo phương pháp đo lường vay ròng của chính phủ trung ương từ Quỹ Tiền tệ Quốc tế, trước khi tiếp tục tăng đến ngưỡng gần 7.5% GDP trong năm 2024. Đối chiếu với mức trung bình 3.7% của các thành viên còn lại trong nhóm G7, thâm hụt của Hoa Kỳ vượt gần gấp đôi trong năm tài khóa vừa qua.

Với triển vọng nhiệm kỳ thứ hai của Trump, khả năng áp dụng chính sách thắt đai buộc bụng càng trở nên xa vời. Các nghị quyết ngân sách thông qua bởi Quốc hội vào đầu tháng 4 hàm chứa các gói cắt giảm thuế quy mô lớn đi kèm với các biện pháp kiểm soát chi tiêu khiêm tốn, dự kiến làm gia tăng nợ công liên bang thêm 5.7 nghìn tỷ USD trong thập kỷ tới, theo phân tích của Reuters. Quỹ Tiền tệ Quốc tế dự báo thâm hụt của Hoa Kỳ sẽ duy trì ở mức 5.6% GDP đến năm 2028, cao hơn đáng kể so với trung bình 3.4% của các quốc gia G7 còn lại.

Yếu tố đáng chú ý đối với cộng đồng đầu tư là phản ứng ổn định của thị trường Trái phiếu Kho bạc Mỹ: lợi suất trái phiếu chuẩn kỳ hạn 10 năm hiện thấp hơn so với mức đầu năm. Sự vắng bóng phản ứng tiêu cực từ cả các nhà hoạch định chính sách lẫn thị trường đối với việc duy trì động lực tài khóa mở rộng của Hoa Kỳ là điểm đáng lưu ý.

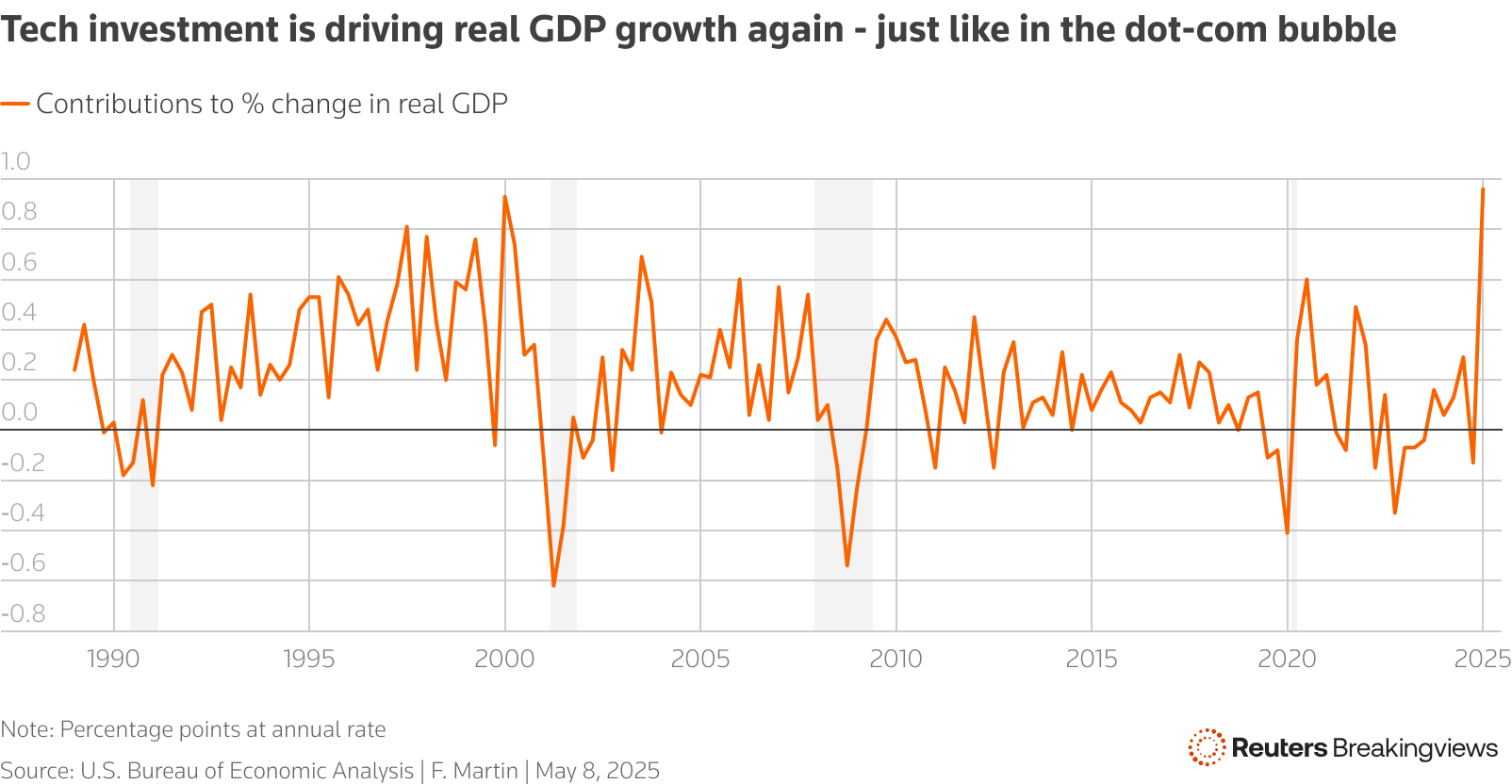

Động lực thứ hai dẫn dắt sự vượt trội của Hoa Kỳ là vị thế tiên phong trong lĩnh vực công nghệ và trí tuệ nhân tạo, được hiện thực hóa qua nhóm cổ phiếu "Bảy Kỳ quan" – Microsoft, Apple, Nvidia, Amazon.com, Alphabet, Meta Platforms và Tesla – chiếm xấp xỉ một phần ba tổng vốn hóa thị trường của chỉ số S&P 500.

Luận điểm lạc quan về khía cạnh này cho rằng lợi thế công nghệ của Mỹ mang tính bền vững và sẽ tạo ra những tác động sâu rộng đến các chỉ số kinh tế vĩ mô. Giáo sư kinh tế Nouriel Roubini của Đại học New York chỉ ra rằng Hoa Kỳ hiện dẫn đầu thế giới trong 10 trên 12 "ngành công nghiệp tương lai", từ quốc phòng đến năng lượng tổng hợp, và làn sóng đầu tư AI đang diễn ra sẽ thúc đẩy tốc độ tăng trưởng tiềm năng của nền kinh tế lên mức tiệm cận 4% vào năm 2030, tăng đáng kể từ ngưỡng 2-3% trong những năm gần đây.

Ngược lại, những nhà phân tích hoài nghi lại cảnh báo về dấu hiệu bong bóng. Jim Chanos, nhà sáng lập Kynikos Associates chuyên về chiến lược bán khống, chỉ ra rằng mặc dù chi tiêu vốn cho công nghệ của Hoa Kỳ thực sự đóng góp gần một điểm phần trăm vào GDP trong quý I/2025, nhưng lần cuối cùng xuất hiện một hiện tượng tương tự là ngay trước thời điểm bong bóng dot-com đạt đỉnh vào đầu năm 2000.

Trái ngược với sự ổn định của động lực tài khóa, thị trường tài chính gần đây đã xuất hiện biến động đáng kể liên quan đến chủ đề thứ hai này. Thị trường chứng khoán Mỹ đã trải qua một năm 2025 đầy bất ổn. Cổ phiếu công nghệ và Tesla chịu tác động tiêu cực đặc biệt mạnh. Tuy nhiên, S&P 500 đã thể hiện khả năng phục hồi ấn tượng từ mức sụt giảm gần 20% vào đầu tháng 4 và hiện chỉ thấp hơn 4% so với mức đóng cửa cuối năm 2024. Niềm tin vào tiềm năng của nhóm "Bảy Kỳ quan" có thể đã bị suy giảm – nhưng chưa có dấu hiệu rõ ràng cho thấy động lực công nghệ của Hoa Kỳ đã hoàn toàn mất đi sức mạnh.

Động lực thứ ba và cũng là yếu tố cuối cùng thúc đẩy sự vượt trội của Hoa Kỳ: xu hướng tăng giá dài hạn của USD. Trong thập kỷ tính đến tháng 3/2024, USD đã tăng giá gần 30% so với đồng euro, tạo điều kiện cải thiện lợi nhuận của nhà đầu tư có đồng tiền cơ sở là euro khi đầu tư vào tài sản Mỹ lên gần 3 điểm phần trăm mỗi năm. Đối với nhà đầu tư cổ phiếu, lợi nhuận từ biến động tỷ giá này là một khoản bổ sung đáng kể, nâng tổng suất sinh lợi hàng năm của S&P 500 từ 13% tính bằng USD lên 16%. Đối với nhà đầu tư trái phiếu, đây là điểm hấp dẫn chủ đạo trong bối cảnh lợi suất đã giảm xuống mức thấp nhất trong nhiều thập kỷ.

Tuy nhiên, bước sang năm 2025, động lực mạnh mẽ thứ ba của sự ngoại lệ Mỹ này đã đảo chiều. Nợ đầu tư quốc tế ròng của Hoa Kỳ đã leo thang lên mức cao kỷ lục, gần 90% GDP, và dòng thu nhập ròng từ tài sản quốc tế đã hoàn toàn cạn kiệt. Đồng thời, chỉ số tỷ giá hối đoái thực hiệu quả do Ngân hàng Thanh toán Quốc tế công bố đánh giá USD hiện ở mức định giá cao nhất trong 40 năm qua. Kết hợp với quan điểm ủng hộ công khai của Nhà Trắng đối với chính sách đồng tiền yếu hơn, tình hình này đã dẫn đến một sự đảo chiều đột ngột. Chỉ số DXY đã sụt giảm 8% trong năm nay. Đợt mất giá mạnh của USD trong tuần này so với nhiều đồng tiền châu Á là dấu hiệu cho thấy xu hướng suy yếu có thể còn tiếp diễn.

Liệu có nên tiếp tục đầu tư vào thị trường Mỹ khi chúng chỉ còn được hỗ trợ bởi hai trong ba động lực lịch sử? Câu trả lời phụ thuộc vào góc nhìn của từng nhà đầu tư. Tài sản Mỹ có thể vẫn duy trì hiệu suất tốt khi đo lường bằng đồng đô la, được thúc đẩy bởi vị thế dẫn đầu bền vững của Mỹ trong lĩnh vực công nghệ và được củng cố bởi các gói kích thích tài khóa tiếp theo. Tuy nhiên, đối với nhà đầu tư quốc tế, sức hấp dẫn của tài sản Mỹ sẽ giảm sút đáng kể nếu xu hướng giảm giá của đồng đô la khiến họ phải nỗ lực chỉ để duy trì giá trị thực của danh mục đầu tư.

Những trạng thái như vậy đã từng tồn tại trong nhiều giai đoạn lịch sử trước đây. Minh họa cụ thể, trong nửa thập kỷ tính đến tháng 4/2008, S&P 500 mang lại tỷ suất sinh lợi hàng năm trên 13% tính bằng USD – tương đương với hiệu suất trong thập kỷ tính đến năm 2024. Tuy nhiên, USD lúc đó đang trong chu kỳ suy giảm, mất gần một phần ba giá trị trong cùng kỳ. Kết quả là đối với nhà đầu tư gốc euro không áp dụng chiến lược phòng ngừa rủi ro tỷ giá, những lợi nhuận vượt trội ban đầu đã bị cắt giảm gần một nửa.

Hiển nhiên, nhà đầu tư Mỹ cũng có thể tận dụng xu hướng này bằng cách đa dạng hóa danh mục với tài sản nước ngoài. Buffett đã trực tiếp bày tỏ quan điểm vào thứ Bảy rằng ông "không muốn nắm giữ bất kỳ tài sản nào được định giá bằng đồng tiền mà chúng tôi cho rằng sẽ mất giá nghiêm trọng." Đây có thể được xem là một thông điệp chiến lược cuối cùng đầy giá trị từ Nhà hiền triết xứ Omaha.

Reuters