"Vết xe đổ" từ Nhật Bản - Trung Quốc cần chiến lược ba "mũi tên"?

Trần Quốc Khải

Junior Editor

Chính sách kích thích có vẻ quá lớn của Trung Quốc tuần trước đã khiến nhiều người bất ngờ. Các cơ quan tài chính của quốc gia này dường như đã giải cứu bằng phiên bản "bazooka lớn" của riêng họ. Ít nhất thì đó là phán quyết ban đầu về một đợt tăng vọt trên thị trường chứng khoán Trung Quốc. Với việc Bộ Chính trị của Đảng Cộng sản Trung Quốc gửi đi thông điệp về nhiều điều sắp xảy ra, cơn ác mộng kinh tế kéo dài của đất nước này liệu đã kết thúc?

Trung Quốc đang có nguy cơ rơi vào “vũng lầy” giống như Nhật Bản, đặc trưng bởi tình trạng trì trệ và giảm phát do bong bóng tài sản lớn phát nổ. Sự so sánh này rất khập khiễng. Trung Quốc vẫn còn những nguồn tăng trưởng trong tương lai chưa được khai thác - cụ thể là tiêu dùng hộ gia đình, đô thị hóa và nguồn vốn không đủ từ lực lượng lao động đông đảo. Trung Quốc cũng được hưởng lợi từ việc hiểu được những bài học từ Nhật Bản, như được nhấn mạnh trong một cảnh báo nổi tiếng về vấn đề này của một người có thẩm quyền giấu tên trên trang nhất của tờ Nhân dân Nhật báo vào tháng 5 năm 2016.

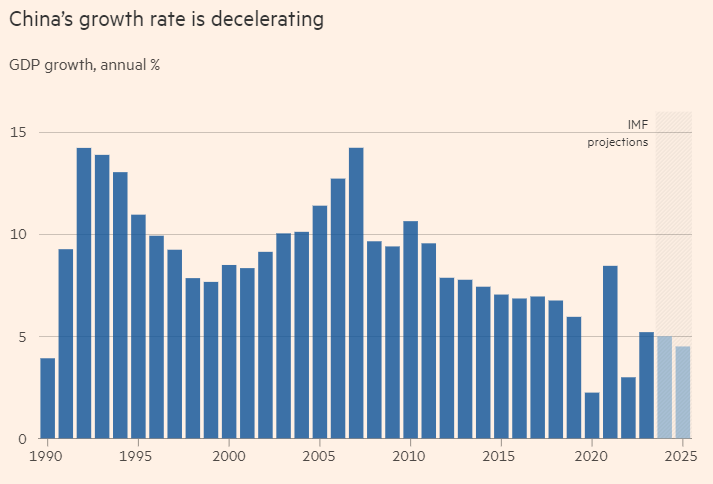

Tuy nhiên, được cảnh báo trước không giống với việc chủ động phòng ngừa. Vẫn chưa có kết luận về việc liệu Trung Quốc có khuất phục trước “căn bệnh” của Nhật Bản hay không. Nhưng các nhà hoạch định chính sách Trung Quốc nên chấp nhận thay vì phủ nhận nhu cầu hành động. Trung Quốc đã trải qua cơn giảm phát nghiêm trọng nhất kể từ những năm 1980, cũng như một cú sốc tăng trưởng ngang bằng với Nhật Bản. Tốc độ tăng trưởng GDP của Trung Quốc đang giảm sáu điểm phần trăm từ mức tăng 10% từ năm 1980 đến năm 2010 xuống mức tăng dự kiến của IMF là khoảng 4% trong năm năm tới, gần giống với mức tăng trưởng kinh tế của Nhật Bản khi tăng trưởng kinh tế của nước này giảm từ 7.25% từ năm 1946-90 xuống chỉ còn 0.8% từ năm 1991 đến năm 2023.

Nhật Bản không chỉ đưa ra một khuôn mẫu về những gì cần tránh mà khuôn khổ "Abenomics" của cố thủ tướng Shinzo Abe còn đưa ra một “đơn thuốc” về cách thoát khỏi “vũng lầy”. Kế hoạch bao gồm ba "mũi tên", như Abe gọi chúng - tiền tệ, tài khóa và cơ cấu. Lý thuyết này rất đơn giản: các biện pháp kích thích tài khóa và tiền tệ mạnh mẽ là cần thiết để cung cấp cho Nhật Bản tốc độ thoát hiểm trong khi các cải cách cơ cấu là rất quan trọng để phục hồi lâu dài. Cuối cùng, Nhật Bản thiếu ý chí chính trị để thực hiện nhiệm vụ nặng nề là thay đổi cơ cấu. Liệu Trung Quốc có thể gặp phải số phận tương tự không?

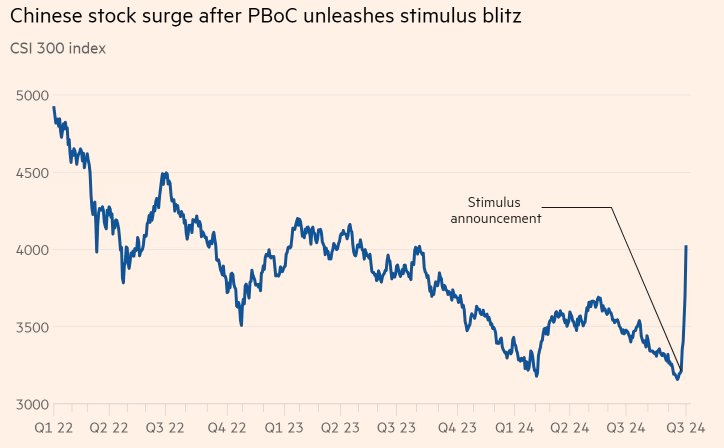

Biện pháp kích thích mới nhất của Bắc Kinh dường như là “mũi tên” đầu tiên ấn tượng. Việc cắt giảm lãi suất lớn - cùng với việc bơm thanh khoản lớn vào các chính quyền địa phương đang chịu áp lực và thị trường chứng khoán đang gặp khó khăn - đặc biệt quan trọng. Tuy nhiên, bất chấp mức tăng đột biến 25% của Chỉ số CSI 300 sau các tuyên bố chính sách của Trung Quốc, thị trường vẫn còn kém 31% so với mức đỉnh vào tháng 2 năm 2021. Kinh nghiệm của Nhật Bản cung cấp một góc nhìn quan trọng, vì chỉ số Nikkei 225 đã phục hồi bốn lần với mức trung bình 34% trên đường giảm tích lũy 66% từ tháng 12 năm 1989 đến tháng 9 năm 1998.

“Mũi tên” tài chính của Trung Quốc không chắc chắn. Trong tuyên bố của Bộ Chính trị, các hành động được đưa ra bằng những lời hứa chung chung nhiều hơn là những kế hoạch cụ thể. Ví dụ, lời cam kết hỗ trợ thị trường bất động sản chủ yếu được đưa ra dưới dạng cắt giảm lãi suất thế chấp và yêu cầu trả trước đối với ngôi nhà thứ hai. Không có thông tin chi tiết nào về việc hấp thụ lượng nhà tồn đọng chưa bán được. Giống như Nhật Bản vào những năm 1990, Bắc Kinh vẫn cảnh giác trong việc triển khai một “đòn tấn công” tài chính như đã làm vào năm 2009-2010, do nợ công ngày càng tăng. Điều này có thể hiểu được, với tỷ lệ nợ trên GDP của chính phủ Trung Quốc là 85% vào đầu năm 2024, gần gấp ba lần so với thời điểm đó (33% vào năm 2009-2010).

Giống như Nhật Bản, cải cách cơ cấu là “mũi tên” bất ổn nhất đối với Trung Quốc. Nước này phải đối mặt với ba thách thức lớn về cơ cấu: nhân khẩu học, năng suất và tình trạng tiêu dùng dưới mức. Hội nghị Trung ương 3 gần đây của Đảng Cộng sản đã có những bước đi để giải quyết một số vấn đề, nhưng chủ yếu là tăng nhẹ độ tuổi nghỉ hưu cực kỳ thấp của Trung Quốc.

Trong khi đó, các hành động hỗ trợ khu vực tư nhân mang tính ngôn từ hơn là thực chất trong việc bãi bỏ các hạn chế về quy định và chính trị đã được áp dụng từ giữa năm 2001. Bắc Kinh cũng không đối mặt với trở ngại đáng sợ nhất của Trung Quốc đối với việc tái cân bằng cấu trúc - cải cách an toàn xã hội (tức là nghỉ hưu và chăm sóc sức khỏe) cần thiết để giảm tiết kiệm quá mức do sợ hãi và thúc đẩy tiêu dùng tùy ý của hộ gia đình.

Với thị trường đang rầm rộ chấp thuận sớm các hành động chính sách táo bạo của Trung Quốc, thật hấp dẫn khi nói rằng điều tồi tệ nhất đã qua đối với nền kinh tế đang bị bao vây của đất nước này. Tuy nhiên, kết luận như vậy là quá sớm. Tệ nhất, đó là một “bình minh giả tạo”. Ít nhất, hãy cảnh giác để đáp lại những động thái mới nhất của Bắc Kinh.

Financial Times