Vàng – cần điều kiện gì để giá tiếp tục tăng?

Liệu từ giờ tới cuối năm có thể có kỉ lục nào mới về giá vàng nữa không?

Vào tuần thứ hai của tháng 8, thị trường vàng sụp đổ. Giá vàng, từ mức cao nhất mọi thời đại, đã giảm khoảng 215 USD/ounce - hơn 10%. Dù giá có phục hồi phần nào, lên trên 1,900 USD/ounce, nhưng vì sự chững lại trong nửa cuối tháng 8 khiến việc giá vàng hiện đang gặp trở ngại trên quãng đường quay về ngưỡng hơn 2,000 USD/ounce. Liệu từ giờ tới cuối năm có thể có kỉ lục nào mới về giá vàng nữa không?

Chiến dịch truyền thông nhắm tới những khoản đầu tư vào thị trường vàng thời gian gần đây, thực ra có thể chính là tín hiệu cảnh báo đảo chiều cho các nhà đầu tư. Nhưng mặt khác, nhiều ngân hàng thương mại và tổ chức tài chính vẫn cho rằng giá vàng sẽ tăng trong dài hạn. Goldman dự báo giá sẽ trên 2,000 USD/ounce thời điểm cuối năm nay; với Citigroup vàng sẽ ở mức 2,300 USD/ounce trong nửa đầu năm 2021 và JP Morgan nhận định giá vàng sẽ khoảng 3,000 USD/ounce trong 2-3 năm tới. Thậm chí, cũng có những dự báo rằng giá sẽ tăng tới tận 5,000 USD, thậm chí 10,000 USD/ounce. Những nhà phân tích đưa ra mức giá này đồng thời cũng cho rằng mức giá 10,000 USD sẽ đi cùng với sự mất giá của đồng tiền dự trữ số một USD - và thế giới sẽ chuyển sang loại tiền tệ khác như đồng Franc của Thụy Sĩ. Tất nhiên, mặc dù những kịch bản kiểu ấy là cực kì xa vời, chúng vẫn là một trong những khả năng khiến giá vàng tăng thêm trong hiện tại và cả trong tương lai.

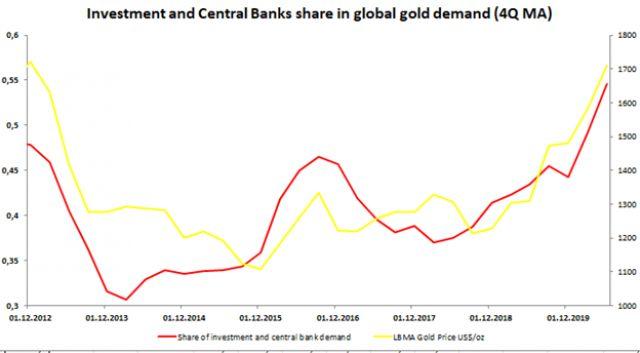

Nhu cầu đầu tư và các ngân hàng trung ương

Suốt từ năm ngoái đến năm nay, chúng tôi đã nhắc nhở rằng sự phục hồi rõ rệt trong nhu cầu đầu tư, chủ yếu từ các quỹ ETF và các ngân hàng trung ương, sẽ dẫn đến việc giá vàng tăng mạnh trong dài hạn. Đương nhiên, Covid-19 không chỉ gia tốc toàn bộ lộ trình, mà còn bổ sung thêm một nhân tố đến từ chính sách nới lỏng tiền tệ kiên quyết của các ngân hàng trung ương. Thậm chí, quy mô nới lỏng hiện đang lớn hơn nhiều so với thời kỳ khủng hoảng tài chính trước đây. Chương trình QE mạnh mẽ giai đoạn 2008-2011 đã khiến giá vàng tăng lên đáng kể. Vào thời điểm xuất hiện những đồn đoán về giá vàng cao hơn, chính xác là vào năm 2014, vàng lại bắt đầu giảm giá mạnh. Hiện tại, có vẻ sẽ không có các cuộc tranh cãi liên quan đến tiềm năng tăng giá trong vài năm tới, đồng thời, trên thị trường, tiền ngày càng có nhiều hơn. Thế nên, cơ sở cho việc vàng tiếp tục tăng giá là khá chắc chắn.

Nhu cầu chững lại

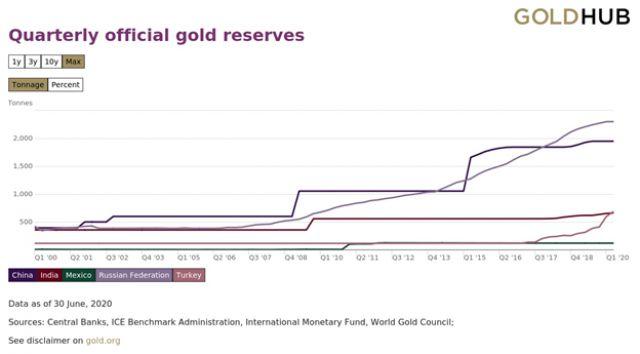

Nếu nói về chính sách tiền tệ thì năm nay có vẻ khá đặc biệt. Đứng trước tình hình lạm phát cao, thông thường các ngân hàng trung ương, đặc biệt là các ngân hàng ở các nước mới nổi, sẽ đổ xô đi mua vàng. Các ngân hàng trung ương đã mua 388 tấn vàng trong năm nay, bằng tầm một nửa so với những gì họ đã mua vào năm ngoái. Chưa hết, chi tiết cho thấy phần lớn các giao dịch mua vàng đến từ Thổ Nhĩ Kỳ; và khoảng 170 tấn trong tổng số vàng đó là nhu cầu của các ngân hàng thương mại. World Gold Council coi lượng vàng được các ngân hàng thương mại nắm giữ là dự trữ quốc gia. Các ngân hàng này giữ vàng dưới dạng dự trữ bắt buộc.

Điều đáng chú ý là các ngân hàng từ các nước như Nga (một trong những nơi thu mua nhiều nhất, khoảng 20 tấn), Ấn Độ và Trung Quốc, cơ bản hiện đã ngừng mua. Có thể do giá vàng vào thời điểm này quá đắt để tích trữ. Mặt khác, sau một thời gian tạm ngừng, các quỹ ETF lại bắt tay vào tích trữ. Đương nhiên, lý do nằm ở dòng vốn tiếp tục chảy vào các quỹ cần phải được duy trì bằng cách giữ lãi suất thực tế thấp.

Năm nay, chỉ có Thổ Nhĩ Kỳ mua vàng. Tuy nhiên, điều đáng chú ý là khoảng một nửa nhu cầu từ Thổ Nhĩ Kỳ đến từ dự trữ của các ngân hàng thương mại. Nguồn: WGC

Đô la và lợi suất trái phiếu

Về dài hạn, vàng sẽ tăng giá. Điều này rõ ràng có liên quan đến hành động của các ngân hàng trung ương. Tất nhiên, rủi ro của tình trạng dư thừa nguồn cung thường đi kèm với suy giảm nhu cầu từ lĩnh vực trang sức và việc gia tăng khai thác vàng trở lại. Mặt khác, lịch sử cho thấy tình trạng dư cung cao không nhất thiết sẽ tạo ra tín hiệu cung cho vàng. Trong ngắn hạn, tác động đồng USD và lợi suất trái phiếu sẽ vẫn là chìa khóa quan trọng.