TPCP Đức sẽ tiếp tục vượt trội hơn TPCP Hoa Kỳ do định hướng của ECB

Ngô Văn Thịnh

Economic Analyst

Mặc dù trái phiếu khu vực đồng euro đang hứng đòn nặng nề trong ngày hôm nay, nhưng chúng vẫn vượt trội hơn so với trái phiếu kho bạc. Và đó có thể vẫn là một chủ đề thống trị và lặp lại trong suốt quý 2 nếu xu hướng dốc lên của đường cong UST tiếp tục.

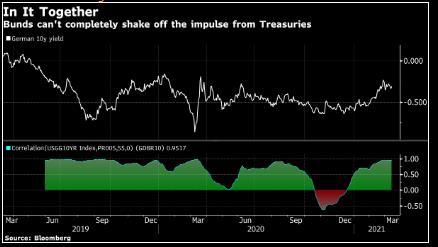

Cụ thể đối với trái phiếu chính phủ Đức, phần lớn động lực sẽ đến từ bên kia Đại Tây Dương như từ đầu năm đến nay, với tương quan 55 ngày của TPCP Đức/Mỹ kỳ hạn 10 năm hiện đang ở mức gần 0.96.

Điều đó đặt ra câu hỏi chính đáng là làm thế nào những động lực này đối trọng lại với định hướng của Ngân hàng Trung ương Châu Âu hôm thứ năm rằng họ sẽ đẩy mạnh tốc độ mua trái phiếu thông qua chương trình PEPP trong quý tới.

Dưới đây là cách điều đó có thể diễn ra:

- Mặc dù sự hiện diện của ECB sẽ hạn chế đà tăng của lợi suất trong trường hợp đường cong lợi suất tiếp tục dốc lên ở Hoa Kỳ, tôi kỳ vọng mối tương quan với trái phiếu kho bạc sẽ vẫn ở mức cao.

- Nói cách khác, lợi suất trái phiếu sẽ tăng, nhưng với tốc độ chậm hơn nhiều so với lãi suất trái phiếu kho bạc kỳ hạn 10 năm. Hệ số của mức thay đổi giữa TPCP Đức đối với trái phiếu kho bạc là khoảng 0.62 trong giai đoạn hỗn loạn của thị trường lợi suất đầu năm nay. Hệ số này có thể yếu đi khi ECB tăng tốc chương trình mua trái phiếu.

- Lợi suất trái phiếu kho bạc kỳ hạn 10 năm có thể sẽ tăng lên trên mức 1.80% trong những tuần tới - mặc dù phần lớn chuyện này sẽ phụ thuộc vào chính sách của Fed trong tuần sau. Nếu sự gia tăng lợi suất của Hoa Kỳ xảy ra, lợi suất TPCP Đức có thể xuống -0.15%, nhưng đó là lúc các hành động của ECB phát huy tác dụng.

- Mặc dù ECB có thể chấp nhận phần nào đà tăng lợi suất, các hành động của họ sẽ ngày càng quyết liệt hơn khi lợi suất gói TPCP Đức xuống vùng 0%.