Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Theo báo cáo của Financial Times, Liên minh châu Âu (EU) đang xem xét khả năng ký kết một thỏa thuận thương mại với Mỹ theo mô hình của Anh. Thỏa thuận này sẽ giữ mức thuế nhập khẩu qua lại ở khoảng 10%, sau đó hai bên sẽ tiếp tục đàm phán để cải thiện các điều kiện thuế theo từng ngành cụ thể.

Đáng chú ý, EU hiện cũng không còn có ý định đáp trả sau hạn chót vào tháng 7 như trước, do lo ngại hậu quả kinh tế nghiêm trọng hơn và nguy cơ một cuộc chiến thương mại kéo dài.

Động thái này tiếp tục cho thấy rằng các mức thuế quan dường như đã mất vai trò chiến lược, khi thế giới đang tiến tới một mặt bằng thuế toàn cầu khoảng 10%, còn các lời đe dọa trả đũa và hạn chót chỉ còn mang tính biểu tượng.

Chủ tịch Ngân hàng Quốc gia Thụy Sĩ (SNB), Thomas Jordan Schlegel, khẳng định rằng việc sử dụng lãi suất âm – dù là công cụ từng đóng vai trò quan trọng trong quá khứ – không phải là lựa chọn được cân nhắc một cách dễ dãi. Ông nhấn mạnh SNB sẽ không loại trừ bất kỳ phương án nào liên quan đến lãi suất nếu cần thiết, trong bối cảnh các rủi ro kinh tế đang gia tăng.

Schlegel thừa nhận lãi suất âm đi kèm nhiều tác dụng phụ không mong muốn, nhưng SNB vẫn sẵn sàng hành động nếu điều kiện kinh tế buộc phải làm vậy. Tuy nhiên, ông phủ nhận việc SNB theo đuổi một mục tiêu cụ thể về tỷ giá, và cho biết chính sách hiện hành vẫn được triển khai bình thường dù lãi suất đã trở về mức 0%.

Thành viên Hội đồng Tschudin cho biết không có sự thay đổi trong cách thực thi chính sách hiện tại, còn ông Martin khẳng định các ngân hàng Thụy Sĩ vẫn có thể vận hành hiệu quả ở mức lãi suất 0%. Tuy nhiên, việc SNB để ngỏ khả năng quay lại mức lãi suất âm cho thấy ngân hàng trung ương này đang chịu áp lực ngày càng lớn nếu các điều kiện vĩ mô tiếp tục xấu đi.

Ngân hàng Quốc gia Thụy Sĩ (SNB) đã cắt giảm lãi suất chính sách thêm 25 bps xuống mức 0%, đưa lãi suất về lại mức 0% như thời kỳ trước thắt chặt tiền tệ.

Chi tiết từ SNB:

Nhận định thị trường:

Quyết định này phù hợp với kỳ vọng của thị trường và việc hạ dự báo lạm phát sẽ càng làm gia tăng tranh luận về khả năng đưa lãi suất về mức âm trước cuối năm. Hiện thị trường gần như đã định giá thêm một đợt cắt giảm nữa trước khi năm kết thúc. USD/CHF và EUR/CHF gần như không biến động trong ngày, lần lượt ở mức 0.8195 và 0.9400.

Ngoài ra, SNB cũng đã tái áp dụng cơ chế trả lãi theo bậc cho tiền gửi thanh toán.

Tâm lý thận trọng tiếp tục bao trùm khi nhà đầu tư chờ xem liệu Mỹ có can thiệp vào cuộc xung đột giữa Iran và Israel hay không. Thông tin mới nhất liên quan đến vấn đề này được công bố vào đêm qua. Cần lưu ý rằng thị trường Mỹ hôm nay đóng cửa, khiến nhà đầu tư châu Âu phải tự điều hướng trong suốt phiên giao dịch.

Trong phiên châu Âu, Ngân hàng Quốc gia Thụy Sĩ (SNB) và Ngân hàng Trung ương Anh (BoE) sẽ công bố quyết định chính sách tiền tệ. SNB được kỳ vọng sẽ cắt giảm lãi suất 25 bps, đưa lãi suất chính sách về mức 0.00%. Thị trường cũng đang định giá khả năng 25% cho một đợt cắt giảm 50 bps, nhưng dựa trên các bình luận từ các thành viên, ngân hàng trung ương này nhiều khả năng sẽ để ngỏ khả năng quay lại mức lãi suất âm, dù đó không phải là lựa chọn ưu tiên.

BoE được dự báo sẽ giữ nguyên lãi suất ở mức 4.25%, với tỷ lệ biểu quyết dự kiến là 7/9. Nhiều khả năng ngân hàng sẽ nhấn mạnh sự suy yếu trong dữ liệu kinh tế gần đây và nhắc lại rằng chiến lược cắt giảm một lần mỗi quý vẫn cho phép họ linh hoạt đồng thời duy trì tiến độ kiểm soát lạm phát.

Cả hai quyết định trên có thể sẽ không gây nhiều biến động, tương tự như cuộc họp của Fed hôm qua, vì phần lớn nội dung đã được thị trường định giá từ trước và hiện chỉ còn chờ thêm dữ liệu mới hoặc các diễn biến vĩ mô đáng chú ý hơn trong mùa hè. Tuy nhiên, luôn cần cảnh giác với những bất ngờ vì đó là lúc thị trường biến động mạnh nhất.

Trong phiên Mỹ, không có sự kiện đáng chú ý nào do Mỹ nghỉ lễ. Tuy nhiên, trong suốt ngày, giới giao dịch sẽ theo dõi sát diễn biến ở Trung Đông vì khả năng xảy ra một cuộc tấn công của Mỹ vào Iran vẫn đang được xem xét. Hôm qua đã xuất hiện một số tin tích cực về khả năng giảm căng thẳng, nhưng với nhiều biến số cùng lúc, thật khó để kỳ vọng vào một giải pháp ngoại giao nhanh chóng.

Đối với thị trường, bất kỳ sự can thiệp trực tiếp nào của Mỹ đều được xem là rủi ro vì sẽ làm tăng thêm phí rủi ro địa chính trị, và việc Iran gây gián đoạn nguồn cung dầu có thể là “lá bài” duy nhất mà nước này có thể sử dụng. Miễn là xung đột không ảnh hưởng đến các yếu tố vĩ mô then chốt như giá dầu, tình hình sẽ vẫn được giới hạn trong khu vực Trung Đông.

Căng thẳng Trung Đông tiếp tục leo thang sau khi Thủ tướng Israel Benjamin Netanyahu tuyên bố sẽ buộc những “bạo chúa” ở Tehran phải “trả giá đầy đủ” nhằm đáp trả vụ tấn công bằng tên lửa của Iran nhằm vào một bệnh viện và khu dân cư ở miền trung Israel vào rạng sáng. Tuyên bố được đưa ra trong bối cảnh chiến sự đang diễn ra ác liệt, với tổn thất dân sự ngày càng gia tăng. Ngay trong đêm, quân đội Israel thông báo đã tiến hành một cuộc không kích nhắm vào tổ hợp hạt nhân Arak của Iran như một hành động đáp trả trực tiếp, đánh dấu bước leo thang nghiêm trọng trong cuộc đối đầu giữa hai quốc gia.

Thị trường quyền chọn ngoại hối hôm nay chỉ ghi nhận một vài hợp đồng đáo hạn đáng chú ý, trong đó nổi bật là các hợp đồng EUR/USD tại các ngưỡng 1.1475 và 1.1500. Dù các mức này có thể tạo ra lực hút nhất định đối với diễn biến giá trong phiên tới, song ảnh hưởng dự kiến sẽ không quá lớn trong bối cảnh thanh khoản thị trường sụt giảm do kỳ nghỉ lễ Juneteenth tại Mỹ.

Trừ khi xuất hiện những diễn biến bất ngờ từ khu vực Trung Đông, thị trường có khả năng sẽ duy trì trạng thái giao dịch trầm lắng trong ngày.

Hôm nay, thị trường tài chính Mỹ đóng cửa nhân dịp lễ Juneteenth – ngày lễ liên bang mới được công nhận trong vài năm trở lại đây nhằm kỷ niệm sự kiện giải phóng nô lệ. Do đó, hoạt động giao dịch được dự báo sẽ trầm lắng hơn thường lệ, đặc biệt là trong phiên Mỹ.

Trong bối cảnh đó, giới đầu tư chuyển sự chú ý sang diễn biến căng thẳng tại Trung Đông, nơi Mỹ được cho là đang cân nhắc một cuộc tấn công nhằm vào Iran vào cuối tuần này. Trong khi đó tại châu Âu, tuần lễ quyết định chính sách tiền tệ sôi động chuẩn bị khép lại với các thông báo từ Ngân hàng Quốc gia Thụy Sĩ (SNB) và Ngân hàng Trung ương Anh (BoE).

SNB dự kiến sẽ tiếp tục cắt giảm lãi suất thêm 25 điểm cơ bản nhằm đối phó với rủi ro giảm phát, trong khi BOE được kỳ vọng giữ nguyên mức lãi suất hiện tại, tuy nhiên kết quả bỏ phiếu nội bộ có thể hé lộ những quan điểm trái chiều trong hội đồng điều hành.

Thị trường châu Á - Thái Bình Dương mở đầu phiên giao dịch đầy biến động khi căng thẳng Mỹ - Iran leo thang trở lại. Theo một loạt nguồn tin từ Fox Business, Bloomberg và Wall Street Journal, các quan chức cấp cao Mỹ đang xem xét nghiêm túc khả năng tiến hành một cuộc tấn công quân sự nhằm vào Iran ngay trong cuối tuần này, tập trung vào cơ sở hạt nhân Fordow.

Tổng thống Trump được cho là đã phê duyệt kế hoạch nhưng chưa ra lệnh cuối cùng, chờ tín hiệu lùi bước từ phía Tehran. Song song đó, Washington đã tái bố trí lực lượng quân sự tại Trung Đông nhằm giảm thiểu rủi ro bị Iran trả đũa.

Trong bối cảnh này, đồng USD tăng giá trên diện rộng, gây áp lực giảm lên các đồng tiền chính khác như EUR, JPY, GBP, AUD và NZD, trong khi chỉ số tương lai chứng khoán Mỹ tiếp tục trượt dốc.

Ở diễn biến khác, kinh tế New Zealand bất ngờ phục hồi trong quý I nhờ xuất khẩu tăng mạnh và chính sách nới lỏng tiền tệ của RBNZ, trong khi báo cáo việc làm tháng 5 của Úc ghi nhận giảm nhẹ nhưng không thay đổi kỳ vọng rằng RBA sẽ hạ lãi suất trong cuộc họp đầu tháng 7 tới.

Bất chấp những điều chỉnh dự báo từ Fed sau cuộc họp gần đây, J.P. Morgan Asset Management vẫn giữ nguyên chiến lược phân bổ tài sản, thể hiện niềm tin vào nền kinh tế Mỹ đang duy trì sức mạnh cơ bản.

Theo ông Tai Hui, chiến lược gia trưởng khu vực châu Á - Thái Bình Dương, công ty tiếp tục ưa chuộng sự đa dạng hóa cổ phiếu quốc tế và các chiến lược thu nhập đa nguồn như tín dụng doanh nghiệp, thu nhập cố định châu Á và các công cụ quyền chọn nhằm quản lý biến động.

Bên cạnh đó, JPMAM cũng nhấn mạnh vai trò của các tài sản thay thế – đặc biệt là cơ sở hạ tầng và vận tải – như những nguồn tạo thu nhập ổn định trong môi trường thị trường nhiều biến động.

Dù Fed đã hạ dự báo tăng trưởng và nâng kỳ vọng lạm phát do tác động từ thuế quan và các chính sách còn tồn tại từ thời Trump, JPMAM cho rằng nền tảng kinh tế Mỹ vẫn vững vàng, song cảnh báo mức độ biến động trên thị trường có thể gia tăng trong nửa cuối năm.

Nhật Bản điều chỉnh kế hoạch phát hành trái phiếu chính phủ (JGB): Tăng bán lẻ, giảm khối lượng trái phiếu dài hạn

Theo một bản dự thảo kế hoạch sửa đổi được Reuters đưa tin, Chính phủ Nhật Bản sẽ điều chỉnh kế hoạch phát hành trái phiếu chính phủ trong năm tài khóa 2025/2026 như sau:

Động thái này nhằm xoa dịu lo ngại của thị trường về mất cân đối cung - cầu, sau các phiên đấu giá gần đây cho thấy cầu trái phiếu siêu dài hạn yếu và lợi suất tăng vọt lên mức kỷ lục trong tháng trước.

Cũng phù hợp với quyết định của BoJ trong tuần này, khi cơ quan này giảm tốc độ cắt giảm chương trình mua trái phiếu, cho thấy sự thận trọng trong việc rút các chính sách kích thích kéo dài cả thập kỷ.

Sáng 19/6, Lực lượng Phòng vệ Israel đã phát lệnh sơ tán khẩn cấp bằng tiếng Ả Rập và tiếng Ba Tư yêu cầu người dân và công nhân tại các khu vực Arak và Khandab nhanh chóng rời khỏi nơi ở.

Cảnh báo này cho biết Israel đang triển khai chiến dịch quân sự nhắm vào các cơ sở quân sự của Iran, và yêu cầu rõ ràng: Tất cả mọi người phải rời khỏi khu vực bán kính 2km quanh Lò phản ứng Arak.

Đây là lần đầu tiên Israel phát lệnh sơ tán bên ngoài khu vực Tehran, cho thấy mục tiêu chính là khu phức hợp hạt nhân Arak. nơi đặt lò phản ứng công suất 40 MW. Lò phản ứng này được cho là hiện đang không hoạt động, nhưng vẫn là địa điểm nhạy cảm trong chương trình hạt nhân của Iran.

Số việc làm giảm 2.500 gây thất vọng so với kỳ vọng tăng +25.000, nhưng việc làm toàn thời gian tăng mạnh đã phần nào bù đắp thiệt hại từ việc làm bán thời gian sụt giảm.

Báo cáo này được đánh giá là khó có khả năng làm thay đổi triển vọng hạ lãi suất của RBA tại cuộc họp sắp tới, vốn đã được thị trường định giá ở mức gần 80%.

AUD suy yếu, nhưng phần lớn là do tin tức từ Bloomberg rằng Mỹ đang xem xét tấn công Iran vào cuối tuần này, làm tăng rủi ro địa chính trị và hỗ trợ đồng USD trong vai trò tài sản trú ẩn.

Lịch họp tiếp theo của RBA: Ngày 7–8 tháng 7/2025

Theo một báo cáo từ Bloomberg, dẫn nguồn các quan chức giấu tên, chính quyền Mỹ đang xem xét khả năng thực hiện một cuộc tấn công nhằm vào Iran ngay trong vài ngày tới, có thể là cuối tuần này.

Theo Axios, Tổng thống Donald Trump hiện vẫn chưa đưa ra quyết định cuối cùng về việc có phát động cuộc không kích nhằm vào cơ sở hạt nhân ngầm Fordow của Iran – một địa điểm được bảo vệ kiên cố nằm sâu trong lòng núi. Mặc dù đang chịu sức ép từ phía Israel và đội ngũ an ninh quốc gia, ông Trump vẫn giữ lập trường thận trọng.

Trong khi các cố vấn quân sự Mỹ tin rằng loại bom Massive Ordnance Penetrator có thể vô hiệu hóa Fordow, Trump vẫn thận trọng, ông muốn được đảm bảo rằng cuộc tấn công là cần thiết và không khiến Mỹ bị cuốn vào một cuộc chiến kéo dài ở Trung Đông.

Các quan chức Israel lập luận rằng Mỹ là cường quốc duy nhất có thể phá hủy cơ sở này từ trên không. Tuy nhiên, nếu Mỹ không hành động, Israel có thể cân nhắc một cuộc đột kích đặc nhiệm. Giới chức dẫn ví dụ một chiến dịch thành công của lực lượng đặc nhiệm Israel tại Syria vào năm ngoái, khi họ gài chất nổ dưới lòng đất để phá hủy một cơ sở then chốt.

Trong khi đó, các kênh ngoại giao hậu trường vẫn được duy trì. Các ngoại trưởng châu Âu dự kiến sẽ gặp trưởng đoàn đàm phán của Iran tại Geneva, ngay cả khi ông Trump tiếp tục giữ thái độ mập mờ. “Tôi thích đưa ra quyết định vào phút chót,” ông Trump phát biểu hôm thứ Tư.

Theo Axios:

Chi tiết:

Trong khi đó, một số báo cáo khác

Tâm lý nhà đầu tư tiếp tục chịu áp lực trong phiên giao dịch thứ Tư, khi căng thẳng tại Trung Đông gia tăng với nguy cơ Mỹ có thể tham chiến, làm dấy lên lo ngại về một cuộc xung đột khu vực mở rộng. Tổng thống Donald Trump tuyên bố đã “hết kiên nhẫn” với Iran sau khi Đại giáo chủ Khamenei bác bỏ yêu cầu “đầu hàng vô điều kiện”, đồng thời để ngỏ khả năng tham gia không kích của Israel. Mỹ cũng đang tăng cường hiện diện quân sự tại khu vực, khiến thị trường lo ngại về nguy cơ lan rộng xung đột tại khu vực giàu tài nguyên và hạ tầng chiến lược.

Về chính sách tiền tệ, Fed giữ nguyên lãi suất đúng như dự báo, nhưng điều chỉnh giảm tốc độ cắt giảm lãi suất trong các năm 2026–2027, và ngày càng nhiều thành viên cho rằng không cần cắt giảm thêm. Chủ tịch Jerome Powell nhấn mạnh lạm phát trong giá hàng hóa có thể tăng vào mùa hè do tác động từ các mức thuế của Trump bắt đầu ảnh hưởng tới người tiêu dùng. Ông cho biết sẽ không thay đổi chính sách cho đến khi đánh giá được đầy đủ ảnh hưởng từ thuế quan. Dữ liệu kinh tế công bố cùng ngày cho thấy số đơn xin trợ cấp thất nghiệp giảm nhẹ, nhưng vẫn ở mức cao, phản ánh đà suy yếu của thị trường lao động.

Thị trường trái phiếu phản ứng nhẹ, khi Powell nhấn mạnh Fed cần thêm dữ liệu trước khi hành động. Tuy nhiên, ông cũng bày tỏ sự tự tin về sức khỏe kinh tế Mỹ, dù một số chỉ số đang cho thấy dấu hiệu suy yếu. Lợi suất TPCP Mỹ kỳ hạn 10 năm giảm 1 điểm cơ bản, còn 4.39%. Trọng tâm thị trường giờ đây chuyển về căng thẳng Trung Đông và chiến tranh thương mại, với nhiều bất định xung quanh quyết định tiếp theo của ông Trump về Iran.

Phố Wall diễn biến trái chiều, khi chỉ số S&P 500 xóa sạch đà tăng trước đó và kết phiên gần như đi ngang, còn Nasdaq nhích nhẹ nhờ nhóm công nghệ. Cổ phiếu năng lượng giảm mạnh nhất trong S&P 500, trong khi nhóm công nghệ tăng trưởng tốt.

Trên thị trường tiền tệ, đồng USD tăng nhẹ so với phần lớn các đồng tiền chủ chốt, giữ vai trò trú ẩn trong bối cảnh bất ổn địa chính trị. Chỉ số DXY vẫn giảm 8% từ đầu năm do niềm tin vào triển vọng kinh tế Mỹ và độ tin cậy chính sách bị xói mòn.

Thị trường hàng hóa ghi nhận biến động trái chiều. Giá dầu phục hồi nhẹ sau khi giảm hơn 2% trong ngày, giá dầu WTI kết thúc phiên ở mức 75.14 USD/thùng, giá dầu Brent ở mức 76.70 USD/thùng. Trong khi đó, giá vàng tiếp tục đi ngang, chưa thể vượt mốc 3,400 USD/oz. Bạch kim tăng vọt 4% lên 1,329 USD/oz, mức cao nhất trong 11 năm, nhờ nhu cầu mạnh mẽ từ Trung Quốc.

Thị trường chứng khoán hôm nay nóng lên với việc Tesla tăng tốc và ngành ngân hàng thể hiện sức mạnh. Các nhà đầu tư tỏ ra lạc quan khi nhiều lĩnh vực khác nhau phản ánh những tín hiệu tích cực của thị trường

🚗 Xe điện dẫn đầu

Ngành xe điện là tâm điểm của đợt tăng giá hôm nay, với Tesla (TSLA) tăng vọt 2.15%. Sự tăng vọt này cho thấy niềm tin của nhà đầu tư vào tương lai của xe điện, có thể được thúc đẩy bởi các thông báo đổi mới hoặc kỳ vọng thu nhập được củng cố.

🏦 Ngành ngân hàng thể hiện mạnh mẽ

Cổ phiếu ngân hàng nằm trong số những cổ phiếu hoạt động đáng chú ý. Các công ty lớn như JPMorgan Chase (JPM) đã tăng 2.65%. Diễn biến tích cực này trong lĩnh vực tài chính cho thấy sự ổn định, có khả năng bị ảnh hưởng bởi dữ liệu kinh tế gần đây gợi ý về triển vọng lãi suất thuận lợi.

📈 Hiệu suất ngành công nghệ và bán dẫn

Ngành công nghệ chứng kiến kết quả trái chiều, tuy nhiên, nhóm chất bán dẫn đang tăng tốt. Nvidia (NVDA) tăng nhẹ 0.79% và Advanced Micro Devices (AMD) tăng đáng khen ngợi 1.38%. Những mức tăng này làm nổi bật nhu cầu liên tục và vị thế chiến lược tiềm năng trong danh mục đầu tư công nghệ.

Trong khi đó, Bộ trưởng Quốc phòng Hoa Kỳ Hegseth cho biết Mỹ đang nỗ lực bảo vệ hàng hải ở Biển Bắc. Bình luận này cho thấy Mỹ đang duy trì lực lượng bên ngoài khu vực chiến sự, tập trung vào các tuyến đường thương mại dầu mỏ.

Tổng thống Trump đã gặp đội ngũ an ninh quốc gia của mình tại Nhà Trắng ngày hôm qua và đe dọa sẽ tham chiến. Tuy nhiên, cho đến nay vẫn chưa có hành động trực tiếp nào từ phía Mỹ. Thủ tướng Netanyahu cho biết Mỹ sẽ đưa ra quyết định trong vài ngày tới.

Israel dường như có ý định thay đổi chế độ và cả việc ngăn chặn việc chế tạo vũ khí hạt nhân. Mỹ cho đến nay vẫn đứng ngoài cuộc.

Lãi suất thế chấp của Mỹ đang ở mức thấp nhất kể từ tháng 4 nhưng số liệu nhu cầu thế chấp hàng tuần mới nhất không cho thấy bất kỳ sự cải thiện nào. Bất chấp sự phấn khích trên thị trường chứng khoán, đây là một thời điểm tàn khốc đối với thị trường nhà đất.

Chỉ số tâm lý của các nhà xây dựng nhà ở NAHB tuần này cũng ở mức tương đối tệ kể từ cuộc khủng hoảng tài chính, vì vậy tình hình này sẽ không sớm cải thiện.

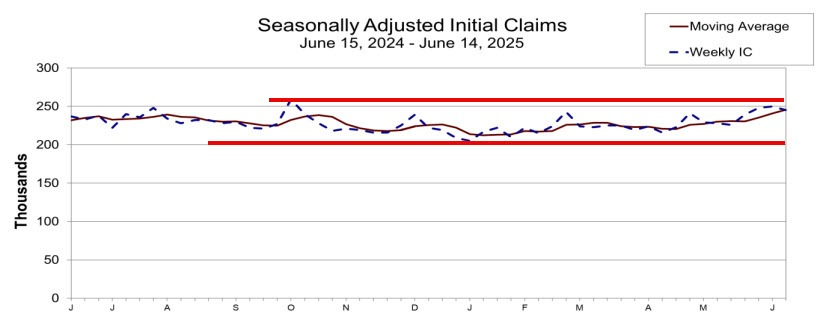

Số đơn xin trợ cấp thất nghiệp lần đầu tuần này đạt đạt mức 245,000 (Dự báo: 245,000)

Trong khi đó, số đơn tiếp tục xin trợ cấp thất nghiệp đạt mức 1,945,000 (Dự báo: 1,932,000). Đây là tuần thứ 4 liên tiếp dữ liệu này cao hơn ngưỡng 1,900,000

Dữ liệu về số đơn xin trợ cấp thất nghiệp được công bố sớm hơn một chút do ngày lễ Juneteenth sẽ diễn ra vào ngày mai, khi các văn phòng liên bang, ngân hàng và thị trường chứng khoán và trái phiếu Hoa Kỳ đều sẽ đóng cửa.

Mario Centeno, thành viên Ngân hàng Trung ương châu Âu (ECB), cho biết ông rất lo lắng về tăng trưởng kinh tế ở châu Âu. Ông nhấn mạnh rằng nếu tăng trưởng không đạt được, lạm phát sẽ khó duy trì ở mức mục tiêu 2%. Hiện tại, khi ECB đang trong chế độ tạm dừng chính sách nới lỏng, họ tập trung nhiều hơn vào rủi ro kép đối với lạm phát. Không chỉ là vấn đề giá cả tăng cao, mà giờ đây còn có nguy cơ lạm phát thấp hơn mục tiêu, ít nhất đó là thông điệp mà ECB đang cố gắng truyền tải.

Báo cáo này không bao giờ gây biến động thị trường. Đơn xin vay thế chấp thường tương quan nghịch với lãi suất thế chấp.

Tuyên bố này không có gì ngoài những lời đe dọa quen thuộc. Thị trường hiện đang tập trung vào khả năng Mỹ trực tiếp tham gia xung đột và nguy cơ gián đoạn nguồn cung dầu tại Eo biển Hormuz. Rủi ro sau là mối quan ngại lớn nhất từ góc độ vĩ mô.

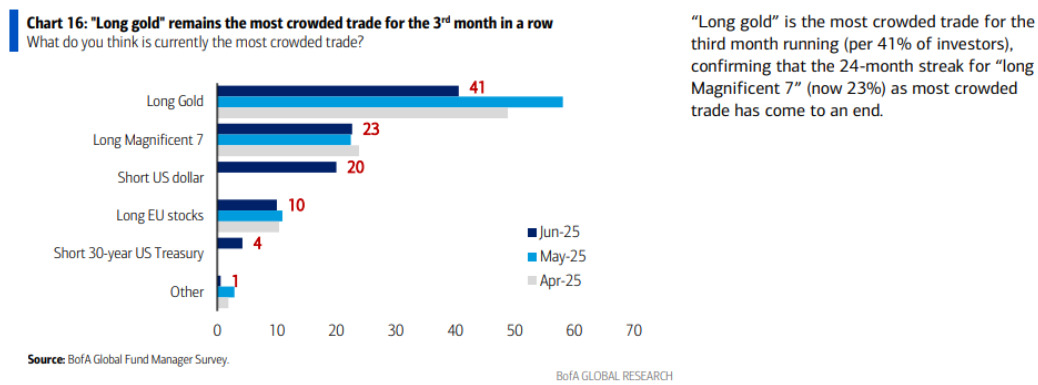

Khảo sát Quản lý Quỹ Toàn cầu của BofA luôn cung cấp một bức tranh rõ nét về vị thế và tư duy hiện tại trên thị trường. Theo khảo sát mới nhất, "đầu tư vào vàng" vẫn là giao dịch đông đúc nhất trong ba tháng liên tiếp. Vàng được hưởng lợi từ nhiều yếu tố thuận lợi trong năm nay, bao gồm lo ngại lạm phát đình trệ và các sự kiện địa chính trị. Các giao dịch đông đúc tiếp theo là "mua Mag 7" (cổ phiếu của bảy gã khổng lồ công nghệ) và "bán khống đồng USD".

Vị thế thị trường theo BofA

Vị thế "bán khống đồng USD" đang gây lo ngại cho những người bán, và đó là điều tôi đã nhấn mạnh từ cuối tháng 4. Thực tế, đồng USD tiếp tục giao dịch gần mức của tháng 4 so với hầu hết các đồng tiền chính. Chỉ cần nhìn vào biểu đồ dưới đây, tôi sẽ cảm thấy rất không thoải mái khi đứng ở phía bán khống mà không có lý do cực kỳ thuyết phục.

Vị thế đồng USD

Một biểu đồ đáng chú ý khác là câu hỏi về rủi ro lớn nhất mà các nhà quản lý quỹ đang theo dõi. Rủi ro "chiến tranh thương mại gây suy thoái toàn cầu" đã giảm trong khảo sát tháng 6. Điều này đúng như kỳ vọng và là yếu tố thị trường đã giao dịch trong vài tháng qua.

Các rủi ro trở nên quan trọng hơn là "lạm phát khiến Fed tăng lãi suất" và "sự kiện tín dụng do lợi suất trái phiếu tăng đột biến". Hai yếu tố này liên quan đến nhau vì đều phụ thuộc vào phản ứng của Fed. Tôi đã nhấn mạnh rằng rủi ro vĩ mô tiếp theo cho thị trường sẽ là lạm phát và/hoặc thất bại của dự luật thuế của Trump. Vì vậy, hãy theo dõi sát các diễn biến liên quan đến những vấn đề này.

Sau tâm lý phòng thủ trong ngày hôm qua, các thị trường rộng lớn hơn đang cảm nhận được chút lạc quan thận trọng trong ngày hôm nay. Mọi sự chú ý vẫn đổ dồn vào Trung Đông, chờ đợi khả năng Mỹ can thiệp vào xung đột giữa Iran và Israel. Căng thẳng địa chính trị tiếp tục ở mức cao và đó là diễn biến quan trọng cần theo dõi trong ngày (hoặc vài ngày) tới.

Tuy nhiên, hiện tại, các nhà đầu tư đang hy vọng dần đẩy lùi mối lo này vào hậu trường với một số tăng điểm thận trọng trên thị trường chứng khoán hôm nay. Mặc dù không bù đắp được mức giảm mạnh của ngày hôm qua, nhưng tâm lý rủi ro ít nhất đã cải thiện đôi chút. Hợp đồng tương lai S&P 500 tăng 0.3%, trong khi các chỉ số châu Âu cũng ghi nhận mức tăng nhẹ. DAX tăng 0.1% và CAC 40 tăng 0.2% trong ngày.

Trên thị trường ngoại hối, đồng USD đang giảm nhẹ nhưng không có biến động nào quá nổi bật.

EUR/USD tăng 0.2% lên 1.1509 nhưng vẫn bị kìm hãm phần nào bởi các lệnh đáo hạn lớn tại mốc 1.1500 trong ngày hôm nay. Trong khi đó, USD/JPY giảm 0.2% xuống 144.97, tiếp tục bị hút về mốc 145.00. Hôm qua, cặp tiền này có một đợt tăng thử nghiệm với mức đóng cửa hàng ngày mạnh hơn, nhưng bên mua chưa thể tận dụng đà tăng đó. Mức 145.00 vẫn là điểm kháng cự quan trọng trong vài tuần qua đối với cặp tiền này.

Cặp AUD/USD tăng 0.4% lên 0.6500 hiện tại. Tuy nhiên, trong vài tuần qua, cặp tiền này chưa thể vượt qua mốc 0.6500 một cách thuyết phục. Mức cao cuối tháng 5 tại 0.6537 cũng đang đóng vai trò là điểm kháng cự thứ cấp trên biểu đồ ngày.

AUD/USD khung ngày

Ngoài việc theo dõi các diễn biến địa chính trị, thị trường sẽ đón nhận dữ liệu đơn xin trợ cấp thất nghiệp hàng tuần của Mỹ vào cuối ngày, trước quyết định cuộc họp FOMC. Tất cả diễn ra trước kỳ nghỉ lễ tại Mỹ vào ngày mai, khiến nhịp độ thị trường có thể chậm lại trước khi bước vào giai đoạn cuối tuần. Dù vậy, vào thứ Năm, các quyết định chính sách của Ngân hàng Quốc gia Thụy Sĩ (SNB) và Ngân hàng Trung ương Anh (BOE) tại châu Âu vẫn sẽ là tâm điểm đáng chú ý.

Cựu Bộ trưởng Kinh tế Iran, Ehsan Khandouzi, đã chia sẻ trên X kế hoạch mà ông cho rằng sẽ ngăn Mỹ tham gia xung đột và gây áp lực để chấm dứt chiến sự bằng con đường ngoại giao.

Ông viết: “Bắt đầu từ ngày mai, trong 100 ngày, không tàu chở dầu hoặc hàng hóa LNG nào được phép đi qua Eo biển Hormuz nếu không có sự chấp thuận của Iran. Chính sách này sẽ mang tính quyết định nếu được thực thi ‘đúng thời điểm’. Bất kỳ sự chậm trễ nào trong việc triển khai sẽ đồng nghĩa với việc chịu đựng thêm chiến tranh trong nước. Cuộc chiến của Trump phải được chấm dứt bằng sự kết hợp giữa kinh tế và an ninh.”

Động thái này chắc chắn sẽ gây ra một đợt tăng giá dầu mới, bởi Eo biển Hormuz là điểm nghẽn dầu mỏ quan trọng nhất thế giới, chịu trách nhiệm cho 20% lượng xuất khẩu dầu toàn cầu mỗi ngày. Điều này cũng sẽ tác động tiêu cực đến tăng trưởng toàn cầu và dẫn đến bán tháo các tài sản rủi ro.

Hiện chưa rõ đây chỉ là quan điểm cá nhân của ông Khandouzi hay là một kế hoạch đang được chính phủ Iran xem xét, nhưng đây là rủi ro cần theo dõi sát sao, đặc biệt khi có khả năng Mỹ tham gia vào xung đột.

Không có thay đổi so với các ước tính ban đầu, khi áp lực giá tiếp tục giảm đã tạo thêm sự linh hoạt cho Ngân hàng Trung ương châu Âu (ECB) trong mùa hè này. Hiện tại, thị trường chỉ đang định giá khoảng 21 bps cho việc cắt giảm lãi suất từ nay đến cuối năm.

CPI của Eurozone trong tháng 5 tăng 1.9% so với cùng kỳ năm trước, đúng như ước tính sơ bộ và giảm từ mức 2.2% của tháng trước. CPI lõi giữ nguyên ở mức 2.4%, cũng phù hợp với số liệu sơ bộ và thấp hơn mức 2.7% của tháng trước.

Không có thay đổi nào so với các ước tính ban đầu, cho thấy áp lực giá tiếp tục giảm. Điều này giúp Ngân hàng Trung ương châu Âu (ECB) có thêm dư địa linh hoạt trong mùa hè tới. Tuy nhiên, thị trường hiện chỉ đang định giá khoảng 21 điểm cơ bản cho khả năng cắt giảm lãi suất vào cuối năm.

Trong cuộc họp hôm nay, Cục Dự trữ Liên bang Mỹ (Fed) gần như chắc chắn sẽ giữ nguyên lãi suất ở mức 4.25–4.50%, và không thay đổi đáng kể trong tuyên bố chính sách. Fed cũng được kỳ vọng duy trì tốc độ thắt chặt định lượng (QT), với mức giới hạn thu hồi trái phiếu chính phủ là 5 tỷ USD/tháng và 35 tỷ USD/tháng đối với chứng khoán bảo đảm bằng thế chấp (MBS).

Điểm nổi bật của cuộc họp lần này là bản Dự báo Kinh tế (SEP) và biểu đồ dot plot. Dự báo mới có thể cho thấy tăng trưởng kinh tế bị điều chỉnh giảm, lạm phát tăng nhẹ và tỷ lệ thất nghiệp có thể giữ nguyên hoặc tăng nhẹ.

Tâm điểm của thị trường sẽ là dot plot – biểu đồ thể hiện dự báo lãi suất của các thành viên Fed. Nếu chỉ có một lần cắt giảm lãi suất trong năm 2025, thị trường sẽ coi đây là tín hiệu “hawkish” hơn dự kiến. Khi đó, USD có thể tăng giá mạnh, lợi suất trái phiếu tăng, chứng khoán giảm và vàng bị bán tháo. Ngược lại, nếu dot plot cho thấy ba lần cắt giảm, thị trường có thể phản ứng tích cực hơn.

Sau đó, mọi sự chú ý sẽ đổ dồn vào phát biểu của Chủ tịch Fed Jerome Powell. Ông có thể nhấn mạnh rằng Fed sẽ tiếp tục thận trọng trong bối cảnh bất định hiện tại và đang ở vị thế đủ tốt để kiên nhẫn theo dõi dữ liệu kinh tế. Ông cũng có thể nói rằng Fed chưa sẵn sàng cam kết chính sách cụ thể, và sẽ linh hoạt theo các kịch bản, nhất là khi tình hình địa chính trị như căng thẳng Iran–Israel đang làm triển vọng trở nên khó lường hơn.

Tóm lại, cuộc họp Fed lần này có thể không tạo ra thay đổi lớn nếu mọi thứ diễn ra đúng như kỳ vọng. Tuy nhiên, chỉ cần một chi tiết bất ngờ trong dot plot hoặc phát biểu của Powell cũng có thể khiến thị trường biến động mạnh.

Thặng dư tài khoản vãng lai của Eurozone giảm mạnh trong tháng 4, chỉ còn 19.3 tỷ euro so với 60.1 tỷ euro của tháng trước

Số liệu đã điều chỉnh theo mùa cho thấy thặng dư tài khoản vãng lai của Eurozone trong tháng 4 đạt 19.3 tỷ euro, giảm đáng kể so với mức 50.9 tỷ euro trong tháng 3. Nguyên nhân chính là do xuất khẩu hàng hóa giảm mạnh sau khi tăng đột biến trong tháng trước – nhiều khả năng doanh nghiệp đã đẩy nhanh đơn hàng để tránh tác động từ thuế quan của ông Trump.

Cụ thể, Eurozone ghi nhận thặng dư 30 tỷ euro trong lĩnh vực hàng hóa và 7 tỷ euro trong lĩnh vực dịch vụ. Tài khoản thu nhập sơ cấp ở trạng thái cân bằng, trong khi tài khoản thu nhập thứ cấp ghi nhận mức thâm hụt 16 tỷ euro.

Biến động đầu phiên vẫn khá nhẹ khi nhà đầu tư chờ đợi xem liệu Mỹ có can thiệp vào tình hình giữa Iran và Israel trong một đến hai ngày tới hay không. Tuy nhiên, tâm lý có phần lạc quan hơn sau đợt giảm rủi ro hôm qua, với hợp đồng tương lai S&P 500 hiện tăng 0.2%. Giới đầu tư dường như đang muốn chuyển hướng, nhưng rủi ro từ các tin tức lớn vẫn đang chi phối thị trường. Cuối ngày hôm nay sẽ có quyết định chính sách từ Fed, trước khi Mỹ nghỉ lễ vào ngày mai.