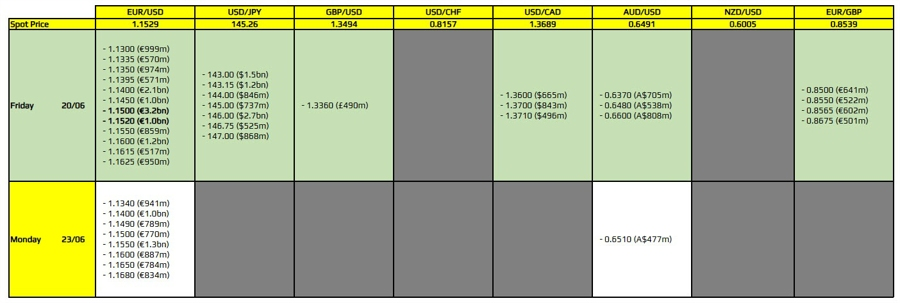

Trong phiên châu Âu, Ngân hàng Quốc gia Thụy Sĩ (SNB) và Ngân hàng Trung ương Anh (BoE) sẽ công bố quyết định chính sách tiền tệ. SNB được kỳ vọng sẽ cắt giảm lãi suất 25 bps, đưa lãi suất chính sách về mức 0.00%. Thị trường cũng đang định giá khả năng 25% cho một đợt cắt giảm 50 bps, nhưng dựa trên các bình luận từ các thành viên, ngân hàng trung ương này nhiều khả năng sẽ để ngỏ khả năng quay lại mức lãi suất âm, dù đó không phải là lựa chọn ưu tiên.

BoE được dự báo sẽ giữ nguyên lãi suất ở mức 4.25%, với tỷ lệ biểu quyết dự kiến là 7/9. Nhiều khả năng ngân hàng sẽ nhấn mạnh sự suy yếu trong dữ liệu kinh tế gần đây và nhắc lại rằng chiến lược cắt giảm một lần mỗi quý vẫn cho phép họ linh hoạt đồng thời duy trì tiến độ kiểm soát lạm phát.

Cả hai quyết định trên có thể sẽ không gây nhiều biến động, tương tự như cuộc họp của Fed hôm qua, vì phần lớn nội dung đã được thị trường định giá từ trước và hiện chỉ còn chờ thêm dữ liệu mới hoặc các diễn biến vĩ mô đáng chú ý hơn trong mùa hè. Tuy nhiên, luôn cần cảnh giác với những bất ngờ vì đó là lúc thị trường biến động mạnh nhất.

Trong phiên Mỹ, không có sự kiện đáng chú ý nào do Mỹ nghỉ lễ. Tuy nhiên, trong suốt ngày, giới giao dịch sẽ theo dõi sát diễn biến ở Trung Đông vì khả năng xảy ra một cuộc tấn công của Mỹ vào Iran vẫn đang được xem xét. Hôm qua đã xuất hiện một số tin tích cực về khả năng giảm căng thẳng, nhưng với nhiều biến số cùng lúc, thật khó để kỳ vọng vào một giải pháp ngoại giao nhanh chóng.

Đối với thị trường, bất kỳ sự can thiệp trực tiếp nào của Mỹ đều được xem là rủi ro vì sẽ làm tăng thêm phí rủi ro địa chính trị, và việc Iran gây gián đoạn nguồn cung dầu có thể là “lá bài” duy nhất mà nước này có thể sử dụng. Miễn là xung đột không ảnh hưởng đến các yếu tố vĩ mô then chốt như giá dầu, tình hình sẽ vẫn được giới hạn trong khu vực Trung Đông.