Thị trường chứng khoán toàn cầu có vẻ "không quan tâm" đến những đe doạ thuế quan của Trump

Nguyễn Tuấn Đạt

Junior Analyst

Thị trường chứng khoán toàn cầu dường như không hề hoảng sợ trước những lời đe dọa về thuế quan từ Donald Trump. Các chỉ số chứng khoán tại Mexico, Trung Quốc và châu Âu thậm chí còn vượt trội hơn S&P 500 kể từ đầu năm. Liệu thị trường đang đánh giá đúng tình hình hay chỉ đang chủ quan trước rủi ro thực sự?

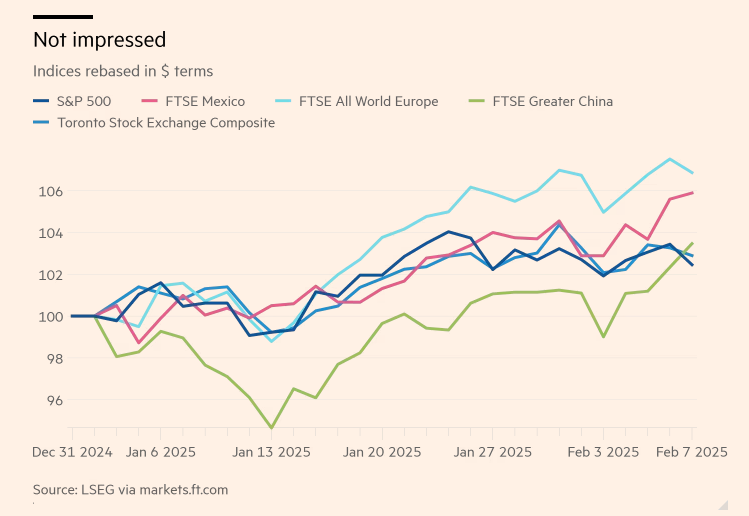

Bất chấp lời đe dọa áp thuế 25% của Donald Trump lên Mexico, Trung Quốc và Canada, thị trường chứng khoán toàn cầu dường như không hề lung lay. Từ đầu năm đến nay, chỉ số chứng khoán tại Mexico, Trung Quốc và châu Âu thậm chí còn tăng mạnh hơn S&P 500, cho thấy nhà đầu tư không quá lo ngại về nguy cơ một cuộc chiến thương mại. Điều này có thể phản ánh niềm tin rằng Trump chỉ đang "doạ" mà chưa chắc sẽ hành động, hoặc tác động của thuế quan đã được thị trường định giá từ trước.

Thị trường chứng khoán có vẻ đang tin rằng Trump chỉ "doạ" mà chưa chắc sẽ hành động

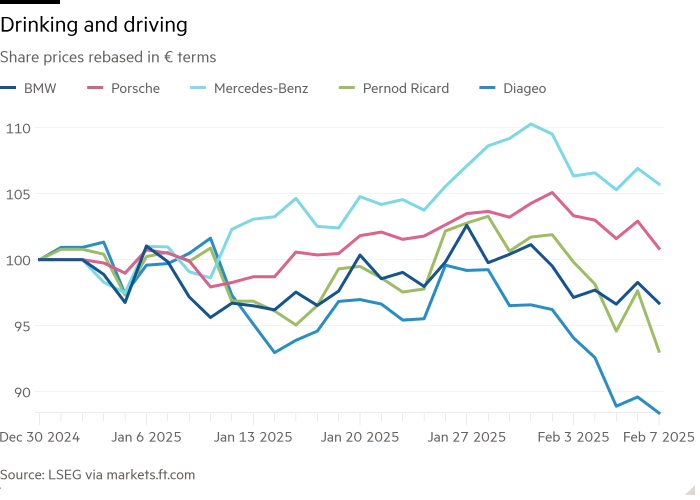

Tuy nhiên, không thể chỉ nhìn vào những công ty quốc tế có doanh thu lớn từ Mỹ để đánh giá tác động của thuế quan, bởi nhiều doanh nghiệp trong số đó hoạt động trong lĩnh vực dịch vụ hoặc sản xuất ngay tại Mỹ, giúp họ tránh được thuế nhập khẩu. Một số tập đoàn lớn dù có thị trường tiêu thụ chính ở Mỹ nhưng không bị ảnh hưởng đáng kể, chẳng hạn như các hãng xe có nhà máy sản xuất tại Mỹ hoặc các công ty công nghệ cung cấp dịch vụ số. Thay vào đó, để thấy rõ tác động của thuế quan, cần tập trung vào những doanh nghiệp thực sự phụ thuộc vào việc xuất khẩu hàng hóa sang Mỹ, như các hãng xe châu Âu hay các công ty rượu, nơi phần lớn sản phẩm được sản xuất tại nước ngoài trước khi nhập khẩu vào Mỹ.

Các công ty châu Âu, đặc biệt là các hãng rượu và ô tô, đang đối mặt với rủi ro thực sự nếu Trump hiện thực hóa lời đe dọa áp thuế. Những thương hiệu rượu như Diageo và Pernod Ricard vốn dựa vào yếu tố “nhập khẩu” để tạo giá trị, nhưng nếu thuế tăng, giá bán tại Mỹ sẽ bị đẩy lên cao, làm giảm sức cạnh tranh. Điều này đã phần nào phản ánh khi cả hai công ty đều hạ dự báo lợi nhuận, dự kiến sẽ do tác động của thuế quan và nhu cầu tiêu dùng yếu. Trong khi đó, các hãng xe như Porsche, BMW và Mercedes cũng có thể chịu tác động lớn, bởi phần lớn xe họ bán tại Mỹ đều được sản xuất tại châu Âu, đồng nghĩa với việc thuế nhập khẩu sẽ khiến giá xe đắt hơn. Đây là những doanh nghiệp dễ tổn thương nhất trước các chính sách thương mại của Trump, khác với các tập đoàn có nhà máy sản xuất ngay tại Mỹ.

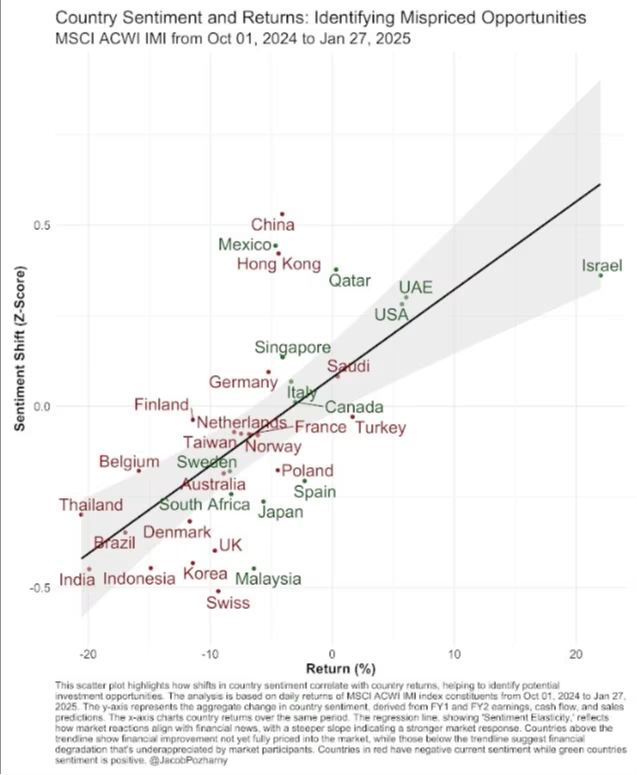

Jacob Pozharny, đồng Giám đốc đầu tư tại Bridgeway Capital Management, sử dụng mô hình đánh giá thị trường dựa trên tâm lý chuyên gia và hiệu suất cổ phiếu, qua đó nhận thấy các thị trường như Trung Quốc, Mexico và Hồng Kông có tín hiệu tích cực từ chuyên gia nhưng vẫn chưa bứt phá. Điều này phản ánh sự thận trọng của nhà đầu tư trước nguy cơ Trump hiện thực hóa các biện pháp thuế quan mạnh tay hơn. Dưới đây là ma trận của ông từ tháng 10 đến cuối tháng 1:

Ông chỉ ra một nghịch lý trên thị trường: các chuyên gia tài chính tin rằng Trump chỉ đang “dọa dẫm” về thuế quan, nhưng nhà đầu tư vẫn tỏ ra thận trọng. Các thị trường như Trung Quốc, Mexico và Hồng Kông nhận được đánh giá tích cực từ giới phân tích, song giá cổ phiếu tại đây chưa bứt phá mạnh, phản ánh tâm lý e dè trước nguy cơ Trump hiện thực hóa các biện pháp cứng rắn. Theo Pozharny, nếu Trump chỉ “nói mà không làm”, những thị trường này có thể là cơ hội đầu tư hấp dẫn khi rủi ro dần lắng xuống.

Tác động của giá năng lượng đến lạm phát và lợi suất trái phiếu Mỹ dài hạn

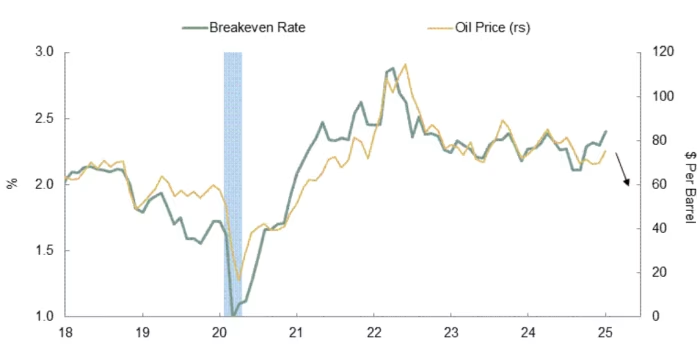

Bộ trưởng Tài chính Mỹ Scott Bessent tin rằng giá năng lượng giảm sẽ giúp kéo lợi suất trái phiếu dài hạn xuống nhờ tác động làm hạ nhiệt lạm phát. Tuy nhiên, nhiều nhà kinh tế cho rằng lập luận này chưa thực sự thuyết phục. Giá năng lượng vốn biến động mạnh và thường bị loại khỏi các chỉ số lạm phát lõi do không phản ánh xu hướng dài hạn. Hơn nữa, dù có ảnh hưởng đến tâm lý người tiêu dùng, tỷ trọng năng lượng trong CPI và PCE chỉ dưới 10%, khiến tác động trực tiếp của giá dầu lên lạm phát tổng thể khá hạn chế. Thực tế, lợi suất trái phiếu gần đây giảm không phải vì kỳ vọng giá dầu đi xuống, mà do các yếu tố khác như tăng trưởng kinh tế chậm lại và chính sách tiền tệ.

Joseph Lavorgna của SMBC Nikko Securities nhận xét rằng giá dầu có mối tương quan chặt chẽ với lạm phát kỳ vọng, khi giá năng lượng giảm, lạm phát kỳ vọng cũng đi xuống, giúp kéo lợi suất trái phiếu dài hạn giảm theo. Đây cũng là cơ sở để Bộ trưởng Tài chính Mỹ Scott Bessent tin rằng giá dầu có thể đóng vai trò quan trọng trong việc hạ nhiệt lạm phát và hỗ trợ thị trường trái phiếu. Tuy nhiên, nhiều nhà kinh tế cho rằng mối tương quan này có thể chỉ là kết quả của một yếu tố khác, chẳng hạn như tốc độ tăng trưởng kinh tế. Khi nền kinh tế chậm lại, cả giá dầu lẫn lạm phát kỳ vọng đều giảm, nhưng điều đó không có nghĩa giá dầu là nguyên nhân chính kéo lạm phát đi xuống. Do đó, việc dự đoán lợi suất trái phiếu dựa vào diễn biến giá dầu có thể là cách tiếp cận quá đơn giản, bỏ qua những yếu tố quan trọng hơn như chính sách tiền tệ và tăng trưởng kinh tế.

Financial Times