Thách thức tiếp tục bủa vây 2 nền kinh tế lớn của châu Âu

Nguyễn Mai Vinh

Junior Analyst

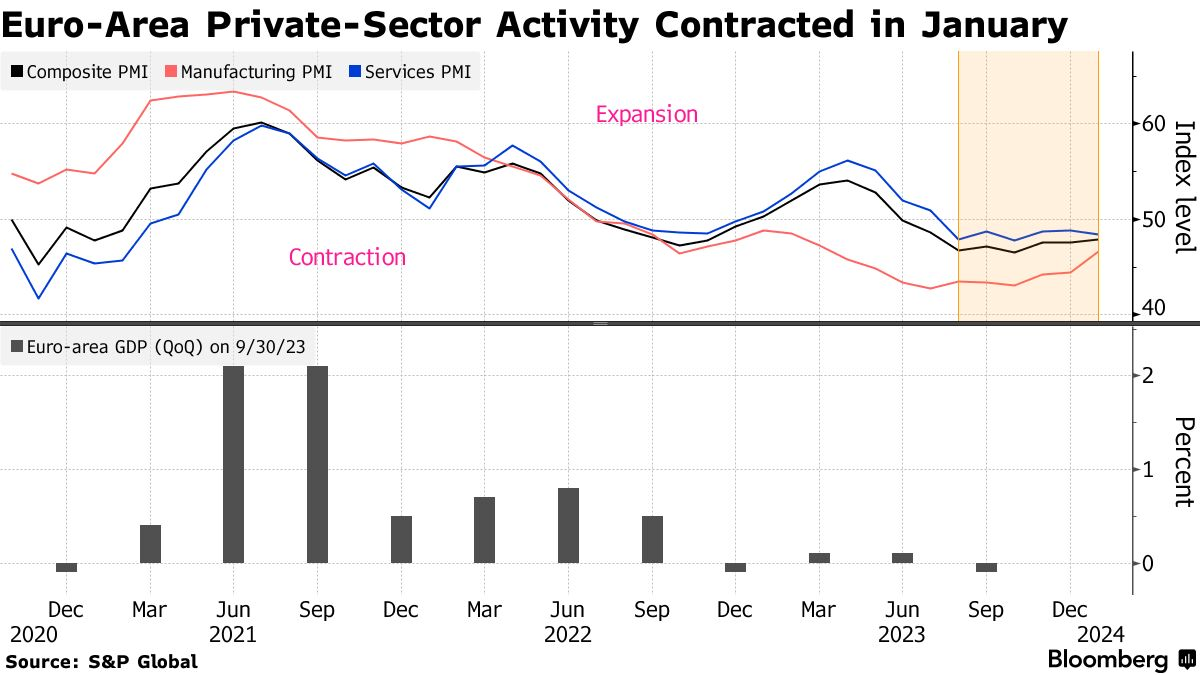

Hoạt động của khu vực tư nhân tại khu vực Eurozone thu hẹp tháng thứ 8 liên tiếp trong tháng 1/2024. Nền kinh tế khởi đầu năm mới một cách chậm chạp sau khi tạm thời thoát suy thoái hồi cuối năm ngoái.

Dữ liệu ngày 24/1 của S&P Global cho thấy chỉ số nhà quản trị mua hàng (PMI) tại Eurozone nhích lên 47.9, suýt soát dự báo 48 của các nhà kinh tế. Đồng thời, đây cũng là mức gần 50 nhất, đánh dấu sự mở rộng kể từ tháng 7. Trong khi PMI sản xuất chạm đỉnh 10 tháng, chỉ số ngành dịch vụ lại đi ngược với dự báo tăng của các chuyên gia.

Các con số được đưa ra chưa đầy một tuần trước khi công bố kết quả sản lượng quý IV Mặc dù việc điều chỉnh dữ liệu trước đó đã giúp Đức tạm thời thoát khỏi suy thoái, nhưng một số nhà kinh tế vẫn dự báo nền kinh tế lớn nhất khu vực sẽ chứng kiến một đợt suy thoái khác vào đầu năm 2024.

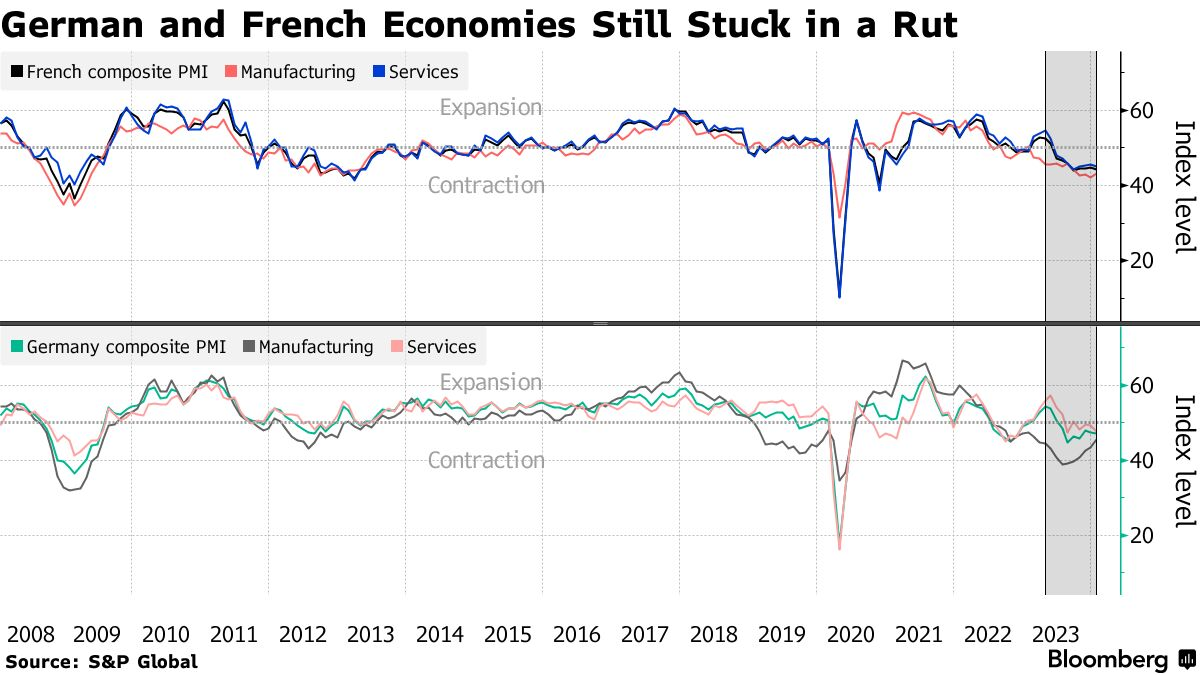

Theo các cuộc khảo sát kinh doanh của S&P Global, tình trạng suy thoái ở Đức và Pháp duy trì với tốc độ nhanh hơn một chút trong tháng 1, trong khi các nhà kinh tế kỳ vọng tình hình sẽ cải thiện. Cả sản xuất và dịch vụ đều chưa thể lấy lại đà tăng.

Lợi suất trái phiếu 10 năm của Đức giảm 6 điểm cơ bản xuống 2.30%, trong khi lợi suất kỳ hạn tương đương của Pháp ghi nhận mức tăng tương tự lên 2.79% sau khi dữ liệu được công bố.

Cyrus de la Rubia, nhà kinh tế trưởng tại Ngân hàng Thương mại Hamburg, cho biết: “Khi đánh giá hoạt động của Đức và Pháp, câu hỏi chỉ là quốc gia nào đang chật vật hơn”. Ông cho rằng hoạt động sản xuất khiến Đức “sáng” hơn một chút so với Pháp.

Ông nói: “Lý do là thị trường bên ngoài khu vực Eurozone đang có dấu hiệu cải thiện, mang lại cho Đức, với khả năng xuất khẩu đáng kể, một lợi thế tương đối”.

“Hoạt động dịch vụ không chỉ giảm trong tháng thứ tư liên tiếp mà tốc độ suy thoái cũng nhanh hơn”. “Hoạt động sản xuất, thu hẹp tháng thứ 19 liên tiếp, cho thấy đà suy thoái có phần dịu đi”.

Theo ước tính sơ bộ được công bố vào tuần trước, sản lượng tại nền kinh tế lớn nhất châu Âu có thể giảm 0.3% trong quý IV. Các dữ liệu kinh tế khác của Đức và Pháp trong giai đoạn cuối năm 2023 sẽ được công bố vào ngày 30/1.

Theo S&P Global, xung đột ở Biển Đỏ, buộc các tàu phải đi vòng quanh châu Phi, đang gây bất lợi tới chuỗi cung ứng trong lĩnh vực sản xuất. Tuy nhiên, tác động đến giá còn hạn chế, cho thấy “chi phí vận chuyển có thể chưa gây ảnh hưởng lớn đến tổng chi phí đơn vị của vô số hàng hóa tiêu dùng vận chuyển qua tuyến đường này”, ông de la Rubia nói.

Khảo sát riêng biệt với các công ty thuộc khu vực tư nhân của Vương quốc Anh cho thấy chi phí tăng mạnh nhất trong 5 tháng và lần đầu tiên trong một năm thời gian giao hàng của các nhà cung cấp bị kéo dài do gián đoạn ở Biển Đỏ. Tuy nhiên, S&P Global cũng chỉ ra bối cảnh kinh tế tươi sáng hơn, có khả năng Vương quốc Anh sẽ tránh được suy thoái kinh tế.

Áp lực chi phí nói chung vẫn cao ở cả Pháp và Đức, đặc biệt là trong lĩnh vực dịch vụ, nơi chi phí lao động đang tăng nhanh. Đó là vấn đề mà các quan chức Ngân hàng Trung ương Châu Âu (ECB) gần đây đã bày tỏ sự quan tâm và có thể họ sẽ nhấn mạnh một lần nữa trong cuộc họp chính sách tuần này.

Các trader tiếp tục đẩy mạnh kỳ vọng về chu kỳ nới lỏng tiền tệ trong năm nay sau dữ liệu PMI. Thị trường hoán đổi dự báo NHTW sẽ cắt giảm 1.36% lãi suất tính tới cuối năm. Tuy nhiên, con số đó vẫn thấp hơn gần 170 điểm cơ bản được định giá vào cuối năm 2023.

Valentin Marinov, trưởng bộ phận chiến lược FX của G10 tại Credit Agricole, cho biết: “Sự yếu kém của các chỉ số chính, cộng với bằng chứng về áp lực chi phí dai dẳng là điều không đáng khích lệ đối với ECB trước cuộc họp chính sách sắp tới”.

“Giá đầu vào tăng do lương cao hơn, xác nhận mối lo ngại rằng các thành viên ECB sẽ sớm hạ lãi suất”, nhà kinh tế tại Ngân hàng Thương mại Hamburg, ông Norman Liebke cho biết. “Các công ty phần lớn sẽ chuyển chi phí sang cho khách hàng, từ đó giải thích được việc tăng giá bán”.

Dữ liệu PMI của Anh và Mỹ công bố vào cuối ngày thứ Tư được dự báo sẽ tiếp tục mở rộng. Số liệu trước đó từ Úc cho thấy tốc độ sụt giảm đang chậm dần, trong khi Nhật Bản ghi nhận tăng trưởng.

Bloomberg