Tân Bộ trưởng Tài chính Mỹ Scott Bessent: Chiến lược gia tài ba với thành tích "đánh bại" các ngân hàng trung ương

Ngọc Lan

Junior Editor

Scott Bessent - người đã từng giúp George Soros "đánh sập" BoE vào năm 1992, nay lại có thể làm chao đảo một định chế tài chính cứng rắn khác - PBoC, nơi vẫn kiên định với quan điểm rằng đồng tiền của họ có giá trị vượt xa so với đánh giá của thị trường.

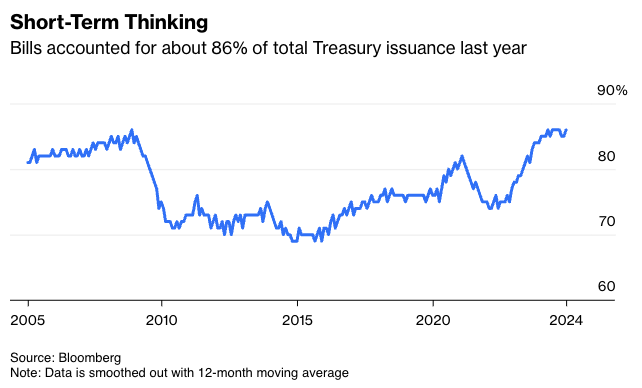

Dù thể hiện lập trường ôn hòa về chính sách thuế quan thương mại, nhân vật được Tổng thống đắc cử Donald Trump chọn vào vị trí Bộ trưởng Tài chính này lại tỏ ra vô cùng quyết liệt trong vấn đề vay nợ công - một lĩnh vực mà ông nắm giữ quyền lực đáng kể. Trước những lo ngại về khả năng tái cơ cấu nợ của Hoa Kỳ, ông mạnh dạn đề xuất tăng cường phát hành trái phiếu dài hạn nhằm giảm thiểu gánh nặng nợ ngắn hạn. Ông không ngần ngại chỉ trích việc Bộ trưởng đương nhiệm Janet Yellen ưu tiên phát hành trái phiếu ngắn hạn là một "nước cờ liều lĩnh" và cho rằng chính sách này đã "gây méo mó thị trường trái phiếu". Thống kê cho thấy trong 12 tháng tính đến tháng 11, có tới 86% lượng trái phiếu phát hành là loại kỳ hạn dưới một năm.

Trái phiếu ngắn hạn chiếm khoảng 86% tổng lượng phát hành của chính phủ trong năm ngoái

Trong giới tài chính, tiếng nói của Bessent về kinh tế vĩ mô luôn được đón nhận với sự tôn trọng đặc biệt. Năm 1992, với tư cách thành viên của một nhóm nhỏ tại Tập đoàn đầu tư Soros, ông đã đặt cược vào việc đồng Bảng Anh đang bị định giá quá cao. Kết quả là đồng Bảng Anh sụp đổ dưới áp lực khổng lồ, mang về cho quỹ này khoản lợi nhuận khổng lồ hơn 1 tỷ USD. Đến năm 2013, ông lại tạo nên kỳ tích tương tự khi giúp Soros thu về thêm 1 tỷ USD từ chiến lược đặt cược vào đồng Yên Nhật.

Nếu được Quốc hội phê chuẩn, Bessent nhiều khả năng sẽ thúc đẩy đấu giá trái phiếu dài hạn, điều này có thể đẩy lợi suất trái phiếu chính phủ kỳ hạn 10 năm lên cao hơn nữa. Hiện tượng bất thường đã xuất hiện khi lợi suất trái phiếu tăng vọt 91bps kể từ thời điểm Fed bắt đầu hạ lãi suất vào giữa tháng 9 - một diễn biến trái ngược trong chu kỳ nới lỏng tiền tệ. Hệ quả là chênh lệch lãi suất giữa Mỹ và Trung Quốc đã được đẩy lên mức đỉnh chưa từng có trong lịch sử.

Chênh lệch lãi suất giữa Mỹ và Trung Quốc ngày càng rộng ra kể từ nhiệm kỳ đầu của Trump

Tình thế này đã đẩy PBoC vào một thế bí. Kể từ thời khắc Trump đăng quang chiến thắng trong cuộc bầu cử tháng 11, giới đầu cơ liên tục đặt cược vào viễn cảnh đồng Nhân dân tệ sẽ tiếp đà suy yếu. Trong phiên họp quý vừa qua diễn ra vào cuối tháng 12, PBoC đã phải lên tiếng cảnh báo về làn sóng đầu cơ một chiều, đồng thời nhấn mạnh về "sức chống chịu phi thường" của đồng tiền nội địa. Họ cũng thận trọng giảm bớt các tín hiệu về lộ trình nới lỏng tiền tệ.

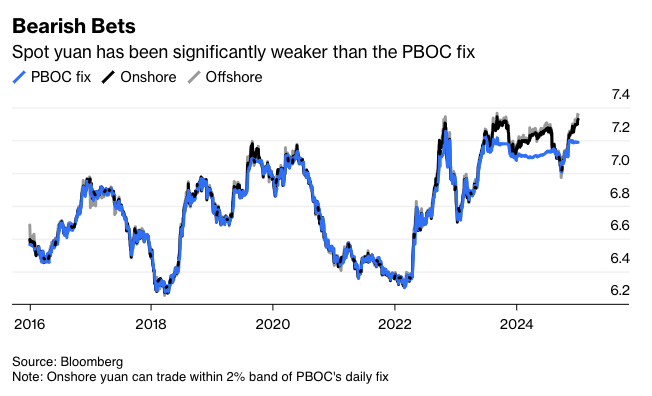

Tuần này, Trung Quốc đã phải ra tay bảo vệ đồng tiền của mình. Các ngân hàng quốc doanh được huy động để bán ra USD trên thị trường nội địa, trong khi Bắc Kinh được cho là đang chuẩn bị kế hoạch phát hành thêm trái phiếu tại Hồng Kông nhằm thu hút lượng Nhân dân tệ dư thừa trên thị trường hải ngoại. PBoC kiên định duy trì tỷ giá USD/CNY tham chiếu dưới ngưỡng tâm lý quan trọng 7.2, bất chấp việc tỷ giá USD/CNY giao ngay trong nước đã vượt mốc 7.3 vào thứ Sáu tuần trước.

Tỷ giá giao ngay của đồng Nhân dân tệ yếu hơn đáng kể so với tỷ giá tham chiếu của PBoC

Dù truyền thông nhà nước có thể không ngừng ca ngợi sức bền của đồng Nhân dân tệ, song đà lao dốc chóng mặt của lợi suất trái phiếu chính phủ đã phơi bày một sự thật phũ phàng rằng đồng tiền này không còn là nơi trú ẩn an toàn. Kể từ giữa tháng 9, lợi suất trái phiếu chính phủ kỳ hạn 10 năm đã sụt giảm tới 60 bps.

Làn sóng mua vào trái phiếu này phần lớn bắt nguồn từ những tín hiệu chính sách mơ hồ của Bắc Kinh. Cuối tháng 9, giới đầu tư hứng khởi khi cuộc họp Bộ Chính trị định kỳ bất ngờ đề cập đến các vấn đề kinh tế và cam kết triển khai các biện pháp tài khóa mạnh tay. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm lập tức tăng vọt dưới kỳ vọng rằng các nhà hoạch định chính sách sẽ tung ra những đòn bẩy quyết liệt để đưa nền kinh tế thoát khỏi tình trạng ảm đạm. Thế nhưng, khi thời gian dần trôi qua, các nhà đầu tư dần nhận ra rằng Bắc Kinh chỉ đang diễn một vở kịch, và khoảnh khắc "bằng mọi giá" của Trung Quốc có lẽ sẽ mãi chỉ là viễn cảnh xa vời. Trong bối cảnh giảm phát tiếp tục bóp nghẹt nền kinh tế, lợi suất trái phiếu chính phủ rồi sẽ lần theo vết xe đổ của khu vực Eurozone và Nhật Bản - tiến dần về con số 0.

Hiện nay, cộng đồng quốc tế đang nơm nớp lo âu trước mỗi đợt suy yếu của đồng Nhân dân tệ, e ngại Trung Quốc có thể biến đồng tiền thành vũ khí để vô hiệu hóa chính sách thuế quan của Trump, từ đó kích hoạt một cuộc chạy đua phá giá tiền tệ toàn cầu. Xét cho cùng, Bắc Kinh đã từng hành động tương tự vào năm 2018, khi Trump châm ngòi cuộc chiến thương mại đầu tiên. Tuy nhiên, kể từ nhiệm kỳ đầu của Tổng thống đắc cử, vận mệnh của hai nền kinh tế hùng mạnh nhất thế giới đã rẽ theo hai ngã rẽ hoàn toàn khác biệt. Việc hạ giá đồng Nhân dân tệ giờ đây không còn là một lựa chọn chiến lược, mà đã trở thành nước cờ bắt buộc. Chi phí để bảo vệ một đồng tiền có thể lên tới những con số khổng lồ - bài học mà BoJ đã phải trả giá trong năm qua.

Bessent - người từng gây dựng sự nghiệp bằng những canh bạc chống lại các ngân hàng trung ương mơ mộng - sẽ giúp Bắc Kinh hiểu rằng câu chuyện chính sách kinh tế của họ đang hoàn toàn tách rời khỏi thực tế. Và rồi cái giá phải trả cho việc bóp méo sự thật sẽ không hề nhỏ.

Bloomberg