Tài sản trú ẩn sụt giảm giờ đây lại là dấu hiệu risk-off tồi tệ nhất

Đỗ Duy Đạt

Associate Manager, FX G7

Bạn còn nhớ những ngày mà đà bán tháo trên thị trường TPCP Mỹ được coi là một dấu hiệu của tin tức tích cực?

Không còn nữa đâu. Lợi suất kỳ hạn 10 năm của Mỹ tăng mạnh nhất trong 11 tháng vào thứ Năm, trong khi đồng Franc và Yên nằm trong nhóm 10 đồng tiền yếu nhất trong tuần qua và Vàng giảm ngày thứ 4 liên tiếp. Tất cả đều là tài sản trú ẩn phải không nào? Nhưng giờ đây những động thái này được coi là tín hiệu của sự sợ hãi trên thị trường.

Đó là kết quả của môi trường hiện tại khi quy mô các chính sách kích thích tiền tệ ở mức kỷ lục. Các nhà đầu tư đang trở nên lo ngại rằng các dấu hiệu phục hồi kinh tế sẽ thúc đẩy Cục Dự trữ Liên bang và các ngân hàng trung ương lớn khác thu lại các biện pháp kích thích, dập tắt những yếu tố chính đã giúp thúc đẩy đà tăng trên thị trường tài chính kể từ giữa năm ngoái. Nói cách khác, nếu nền kinh tế trông “quá tốt” thì đó là tin xấu đối với các tài sản rủi ro.

“Ban điều hành Fed nắm trách nhiệm về việc này,” theo chiến lược gia Krishna Guha của Evercore ISI và nhà kinh tế Ernie Tedeschi. “Việc không có bất kỳ dấu hiệu lo ngại nào hoặc sự thận trọng của các ngân hàng trung ương về động thái của lợi suất từ Williams, Powell, Clarida và Brainard trong những ngày gần đây đã được các thị trường coi là ‘đèn xanh’ để lợi suất thực tiếp tục tăng cao hơn.”

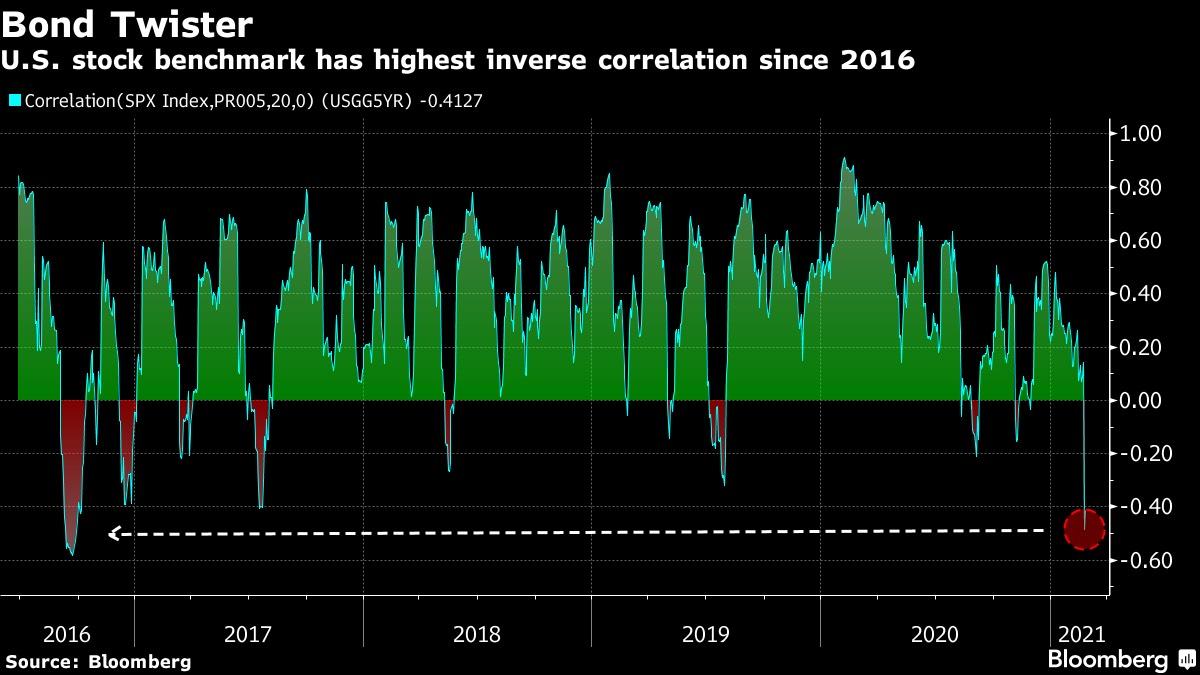

Tốc độ tăng của lợi suất trái phiếu

“Vấn đề là tốc độ,” Min Gyeong-won, một nhà kinh tế tại Ngân hàng Woori ở Seoul, cho biết. “Thông thường, lợi suất tăng có nghĩa là risk-on, nhưng lần này sự gia tăng nhanh chóng kết hợp với sự thiếu tin tưởng vào việc Cục Dự trữ Liên bang đã khiến tâm lý rủi ro đảo chiều.”

Việc không có bất kỳ phản hồi nào từ các quan chức Fed, ít nhất là cho đến nay, đang làm tăng thêm sự lo lắng của nhà đầu tư.

“Cho đến nay, Fed không phản ứng mạnh mẽ với lợi suất tăng vì Fed cho rằng lợi suất tăng là phản ánh của triển vọng kinh tế tốt hơn,” Sim Moh Siong, chiến lược gia tiền tệ tại Bank of Singapore Ltd. cho biết.

Tài sản có rủi ro hay tài sản trú ẩn thì các nhà đầu tư đều cần phải chuẩn bị cho nhiều bất ổn ở phía trước.