PBoC tăng mạnh bơm thanh khoản qua MLF: Động thái quyết liệt ứng phó với rủi ro từ thuế quan Mỹ

Trà Giang

Junior Editor

Trước làn sóng thuế quan khắc nghiệt từ Washington, Ngân hàng Nhân dân Trung Quốc đang chủ động triển khai các biện pháp bơm vốn quy mô lớn nhằm tăng cường "lá chắn" thanh khoản, giữ vững ổn định tài chính cho nền kinh tế vốn đang chịu nhiều sức ép.

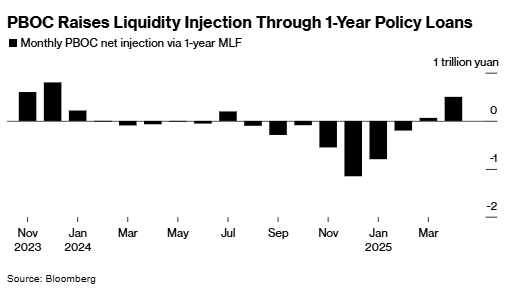

Trong tuyên bố đưa ra hôm thứ Năm, PBoC cho biết sẽ triển khai 600 tỷ nhân dân tệ (khoảng 82.3 tỷ USD) thông qua công cụ cho vay trung hạn (Medium-term Lending Facility – MLF) kỳ hạn một năm vào thứ Sáu. Theo tính toán của Bloomberg, sau khi trừ đi lượng vốn đáo hạn, lượng tiền ròng được bơm vào hệ thống qua MLF trong tháng Tư đạt 500 tỷ nhân dân tệ – quy mô lớn nhất kể từ tháng 12/2023.

Động thái bơm tiền quy mô lớn này được giới quan sát đánh giá là tín hiệu rõ ràng về lập trường chính sách tiền tệ nới lỏng một cách chủ động và linh hoạt của Trung Quốc. Trong bối cảnh nền kinh tế đang phải đối mặt với sức ép ngày một gia tăng từ bên ngoài – đặc biệt là nguy cơ suy giảm xuất khẩu do hàng rào thuế quan từ Mỹ, PBoC đang tìm cách duy trì điều kiện thanh khoản dồi dào để hỗ trợ cả hoạt động tín dụng lẫn công cuộc huy động vốn của chính phủ thông qua phát hành trái phiếu đặc biệt. "Hoạt động MLF lần này cho thấy định hướng chính sách tiền tệ nghiêng về hỗ trợ tăng trưởng," ông Vương Thanh, chuyên gia kinh tế trưởng tại Golden Credit Rating nhận định. "PBoC đang chủ động duy trì môi trường thanh khoản thuận lợi khi khối lượng phát hành trái phiếu đặc biệt tăng tốc."

Thực tế cho thấy, áp lực từ phía Mỹ đang gia tăng mạnh mẽ. Trong nỗ lực kiềm chế năng lực cạnh tranh xuất khẩu của Trung Quốc, chính quyền Washington đã đe dọa áp dụng mức thuế quan lên tới 145% đối với một số mặt hàng chiến lược. Trong bối cảnh đó, giới đầu tư đã liên tục kêu gọi PBoC hành động dứt khoát hơn để nới lỏng các điều kiện tài chính trong nước. Việc bơm tiền quy mô lớn thông qua MLF có thể đóng vai trò “giảm sốc” thanh khoản cho hệ thống ngân hàng – đặc biệt trong giai đoạn cao điểm chi trả và tiêu dùng dịp lễ Quốc tế Lao động đầu tháng Năm – đồng thời góp phần hỗ trợ thị trường trái phiếu chính phủ, vốn vừa khởi động mùa phát hành mới trong tuần này.

Diễn biến ròng bơm thanh khoản hàng tháng qua công cụ MLF kỳ hạn 1 năm của PBoC

Đáng chú ý, hoạt động MLF lần này diễn ra trong bối cảnh PBoC đang từng bước cải tổ cơ chế xác lập lãi suất. Kể từ tháng trước, NHTW đã thay đổi phương thức đấu thầu MLF, cho phép các ngân hàng thương mại đưa ra mức giá khác nhau thay vì ấn định lãi suất như trước. Đồng thời, PBoC cũng ngừng công bố lãi suất chuẩn đối với MLF kỳ hạn một năm, nhằm tập trung vào hệ thống lãi suất ngắn hạn – được xem là “la bàn điều tiết” hiệu quả hơn trong chính sách tiền tệ nới lỏng có chọn lọc mà Bắc Kinh đang theo đuổi.

Động thái bất ngờ này của PBoC khiến giới đầu tư không khỏi ngạc nhiên, bởi trong suốt nhiều tháng gần đây, ngân hàng trung ương đã dần thu hẹp vai trò của MLF và ưu tiên sử dụng các công cụ ngắn hạn hơn như hợp đồng repo nghịch đảo kỳ hạn 3 và 6 tháng để xử lý lượng MLF đáo hạn. Tuy nhiên, bối cảnh tháng Tư mang đến một thách thức hoàn toàn khác: theo số liệu từ Bloomberg, có tới 1.7 nghìn tỷ nhân dân tệ hợp đồng repo nghịch đảo sẽ đáo hạn trong tháng này – mức cao nhất kể từ khi công cụ này được đưa vào triển khai từ tháng 10 năm ngoái. Quy mô đáo hạn kỷ lục này đã tạo ra sức ép lớn lên thanh khoản hệ thống, buộc PBoC phải thay đổi chiến lược và đẩy mạnh bơm tiền qua MLF nhằm duy trì ổn định thị trường tiền tệ.

“Việc tăng cường sử dụng MLF lần này không chỉ giúp bù đắp áp lực đáo hạn hợp đồng repo nghịch đảo, mà còn giảm bớt nhu cầu phải cắt giảm tỷ lệ dự trữ bắt buộc (RRR) ngay lập tức,” ông Minh Minh, chuyên gia kinh tế trưởng tại Chứng khoán CITIC nhận định. Theo ông, dù vai trò chính sách của MLF trong thời gian qua có phần suy giảm, nhưng công cụ này vẫn là yếu tố quan trọng để PBoC điều tiết thanh khoản trung và dài hạn – đặc biệt trong giai đoạn thị trường cần sự ổn định và niềm tin chính sách từ phía nhà điều hành.

Bloomberg