Một xu hướng “risk-off” trên toàn cầu sẽ là cứu cánh cho đồng Euro

Đỗ Duy Đạt

Associate Manager, FX G7

Khi tin tức về Omicron lan ra, các nhà đầu tư đã bỏ chạy đến các tài sản trú ẩn truyền thống. Tuy nhiên, chính đồng Euro chứ không phải đồng Dollar đã tăng giá sau đó. Điều đó đã khiến nhiều nhà quan sát phải gãi đầu và đây có thể là lý do.

Lợi suất trái phiếu Đức kỳ hạn 10 năm hiện vào khoảng -0.35%, mặc dù các danh mục đầu tư bằng đồng Dollar có thể bù đắp rủi ro tiền tệ của họ để kiếm được khoảng 106 bps, đạt được mức lợi nhuận 0.71% từ việc đầu tư vào trái phiếu Đức.

Mọi mối đe dọa mới đối với nền kinh tế sẽ khiến lợi suất TPCP Đức giảm thấp hơn - ví dụ, thời gian đầu của đại dịch và cơn hoảng loạn Omicron mới nhất - có nghĩa là đồng Euro có thể tăng cao hơn. Với các trái phiếu Đức được neo bởi ECB, đó là cách thị trường thắt chặt bối cảnh tiền tệ khi đối mặt với lợi suất quá thấp, đặc biệt là với lạm phát gia tăng trong khu vực đồng Euro.

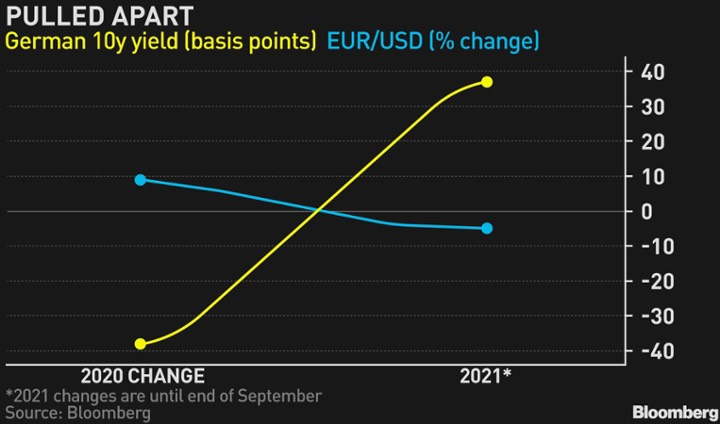

Nó không phải là một hiện tượng hoàn toàn mới. Các quỹ đạo trái ngược bất thường của lợi suất TPCP Đức và đồng Euro đã xuất hiện vào năm 2020 ngay sau làn sóng đầu tiên của đại dịch. Và khi lợi suất tăng vào đầu năm nay, đồng tiền này nhanh chóng mất giá. Với biến thể Omicron mang lại xu hướng tăng trên trái phiếu Đức, đồng Euro đã tăng trở lại.

Phân tích cho thấy rằng xu hướng tăng giá của đồng Euro sẽ được quyết định bởi đà giảm của lợi suất TPCP Đức.

Các tính toán của tôi cho thấy EUR/USD sẽ tăng khoảng 1.7% cho mỗi lần TPCP Đức giảm 10 bps. Ví dụ: nếu lợi suất TPCP Đức giảm xuống -0.50%, EUR/USD sẽ tăng lên 1.1441.

Tuy nhiên, đồng Euro sẽ tiếp tục xu hướng giảm nếu Omicron chỉ là là một biến thể nhẹ, vì bất kỳ sự sụt giảm nào trong lợi suất TPCP Đức sẽ bị hạn chế.

Đồng tiền chung sẽ đặc biệt dễ bị tổn thương nếu Fed tăng tốc độ thu hẹp trái phiếu của mình và bắt đầu tăng lãi suất sớm hơn, như Powell đã gợi ý vào thứ Ba. Trong kịch bản đó, tôi kỳ vọng lợi suất của Đức sẽ tăng trong tương quan với trái phiếu kho bạc, mặc dù mức tăng có thể ít rõ rệt hơn.

Tất cả đã nói, đồng euro là đồng euro thú vị nhất mà nó đã có trong một thời gian, với định hướng của nó phụ thuộc vào mức độ và mức độ nghiêm trọng của bụi phóng xạ omicron đối với nền kinh tế toàn cầu.

Ven Ram, Bloomberg