Lợi suất trái phiếu chính phủ Mỹ tăng vọt, tín hiệu cảnh báo từ thị trường trái phiếu

Huyền Trần

Junior Analyst

Lợi suất trái phiếu chính phủ Mỹ tăng mạnh, kéo theo đà giảm của cả cổ phiếu và trái phiếu, phản ánh lo ngại về rủi ro chính sách và trần nợ. Dù nhu cầu mua vẫn ổn định, phần bù kỳ hạn cao cho thấy tâm lý bất an còn hiện hữu trong bối cảnh tài khóa thắt chặt và chi phí vay tăng.

Giữa hàng loạt biến động thị trường trong vài tuần gần đây, diễn biến đáng lo ngại nhất chính là đà tăng nhanh của lợi suất trái phiếu chính phủ Mỹ, cùng với hiện tượng lạ: Giá cổ phiếu và trái phiếu cùng giảm. Đây là yếu tố được cho là đã thúc đẩy Tổng thống Donald Trump tạm hoãn áp thuế trong vòng 90 ngày.

Dù lợi suất trái phiếu chính phủ hiện đã ổn định, thị trường vẫn chưa hoàn toàn thoát khỏi tâm lý bất an. Đợt tháo gỡ các vị thế đòn bẩy tuần trước là tín hiệu cảnh báo rõ ràng, khiến nhà đầu tư trở nên nhạy cảm hơn với các rủi ro. Tin đồn về việc nhà đầu tư nước ngoài rút vốn khỏi trái phiếu chính phủ Mỹ, hay những lo ngại về cuộc đối đầu sắp tới quanh trần nợ công, càng khiến tình hình trở nên bất định. Một số người còn lo ngại chính quyền Trump có thể sử dụng việc trì hoãn trả nợ như một công cụ đàm phán. Như nhận định của giáo sư luật Yesha Yadav từ Đại học Vanderbilt:

“Một số nhà đầu tư bi quan tin rằng chính quyền hiện tại có thể dùng đòn bẩy như vỡ nợ tạm thời để đánh lạc hướng dư luận hoặc tạo sức ép trong đàm phán. Với sự thay đổi chóng mặt trong chính sách thuế quan gần đây, không ai dám chắc điều gì sẽ xảy ra tiếp theo – kể cả trong chính sách nợ công của Mỹ.”

Tuy nhiên, nhóm Unhedged giữ quan điểm thận trọng nhưng tích cực hơn. Bất chấp nỗi lo về dòng vốn nước ngoài rút khỏi trái phiếu kho bạc, kết quả các đợt đấu giá gần đây cho thấy nhu cầu vẫn mạnh. Việc đảng Cộng hòa ủng hộ dự thảo ngân sách của ông Trump cũng làm tăng khả năng nâng trần nợ mà không gây gián đoạn lớn. Và dù chính sách thuế quan khó lường, việc ông Trump nhanh chóng lùi bước trước phản ứng của thị trường trái phiếu cho thấy khả năng ông chấp nhận mạo hiểm bằng cách trì hoãn trả nợ là rất thấp.

Tuần trước, Unhedged chưa thể đánh giá chính xác nguyên nhân khiến lợi suất tăng vọt, vì thị trường lúc đó bị ảnh hưởng bởi các đợt bán tháo hoảng loạn. Giờ đây, khi mọi thứ đã lắng xuống, có thể nhìn lại rõ hơn các yếu tố cấu thành lợi suất trái phiếu – dù không phải biến động nào cũng có thể giải thích một cách chính xác.

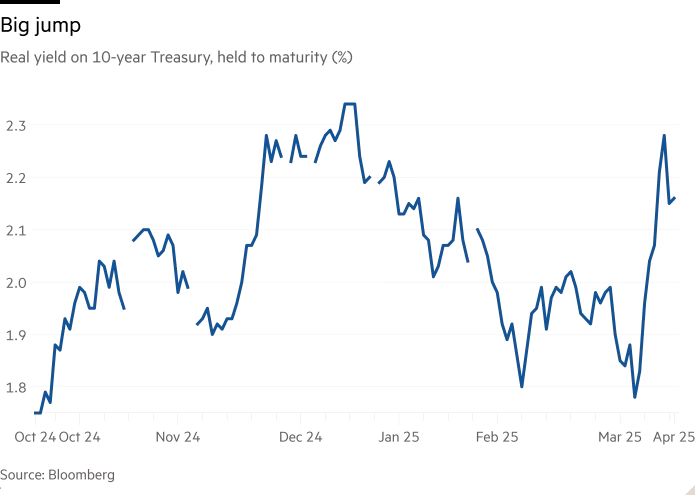

Lợi suất trái phiếu chính phủ bao gồm ba thành phần: Lợi suất thực (tức lãi suất sau khi loại bỏ yếu tố lạm phát), kỳ vọng lạm phát (break-even inflation), và phần bù kỳ hạn (term premium – phần bù rủi ro mà nhà đầu tư yêu cầu để nắm giữ trái phiếu dài hạn). Sau “ngày giải phóng” – thời điểm Mỹ tạm hoãn áp thuế – lợi suất thực giảm nhẹ, nhưng nhanh chóng quay đầu tăng mạnh, trở thành nguyên nhân chính kéo lợi suất trái phiếu chính phủ kỳ hạn 10 năm tăng cao:

Lợi suất thực của trái phiếu chính phủ kỳ hạn 10 năm

Lợi suất thực là thành phần khó lý giải nhất. Đà tăng có thể xuất phát từ việc tháo gỡ các vị thế sử dụng đòn bẩy, dòng vốn nước ngoài rút khỏi trái phiếu Mỹ, hoặc kết hợp cả hai. Tuy nhiên, ngay cả sau khi tăng mạnh, lợi suất thực vẫn thấp hơn mức đỉnh cuối năm ngoái – thời điểm thị trường kỳ vọng cao vào tăng trưởng kinh tế dưới thời Trump.

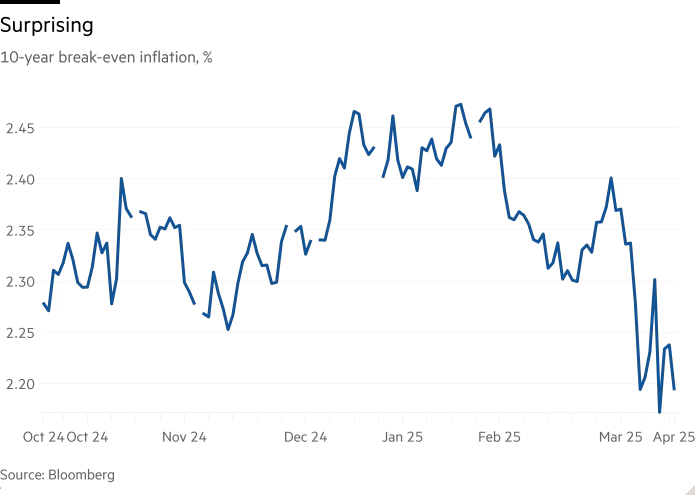

Trong khi đó, kỳ vọng lạm phát vẫn ở mức thấp và có xu hướng giảm kể từ khi chính quyền Mỹ thông báo hoãn áp thuế:

Tỷ lệ lạm phát hòa vốn trong 10 năm

Diễn biến này có phần bất ngờ, vì thuế quan thường làm tăng giá hàng hóa nhập khẩu và gây áp lực lạm phát. Có thể thị trường đang đánh giá thấp rủi ro lạm phát, hoặc cho rằng nguy cơ suy thoái lớn hơn nguy cơ đình lạm (stagflation).

Ngoài ra, kết hợp với việc lợi suất thực tăng, đây có thể là dấu hiệu cho thấy thị trường tin tưởng vào khả năng kiểm soát lạm phát của Fed.

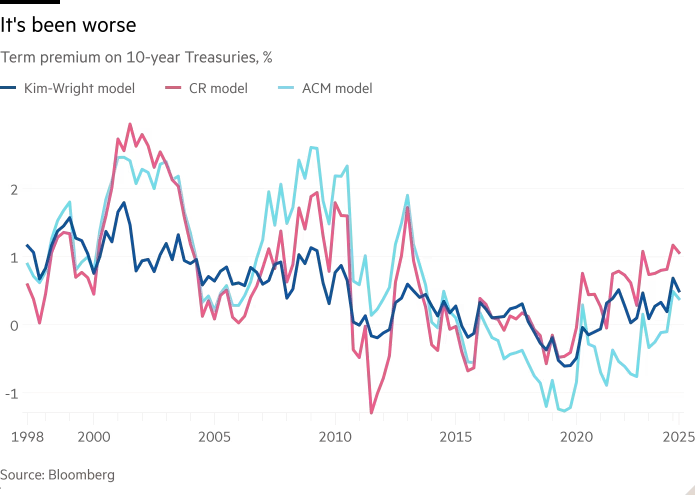

Điểm đáng chú ý là phần bù kỳ hạn – yếu tố phản ánh mức độ bất định và rủi ro chính sách – hiện vẫn ở mức rất cao, cho thấy tâm lý lo ngại của thị trường vẫn còn lớn. Có ba mô hình thường dùng để đo phần bù kỳ hạn: Adrian-Crump-Moench (ACM), Kim-Wright và Christensen-Robinson (CR), đều do các nhà kinh tế của Fed phát triển. Mặc dù mỗi mô hình đều có những hạn chế nhất định, nhưng khi xét tổng thể, cả ba đều cho thấy phần bù kỳ hạn hiện tại cao hơn mức bình thường – nhưng chưa đạt đến ngưỡng khủng hoảng:

Phần bù từng cao hơn trong các thời kỳ như sau vụ nổ bong bóng dotcom, cuộc khủng hoảng tài chính toàn cầu và “taper tantrum” năm 2013–2014 (thời điểm Fed bắt đầu phát tín hiệu rút lại các gói kích thích). Tuy nhiên, những đợt tăng phần bù này đều xuất phát từ các rủi ro đã hiện hữu – như suy thoái hoặc thay đổi chính sách rõ ràng. Còn hiện tại, phần lớn lo ngại vẫn chỉ là suy đoán: Tác động của thuế quan lên tăng trưởng, nguy cơ vỡ nợ do trần nợ, hay dòng vốn nước ngoài rút khỏi thị trường trái phiếu Mỹ. Thị trường thường phản ứng mạnh với rủi ro chính trị, nhưng không phải lúc nào cũng chính xác.

Một phương pháp khác để đo phần bù kỳ hạn là so sánh lợi suất hoán đổi lạm phát kỳ hạn ba năm một tháng (phản ánh kỳ vọng lãi suất ngắn đến trung hạn) với lợi suất kỳ hạn 10 năm kỳ hạn 10 năm (dự báo lợi suất của trái phiếu 10 năm được phát hành sau 10 năm nữa). Chênh lệch giữa hai chỉ số này phản ánh mức phần bù mà nhà đầu tư yêu cầu để nắm giữ trái phiếu dài hạn. Theo phương pháp này, phần bù kỳ hạn cũng đang ở mức cao và tiếp tục tăng, dù vẫn thấp hơn so với các giai đoạn khủng hoảng trước:

Phần bù kỳ hạn trên trái phiếu chính phủ Mỹ kỳ hạn 10 năm

Tuy nhiên, theo Brij Khurana – quản lý danh mục tại Wellington Management – không nên so sánh trực tiếp các mức phần bù theo thời gian mà cần đặt trong bối cảnh đường cong lợi suất:

“Trong giai đoạn lãi suất điều hành ở mức 0 (2008–2014), đường cong lợi suất rất dốc, khiến phần bù kỳ hạn dễ tăng mạnh dù lợi suất thực chỉ tăng nhẹ. Điều đó không xảy ra vào năm 2007 khi lãi suất cao nhưng đường cong phẳng hoặc bị đảo ngược. Hiện tại, lãi suất điều hành cao, nhưng đường cong vẫn dốc – điều này phản ánh nỗi lo của thị trường về lượng trái phiếu chính phủ phát hành trong tương lai và nguy cơ nhà đầu tư nước ngoài giảm mua.”

Khurana khuyến nghị sử dụng phân tích hồi quy để điều chỉnh các sai lệch và đưa ra kết luận rằng: Phần bù kỳ hạn hiện nay cao bất thường – gần với mức từng thấy trong thời kỳ “taper tantrum”.

Với một số nhà đầu tư, đây là dấu hiệu cho thấy thị trường đang bước vào một giai đoạn mới với những đặc điểm hoàn toàn khác. Tuy nhiên, nhóm Unhedged vẫn cho rằng cần thêm dữ liệu để đưa ra kết luận chắc chắn. Điều có thể khẳng định lúc này là: Ngay cả khi không tính đến các tác động từ thuế quan hay nguy cơ suy thoái, thị trường trái phiếu chính phủ Mỹ trong năm nay đã phải đối mặt với nhiều bất ổn. Dòng tiền hỗ trợ từ chính sách tài khóa không còn mạnh mẽ như các năm trước, trong khi quy mô nợ và chi phí vay mượn của chính phủ Mỹ đang ở mức kỷ lục. Trong bối cảnh đó, việc Bộ trưởng Tài chính Scott Bessent đặt cược lớn vào lợi suất trái phiếu kho bạc có thể không phải là một quyết định khôn ngoan đối với người nộp thuế.

Financial Times