Liệu thị trường ở thời điểm hiện tại đã có đáy?

Nguyễn Tuấn Đạt

Junior Analyst

Giữa lúc lo ngại về lạm phát siêu tốc, vỡ nợ quốc gia và chiến tranh đang lan rộng trong giới đầu tư, nhiều chỉ báo tâm lý cho thấy sự bi quan đang đạt mức cực độ — một tín hiệu mà một số nhà phân tích xem là cơ hội mua hiếm có. Tuy nhiên, lịch sử cũng cho thấy rằng tâm lý thị trường, dù tiêu cực đến đâu, không phải lúc nào cũng là chỉ báo đáng tin trong thời kỳ khủng hoảng thực sự. Vậy đâu là ranh giới giữa thời điểm “máu đổ là lúc nên mua” và “chưa đủ đau để tạo đáy”?

Giữa làn sóng lo ngại về lạm phát siêu tốc, vỡ nợ quốc gia và chiến tranh xâm lược, nhiều nhà đầu tư bắt đầu tự hỏi: liệu đây có phải là lúc nên mua vào? Theo nguyên tắc lâu đời trong giới tài chính – “hãy mua khi người khác sợ hãi” – thì mức độ bi quan lan rộng hiện nay có thể chính là dấu hiệu cho thấy thị trường đang ở gần đáy. Phản ứng dữ dội từ độc giả khi có ai đó dám bày tỏ chút lạc quan, cùng những cảnh báo dồn dập về các kịch bản đen tối, phản ánh một tâm lý hoảng loạn điển hình của các giai đoạn tạo đáy. Và trong mắt một số nhà đầu tư lão luyện, chính sự tuyệt vọng này lại là cơ hội.

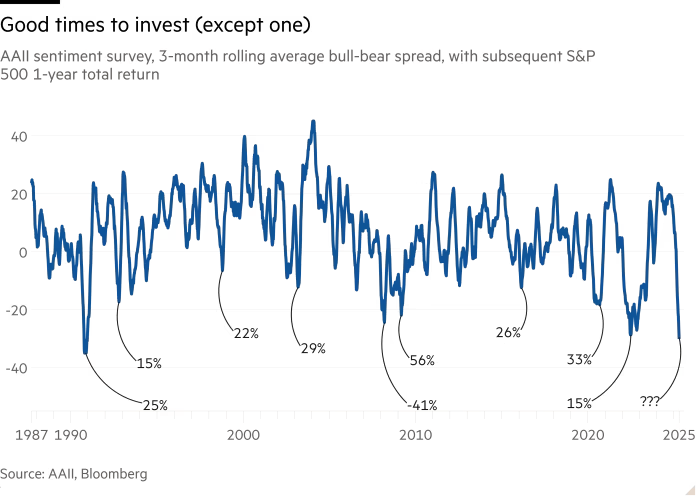

Không chỉ trong các bình luận trực tuyến, sự bi quan còn lan rộng trong giới đầu tư cá nhân. Theo khảo sát của Hiệp hội Nhà đầu tư Cá nhân Mỹ (AAII), mức chênh lệch giữa tỷ lệ nhà đầu tư lạc quan và bi quan hiện đang chạm đáy – một trong những mức thấp nhất suốt gần bốn thập kỷ qua. Trong lịch sử, những thời điểm như vậy thường báo hiệu cơ hội sinh lời hấp dẫn trong vòng một năm kế tiếp. Dữ liệu từ năm 1990 cho thấy, mỗi khi tâm lý bi quan lan rộng đến cực độ, thị trường chứng khoán Mỹ thường có xu hướng bật tăng mạnh mẽ ngay sau đó.

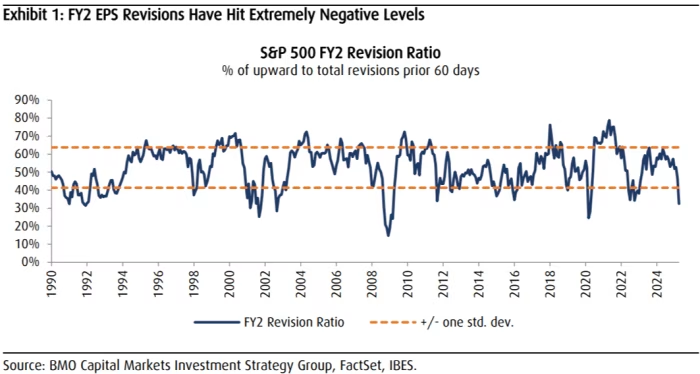

Brian Belski, chiến lược gia của BMO Capital Markets, là một trong những người mạnh mẽ nhất nhấn mạnh rằng tâm lý thị trường bi quan hiện tại chính là dấu hiệu cần mua vào. Ông cho rằng, trong bối cảnh hiện tại, các nhà đầu tư dường như đã đi đến một kết luận rõ ràng: suy thoái là điều không thể tránh khỏi. Trong các cuộc trao đổi với khách hàng ở châu Âu và Canada, Belski nhận thấy thái độ tiêu cực gần như hoàn toàn đối với triển vọng của Mỹ. Tuy nhiên, đối với ông, chính sự bi quan này lại là một chỉ báo trái ngược, cho thấy thị trường có thể đang bán quá mức và một sự phục hồi là khả thi. Ông cũng chỉ ra rằng các dự báo lợi nhuận cho năm 2026 đang bị cắt giảm mạnh mẽ, và trong lịch sử, mỗi khi điều này xảy ra, thị trường thường đã rơi vào quá mức tiêu cực, dẫn đến những đợt phục hồi mạnh mẽ sau đó.

Tuy nhiên, tâm lý bi quan không phải lúc nào cũng là dấu hiệu rõ ràng cho một đáy thị trường. Một ví dụ điển hình là tháng 3 năm 2008, khi chỉ số AAII đạt mức thấp nhất, sau đó chỉ số S&P 500 giảm gần 20%. Tuy nhiên, thị trường không lập tức phục hồi mà tiếp tục giảm thêm 40% trong 12 tháng tiếp theo, chứng tỏ rằng tâm lý tiêu cực không phải lúc nào cũng chỉ ra một cơ hội mua vào đúng lúc. Mặc dù vậy, khi nhìn lại lịch sử, chúng ta thấy rằng trong những tình huống bi quan kéo dài, như cuộc khủng hoảng tài chính, thị trường có thể chưa đạt đáy ngay lập tức. Thay vào đó, sự phục hồi mạnh mẽ thường diễn ra khi tâm lý bi quan vẫn còn hiện diện, một bài học cho các nhà đầu tư cần phải thận trọng và chờ đợi thêm dấu hiệu rõ ràng hơn.

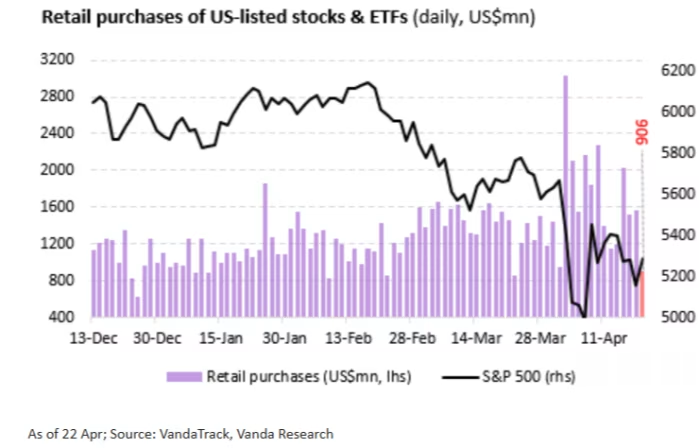

Tiếp theo, một điểm cần lưu ý là hầu hết các đáy tâm lý thị trường trong quá khứ đều xảy ra sau những đợt suy giảm mạnh mẽ từ các đỉnh cao gần nhất. Các sự kiện như vậy đã được chứng kiến vào các năm 1990, 1998, 2002, 2008, 2009 và 2022, khi tâm lý bi quan lên đến cực điểm và trở thành cơ hội để các nhà đầu tư mua vào. Tuy nhiên, lần này, sự suy giảm mới chỉ ở mức khoảng 10% so với đỉnh tháng 2, điều này khiến thị trường chưa thật sự đạt đến mức "đáy" của chu kỳ. Các nhà đầu tư có thể cần đợi thêm một tín hiệu rõ ràng hơn về tâm lý bi quan, cùng với sự điều chỉnh mạnh mẽ hơn của thị trường, trước khi quyết định mua vào. Đặc biệt, trong khi nhiều nhà đầu tư nhỏ lẻ đang lo lắng về tình hình, một nhóm khác lại tỏ ra tích cực mua vào trong những nhịp giảm, như được thể hiện qua các dữ liệu từ VandaTrack.

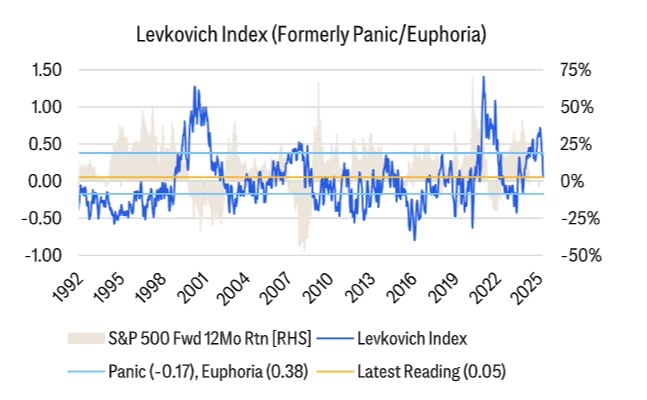

Cuối cùng, các chỉ báo tâm lý tổng hợp — bao gồm cả dữ liệu khảo sát và các chỉ số thị trường như tỷ lệ bán khống, nợ margin và tỷ lệ put/call — không bi quan như khảo sát AAII. Cụ thể, chỉ số Levkovich của Citi, mặc dù đã giảm nhanh chóng, nhưng hiện vẫn nằm ở mức trung bình trong dải dao động lịch sử. Điều này cho thấy mức độ bi quan hiện tại không quá nghiêm trọng khi so với các thời điểm trong quá khứ, và thị trường có thể chưa phản ánh đủ lo ngại để tạo ra một cơ hội mua vào rõ rệt. Dù có sự giảm sút trong các chỉ số tâm lý, nhưng chưa có dấu hiệu cho thấy thị trường đã hoàn toàn mất niềm tin.

Mặc dù tâm lý bi quan có thể là chỉ báo tốt để mua vào khi thị trường điều chỉnh mạnh, nhưng để xác định thời điểm thích hợp, cần phải có sự giảm giá sâu hơn và các tín hiệu thị trường rõ ràng hơn. Các chỉ báo hiện tại chưa đủ mạnh để xác nhận rằng đây là cơ hội mua vào, và động lực mua đáy vẫn chưa hoàn toàn bị dập tắt. Thị trường cần trải qua một giai đoạn rất bi quan trước khi sự phục hồi có thể xảy ra. Tuy nhiên, dù thị trường đang có những biến động lớn, không có dấu hiệu cho thấy chúng ta đang đối diện với một thảm họa giống như cuộc khủng hoảng tài chính năm 2008. Các yếu tố như định giá tài sản rủi ro cao, bối cảnh tài chính và tiền tệ gặp thách thức, cùng với chính sách kinh tế thiếu ổn định từ chính quyền Trump, là những lý do chủ yếu khiến thị trường biến động gần đây, nhưng vẫn chưa đủ để làm mất đi giá trị của tâm lý bi quan như một chỉ báo có thể tận dụng khi thị trường phục hồi.

Financial Times