Liệu Phố Wall có nên căn cứ vào quyết định chính sách của Fed để phân bổ danh mục đầu tư?

Đặng Thùy Linh

Junior Analyst

Cục Dự trữ Liên bang được kỳ vọng sẽ bắt đầu cắt giảm lãi suất trong tuần này vì lạm phát có dấu hiệu hạ nhiệt. Một số nhà đầu tư chứng khoán được cho là sẽ bị cám dỗ bởi quan điểm phổ biến rằng lãi suất và giá cổ phiếu có mối thương quan ngược nhau. Tuy nhiên, họ nên xem xét lại.

Lý thuyết cho rằng giá cổ phiếu phản ánh giá trị hiện tại đối với lợi nhuận tương lai của các công ty, một thước đo phụ thuộc một phần vào lãi suất hiện hành để “chiết khấu” lợi nhuận tương lai về hiện tại. Theo công thức tính toán, lãi suất càng thấp thì giá trị tiền trong tương lai càng lớn so với hiện tại, và ngược lại. Theo đó, cổ phiếu tăng trưởng sẽ nhạy cảm với lãi suất hơn so với cổ phiếu giá trị vì các công ty tăng trưởng nhanh hơn sẽ tạo ra nhiều lợi nhuận hơn trong tương lai.

Vấn đề là dữ liệu hiện có dường như không phù hợp với lý thuyết này, ít nhất là khi lãi suất tăng. Sau khi xem xét diễn biến của thị trường chứng khoán trong 13 chiến dịch tăng lãi suất của Fed từ năm 1954, có thể thấy rằng chỉ số S&P 500 đã tăng 11 lần trong số đó. Đối với hiệu suất của cổ phiếu tăng trưởng và cổ phiếu giá trị trong 13 lần đó, có thể thấy rằng cổ phiếu tăng trưởng có hiệu suất ấn tượng hơn trong 3/4 lần gần đây nhất. Vậy là lý thuyết không đúng trong trường hợp này.

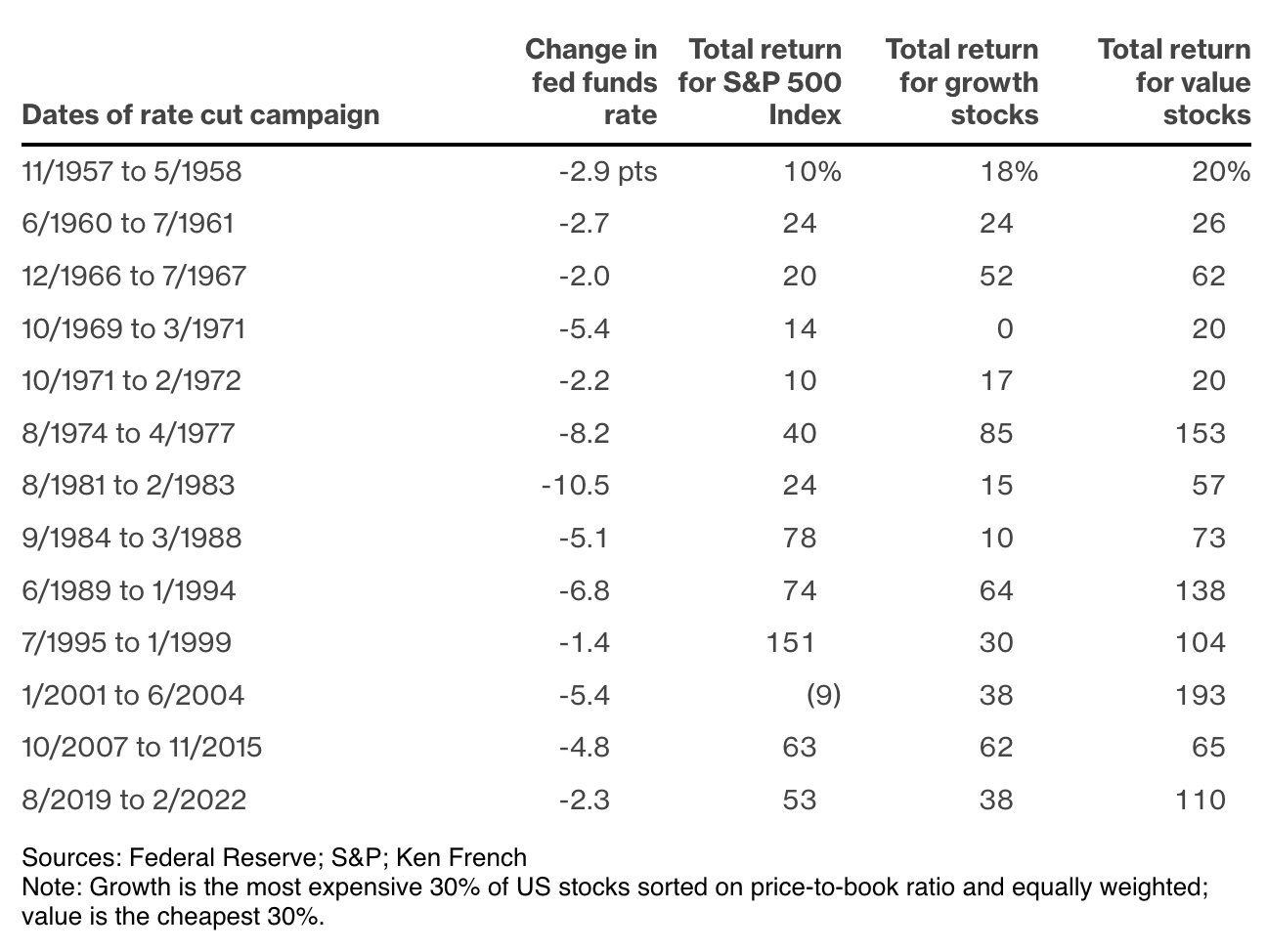

Với lãi suất hiện đang hướng đến mức thấp hơn, tác giả đã quyết định xem xét hiệu suất của cổ phiếu trong các chiến dịch cắt giảm lãi suất của Fed cho đến thời điểm lãi suất bắt đầu tăng trở lại. Lần này, dữ liệu có vẻ ủng hộ lý thuyết hơn. Bảng dưới đây cho thấy chỉ số S&P 500 đã ghi nhận tổng lợi nhuận dương trong 12/13 lần. Cổ phiếu giá trị luôn có hiệu suất tốt hơn cổ phiếu tăng trưởng.

Những gì nhà đầu tư nên làm vẫn chưa rõ ràng sau những thông tin này, nhưng việc tăng phân bổ vốn vào cổ phiếu với kỳ vọng lãi suất giảm có lẽ là một sai lầm vì nhiều lý do.

Thứ nhất, không ai chắc chắn quy mô cắt giảm lãi suất của Fed vào thứ Tư hoặc họ sẽ làm gì tiếp theo. Lạm phát có thể vẫn hạ nhiệt, trong trường hợp đó Fed có thể tiếp tục cắt giảm lãi suất. Tuy nhiên, lạm phát cũng có thể vẫn cao hơn mục tiêu 2% của Fed trong một thời gian dài, hoặc thậm chí tăng nóng trở lại. Sau sự hoảng loạn đối với tình trạng lạm phát vào năm 2021 và 2022, ngân hàng trung ương có thể buộc phải tạm dừng cắt giảm lãi suất hoặc thậm chí tăng lãi suất trở lại.

Thứ hai, nếu thị trường chứng khoán đang chú ý đến lãi suất ngắn hạn, rất có khả năng chúng đã phản ánh phần lớn các chính sách nới lỏng dự kiến của Fed. Giả sử lạm phát giảm xuống mức mục tiêu 2%, Fed có thể chuyển sang lãi suất "trung lập", thường được hiểu là phạm vi cao hơn khoảng 0.5 đến 1 điểm phần trăm so với lạm phát, tức là khoảng 2.5% đến 3% trên danh nghĩa. Lợi suất trái phiếu chính phủ kỳ hạn hai năm đã giảm từ 5% vào tháng 4 xuống 3.6%, tức là đã tiệm cận mức lãi suất trung lập dự kiến. Điều mà thị trường trái phiếu biết, thị trường cổ phiếu cũng đã biết.

Cuối cùng, và quan trọng nhất, các nhà giao dịch tăng tỷ trọng đầu tư vào cổ phiếu sẽ phải đối mặt với những quyết định khó khăn. Nếu họ giảm tỷ trọng khi Fed tăng lãi suất trở lại, họ sẽ phải chấp nhận lợi nhuận thấp hơn vì theo dữ liệu lịch sử, cổ phiếu thường tăng dù Fed tăng hay giảm lãi suất. Mặt khác, nếu họ duy trì tỷ trọng cao hơn vào cổ phiếu, họ sẽ phải chấp nhận một danh mục đầu tư rủi ro hơn so với lúc ban đầu.

Lựa chọn duy nhất khác, dù hấp dẫn nhưng viển vông, là nhà đầu tư sẽ tăng và giảm tỷ trọng đầu tư cổ phiếu đúng thời điểm. Điều này khó xảy ra vì rất ít nhà đầu tư có thể bán cổ phiếu trong một thị trường bullish. Khả năng cao là danh mục của họ sẽ chịu tổn thất lớn trong thị trường bearish tiếp theo, và họ sẽ hoảng loạn cắt giảm tỷ trọng cổ phiếu đúng vào thời điểm không thích hợp, làm "bốc hơi" mọi lợi nhuận mà họ có thể đã kiếm được khi lãi suất giảm và thậm chí có thể dẫn đến thua lỗ.

Nói cách khác, trái ngược với quan điểm thông thường, không có mối quan hệ đáng tin cậy nào giữa lãi suất và giá cổ phiếu, nên việc thay đổi lãi suất không thể là cơ sở để quyết định thời điểm mua cổ phiếu. Điều này cũng đúng với tương quan hiệu suất giữa cổ phiếu tăng trưởng và cổ phiếu giá trị.

Tuy nhiên, không phải là không có cơ sở nào để đưa ra quyết định phân bổ vốn. Ví dụ, có mối tương quan ngược chiều giữa định giá và lợi nhuận kỳ vọng của cổ phiếu, đồng thời định giá hiện tại cho thấy lợi nhuận trong tương lai sẽ thấp hơn mức trung bình. P/E của S&P 500 dự kiến cao hơn 32% so với mức trung bình lịch sử kể từ năm 1990. Điều này không nhất thiết là lý do để giảm tỷ trọng cổ phiếu, nhưng là một yếu tố cho thấy việc tăng tỷ trọng sẽ không có lợi.

Đối với Fed, tốt nhất là nên bỏ qua các động thái liên quan đến lãi suất khi quyết định phân bổ bao nhiêu vào cổ phiếu.

Bloomberg