Kịch bản suy thoái không xảy ra, AI bùng nổ - cổ phiếu ngành năng lượng có là lựa chọn phòng hộ khả dĩ?

Trần Quốc Khải

Junior Editor

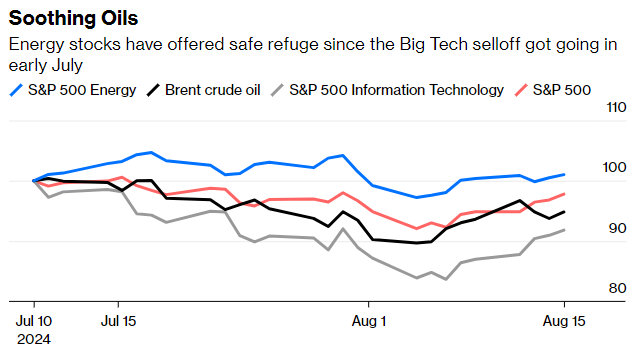

Đầu năm nay, vào thời điểm vốn hóa thị trường của Nvidia vượt qua toàn bộ ngành năng lượng S&P 500, đã có câu hỏi về việc liệu cổ phiếu ngành dầu khí có thể là một biện pháp phòng hộ hợp lý khi cơn sốt AI bùng phát hay không. Tin tốt cho những người bullish năng lượng là ngành này đã cho thấy hiệu suất tốt kể từ đầu tháng 7, khi nhóm Mag7 của Nvidia và ngành công nghệ nói chung đạt đỉnh. Tin không tốt là tình hình trở nên phức tạp trong cơn hoảng loạn về sức khỏe của thị trường lao động bắt đầu vào tháng 8.

Cổ phiếu công nghệ lớn đã tăng 36% từ đầu năm đến ngày 10/7, với Mag7 đạt 41%. Kể từ đó, cổ phiếu ngành công nghệ đã giảm tới 16%, trong khi cổ phiếu ngành năng lượng vẫn giữ vững, vượt trội hơn so với chỉ số chung.

Cổ phiếu ngành năng lượng là nơi trú ẩn an toàn kể từ khi đợt bán tháo cổ phiếu công nghệ lớn bắt đầu vào đầu tháng 7

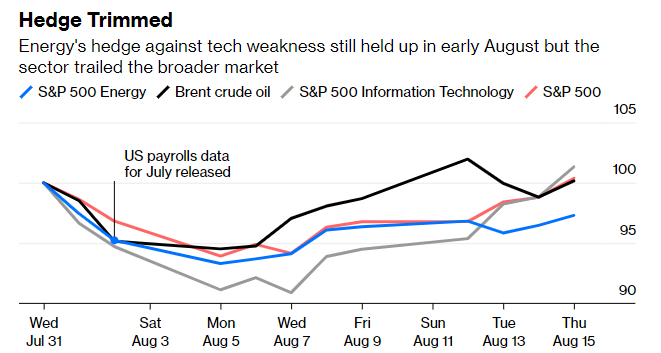

Cổ phiếu ngành công nghệ tiếp tục giảm vào ngày 1/8, với các nhà sản xuất chip như Nvidia dẫn đầu sự sụt giảm. Nhưng cổ phiếu ngành năng lượng và dầu thô cũng lao dốc sau khi các chỉ số nhà máy ở cả Mỹ và Trung Quốc đều bất ổn. Đó là điềm báo về những gì sắp xảy ra, khi số liệu việc làm của Mỹ được công bố giảm vào thứ Sáu, làm dấy lên những lo ngại về suy thoái. Cổ phiếu ngành năng lượng vẫn đánh bại công nghệ trong tám ngày giao dịch đầu tiên của tháng này, nhưng cũng giảm và tụt lại so với S&P 500.

Hàng rào phòng hộ bằng cổ phiếu ngành năng lượng vẫn được duy trì vào đầu tháng 8 nhưng lĩnh vực này tụt lại so với thị trường chung

Khi câu chuyện chuyển từ AI bị thổi phồng quá mức sang AI “thật ngu ngốc”, cổ phiếu ngành dầu khí đã chịu ảnh hưởng. Rủi ro suy thoái của Mỹ tái xuất hiện vào thời điểm đặc biệt nhạy cảm đối với ngành năng lượng. Đầu tiên, nền kinh tế Trung Quốc đang gặp khó khăn. Nhu cầu dầu của Trung Quốc đã tăng 1.4 triệu thùng/ngày vào năm 2023, theo dự báo của Cơ quan Năng lượng Quốc tế, nhu cầu dầu của Trung Quốc chỉ tăng 300,000 thùng/ngày vào năm 2024 và không tăng nhiều hơn vào năm 2025. Ngay cả OPEC cuối cùng cũng đã cắt giảm dự báo cao bất thường của mình về nhu cầu toàn cầu trong tuần này.

Các tập đoàn dầu mỏ, vấn đề thứ hai liên quan đến OPEC+. Việc cắt giảm nguồn cung của họ hỗ trợ giá dầu, nhưng chúng cũng tạo ra tình trạng dư thừa công suất dự phòng: 5.5 triệu thùng/ngày vào tháng 7 theo ước tính của IEA, tương đương với 5.3% nhu cầu toàn cầu hoặc nói cách khác, toàn bộ sản lượng hiện tại của Iran và Libya, cộng với Venezuela.

Trong một thị trường dầu mỏ mạnh, tình trạng dư thừa sẽ hạn chế đà tăng. Nhưng trong một thị trường suy yếu, OPEC+ trông giống như một NHTW với lãi suất đã ở mức 0. Nếu suy thoái xảy ra, sẽ không có đòn bẩy nào khác để kéo. Hiện tại, giá dầu không đủ cao để bù đắp thâm hụt tài chính của Ả Rập Xê Út. Nếu các nền kinh tế lớn rơi vào suy thoái vào cuối năm nay hoặc năm sau, việc cắt giảm nguồn cung của OPEC+ thậm chí còn có thể đồng nghĩa với việc thị phần ít hơn và giá thấp hơn, nghĩa là ít tiền hơn chảy vào ngân khố các nước xuất khẩu dầu. Ít nhất một số thành viên có thể sẽ không tuân thủ các mục tiêu trong kịch bản đó, gây sức ép lên giá dầu hơn nữa.

“Nếu bạn chọn cổ phiếu công nghệ, thật khó để thích cổ phiếu năng lượng. Nếu bạn lo ngại về nền kinh tế, thì cũng khó để thích cổ phiếu năng lượng”, ông Dan Pickering, giám đốc đầu tư tại Pickering Energy Partners LP có trụ sở tại Houston, cho biết vào tháng 8.

Tuy nhiên, nhìn chung, cổ phiếu ngành năng lượng đã hoạt động tốt như một biện pháp phòng hộ trong khoảng một tháng qua. Và mặc dù rủi ro suy thoái kinh tế ở Mỹ đang gia tăng, điều này không phải là kịch bản cơ sở. Đây cũng không phải là rủi ro duy nhất, xét đến lo ngại về một cuộc tấn công sắp xảy ra của Iran vào Israel, có khả năng gây ra một cuộc xung đột rộng lớn hơn và giá dầu tăng đột biến, đặc biệt là khi vị thế đầu cơ HĐTL ngày càng được thanh lý nhiều.

Tỷ lệ vị thế mua so với vị thế bán trong các hợp đồng dầu thô và sản phẩm tinh chế đang ở mức thấp nhất trong gần một thập kỷ

Các công ty dầu mỏ lớn đã từ bỏ tăng trưởng để tập trung vào quản lý vốn và củng cố sự ổn định. Như Pickering đã phát biểu: “Những ngày cổ phiếu ngành năng lượng chiếm 12% thị trường và một nhà quản lý quỹ sở hữu 15 cổ phiếu năng lượng trong danh mục đã qua rồi. Con số đó hiện giờ chỉ là 3”. Tuy nhiên, hiện tại, cổ phiếu ngành công nghệ đã phục hồi và S&P 500 chỉ còn cách mức đỉnh chưa đầy 3%. Ngay cả sau khi bán tháo, vốn hóa thị trường của Nvidia hiện lớn hơn 79% so với toàn bộ ngành năng lượng. Cổ phiếu ngành năng lượng có thể hoạt động như một biện pháp phòng hộ đối với cổ phiếu ngành công nghệ trừ khi sự yếu kém của nền kinh tế trở thành tâm điểm chú ý. Thị trường cho rằng chip là loại tiền tệ của tương lai. Đây là sự điều chỉnh liên tục trong thái độ, được nhận thấy vào tháng trước, mà các cổ phiếu ngành năng lượng thực sự cần.

Bloomberg