Không phải Fed, TPCP Mỹ mới là động lực chính cho những biến động của thị trường?

Trần Quốc Khải

Junior Editor

Bộ Tài chính Mỹ đã trở thành động lực chính của thị trường chứng khoán và các thị trường tài sản khác thông qua việc phát hành TPCP và tăng thanh khoản của thị trường repo. Việc cắt giảm chi tiêu chính phủ không chỉ gián tiếp đe dọa thị trường khi làm suy yếu nền kinh tế mà còn trực tiếp làm giảm đòn bẩy khi bảng cân đối kế toán thu hẹp.

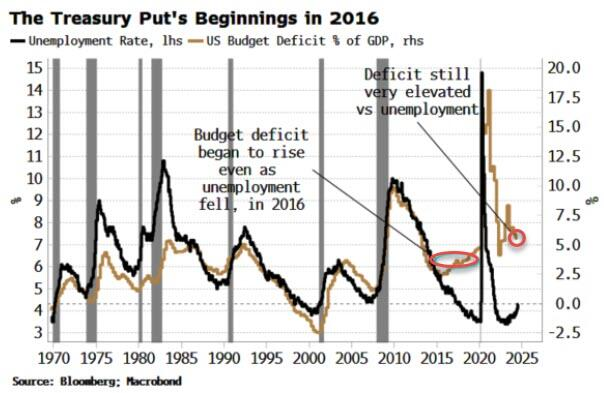

Năm 2016 đánh dấu một sự thay đổi lớn trong chính sách của Mỹ. Lần đầu tiên trong giai đoạn hậu chiến, chi tiêu chính phủ mở rộng đáng kể mà không phải trong thời kỳ suy thoái kinh tế, khởi đầu cho đợt phát hành TPCP. Thậm chí còn quan trọng hơn đối với thị trường, đó cũng là tiền đề khiến Bộ Tài chính trở thành ngân hàng ngầm lớn nhất thế giới thông qua việc phát hành TPCP hỗ trợ cho việc tạo ra các hợp đồng repo quy mô hàng nghìn tỷ USD, cho phép sử dụng đòn bẩy nhiều hơn và thúc đẩy giá tài sản.

Biểu đồ bên dưới chỉ ra rõ ràng thời điểm chi tiêu chính phủ và tăng trưởng kinh tế bắt đầu phân kỳ. Năm 2016, thâm hụt ngân sách tiếp tục tăng ngay cả khi tỷ lệ thất nghiệp giảm. Việc tăng mức trần chi tiêu tùy ý trong Đạo luật Ngân sách Lưỡng đảng (BBA) chín năm trước đã báo trước sự rạn nứt chưa từng có trong giai đoạn hậu chiến. Sau đại dịch, thâm hụt vẫn ở mức cao - ở mức cao nhất ngoài chiến tranh hoặc thời kỳ suy thoái - trong khi tỷ lệ thất nghiệp gần mức cao kỳ lục.

Biến động tỷ lệ thất nghiệp và thâm hụt ngân sách trên GDP của Mỹ

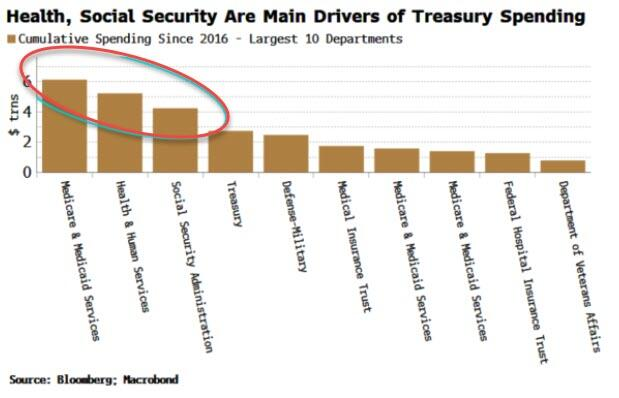

Đạo luật Giá cả phải chăng đã được thực hiện trong những năm trước BBA, dẫn đến sự gia tăng chi tiêu cho Medicaid, trong khi chi tiêu cho Medicare cũng tăng. Tổng chi tiêu cho hai chương trình này cùng với chi cho an sinh xã hội đã đạt mức kỷ lục là 48% chi tiêu chính phủ và 10% GDP vào năm 2016.

Sức khoẻ và an sinh xã hội là 2 động lực chính của chi tiêu chính phủ

Thu nhập của chính phủ bắt đầu giảm vào năm 2016, kết hợp với sự gia tăng chi tiêu đã dẫn đến thâm hụt ngày càng lớn. Thâm hụt đã tăng lên trong đại dịch và hiện ở mức khoảng 1.5-2 nghìn tỷ USD/năm. CBO dự báo rằng thâm hụt có khả năng sẽ duy trì trong phạm vi này hoặc nhích lên một chút trong ít nhất một thập kỷ tới.

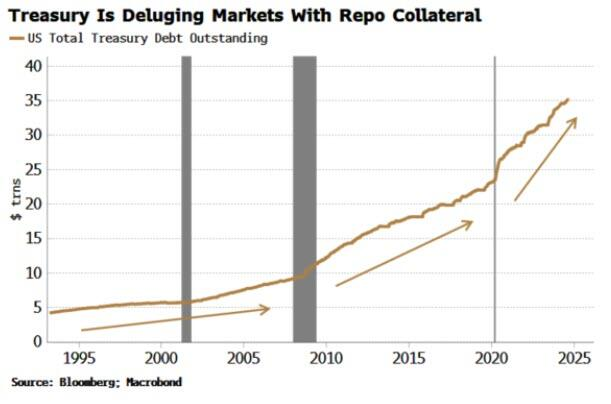

Thâm hụt lớn đòi hỏi chính phủ phải vay nợ nhiều, điều này đồng nghĩa với sự bùng nổ của TPCP, với lượng TPCP đang lưu hành có quy mô là 35 nghìn tỷ USD.

Biến động lượng TPCP đang lưu hành

Khi thị trường repo hiệu quả hơn, lượng lớn tài sản thế chấp sẽ được sử dụng để tạo điều kiện cho việc mua tài sản, cho phép tiếp cận nguồn vốn nhiều hơn và cuối cùng là thúc đẩy đòn bẩy.

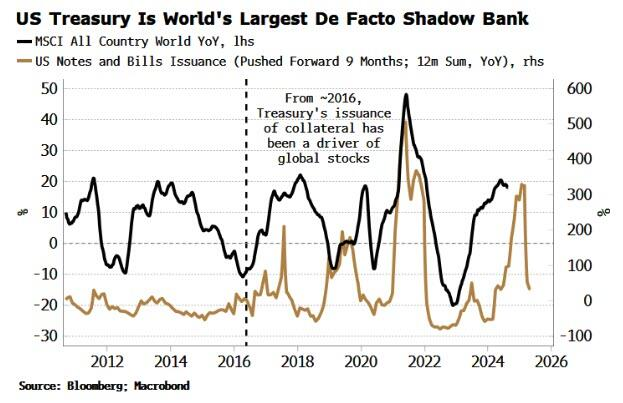

Sự gia tăng về khối lượng cho vay thế chấp, tức là repo, được tạo điều kiện thuận lợi bởi sự gia tăng nguồn cung TPCP, điều ngày càng có ảnh hưởng đến biến động của giá tài sản.

Bộ Tài chính Mỹ là ngân hàng ngầm lớn nhất thế giới

Có thể là ngẫu nhiên, nhưng mối quan hệ này chỉ trở nên đáng chú ý vào khoảng năm 2016. Dù bằng cách nào, điều này cho thấy việc phát hành TPCP hiện có nhiều ý nghĩa hơn đối với thị trường. Hơn nữa, điều này đồng nghĩa là cổ phiếu có khả năng phải đối mặt với nhiều trở ngại vào cuối năm nay khi tốc độ phát hành hiện tại bắt đầu giảm.

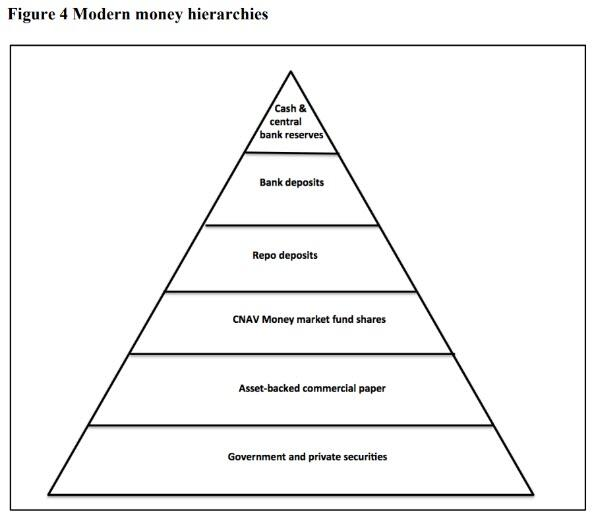

Tại sao việc phát hành TPCP hiện có vẻ liên quan trực tiếp hơn đến hiệu suất của thị trường chứng khoán? Trong một bài báo năm 2016, Towards a Theory of Shadow Money, các tác giả mô tả cách tiền được tạo ra trong các hệ thống tài chính hiện đại. Tiền không phải là một thực thể đơn nhất, thay vào đó, có một hệ thống phân cấp tiền mà thứ tự phụ thuộc vào mức độ thanh khoản. Repo đứng thứ ba trong hệ thống phân cấp sau tiền mặt, dự trữ và tiền gửi ngân hàng.

Hệ thống phân cấp tiền tệ hiện đại

Repos đã có tính thanh khoản cao hơn:

- Thị trường repo ngày càng mở rộng, các thỏa thuận thanh toán tốt hơn và các hệ thống định giá tài sản thế chấp tinh vi hơn.

- Các ngân hàng có thể sử dụng repo để mở rộng bảng cân đối kế toán, tương tự như việc cho vay và tạo ra một khoản tiền gửi.

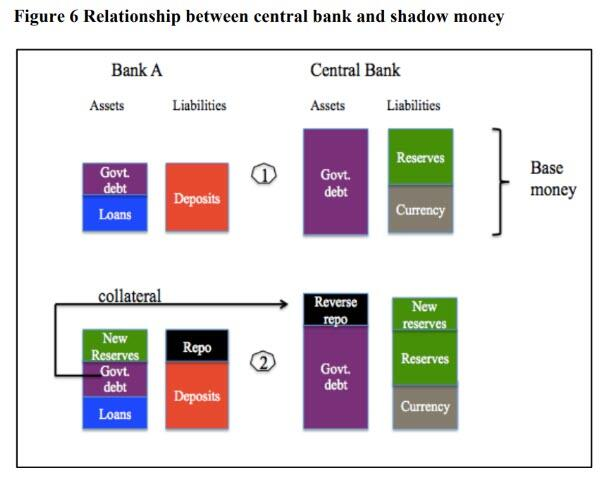

Như sơ đồ bên dưới cho thấy, trong một giao dịch với NHTW, một ngân hàng có thể mở rộng bảng cân đối kế toán của mình bằng cách đăng ký TPCP làm tài sản thế chấp và nhận lại khoản dự trữ mới.

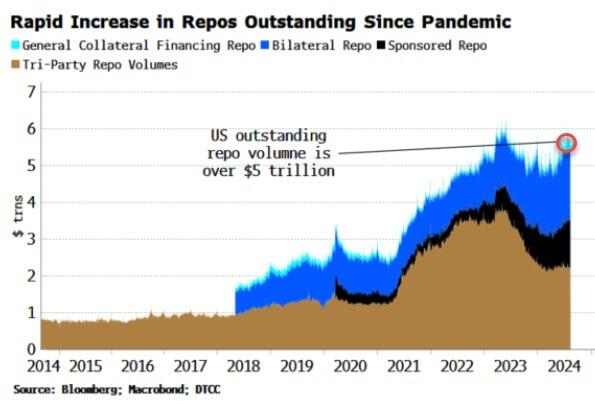

Các giao dịch repo tăng vọt trong suốt đại dịch khi nguồn cung TPCP tăng lên để bù đắp cho các hậu quả kinh tế đến từ lệnh phong tỏa, giúp giải phóng bảng cân đối kế toán của nhà đầu tư cho phép họ mua thêm tài sản và tăng đòn bẩy.

Giao dịch repo tăng đột biến kể từ đại dịch

Khi bảng cân đối kế toán liên tục được định giá theo thị trường, chi phí tài trợ giảm khi các giao dịch repo làm tăng nhu cầu về tài sản thông qua việc tăng đòn bẩy, tạo ra nhiều nhu cầu hơn và giá cao hơn trong một vòng tròn lành mạnh (khi thị trường đang tăng).

Về bản chất, repo là một cơ chế để tương tác liên tục giữa tài sản thế chấp và dự trữ, khiến tính thanh khoản của chúng tăng lên.

Điều này có nghĩa là nguồn cung tài sản thế chấp cơ bản được sử dụng cho giao dịch repo - chủ yếu là TPCP (khoảng 3/4 các giao dịch repo song phương sử dụng TPCP) - ngày càng có ảnh hưởng đối với hiệu suất của tài sản và chính phủ Mỹ là một ngân hàng ngầm trên thực tế với tư cách là bên phát hành tài sản thế chấp đó.

Việc SVB phá sản đã làm nổi bật vai trò quan trọng của thị trường repo đối với khả năng hoạt động trơn tru của thị trường tài sản và hỗ trợ giá cả. Chương trình Tài trợ kỳ hạn ngân hàng (BTFP) của Fed cho phép người đi vay đăng ký TPCP và các tài sản thế chấp đủ điều kiện khác cho Fed để đổi lấy thanh khoản.

Điều này là chưa từng có tiền lệ, nhưng nhấn mạnh việc Fed hiểu rằng họ có thể sẽ làm trầm trọng thêm tình trạng hỗn loạn thanh khoản thay vì dập tắt nếu tăng khoản khấu trừ tài sản thế chấp. Các ngân hàng sẽ làm theo và chính đặc điểm tính thanh khoản cao của repo - dễ dàng chuyển đổi trở lại thành dự trữ - sẽ bị xóa bỏ.

Ảnh hưởng của Bộ Tài chính đối với giá tài sản đã được khuếch đại trong các quý gần đây thông qua quyết định chuyển hướng phát hành TPCP, cho phép các quỹ thị trường tiền tệ sử dụng dự trữ tại cơ sở reverse repo (RRP) để mua TPCP, duy trì tính thanh khoản và hỗ trợ thị trường tài sản.

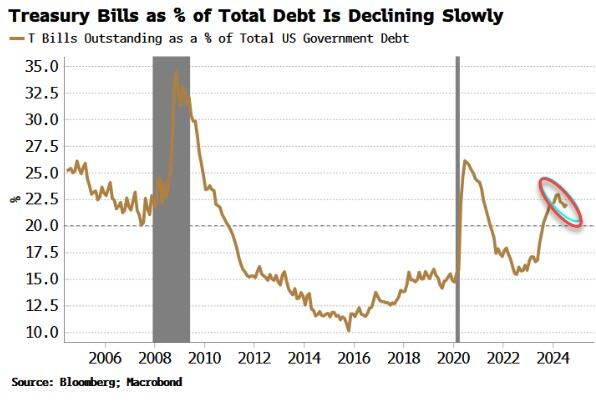

Chính phủ đang từ từ giảm lượng TPCP phát hành

Tác động của RRP đối với tài sản sẽ suy yếu khi Bộ Tài chính giảm tỷ lệ phát hành TPCP (như đang diễn ra hiện nay). Tuy nhiên, chính phủ sẽ tiếp tục đóng vai trò chủ chốt đối với thị trường thông qua các quyết định vay mượn và phát hành của mình, đồng thời tiếp tục làm suy yếu sự độc lập ngày càng mang tính danh nghĩa của Fed.

ZeroHedge