Đồng USD mất đà tăng vì cơn sốc thuế quan, xuất hiện xu hướng đảo chiều trong dài hạn?

Mai Khánh Linh

Junior Editor

Chỉ số USD (DXY) đã bất ngờ đảo chiều trong tháng này, sau khi cựu Tổng thống Donald Trump công bố loạt thuế quan mới áp lên nhiều mặt hàng nhập khẩu.

Ngay sau tuyên bố vào ngày 2/4, DXY lao dốc gần 3% chỉ trong vòng 24 giờ, xuống còn 101.27 – xóa sạch mọi đà tăng kể từ cuộc bầu cử tháng 11/2024 và ghi nhận mức giảm trong ngày mạnh nhất kể từ năm 2023. Từ đầu năm đến nay, chỉ số này đã mất 5.35% và vẫn đang trên đà suy yếu. Điều này cho thấy kỳ vọng kinh tế truyền thống đang không phát huy tác dụng.

Thông thường, việc áp thuế sẽ làm tăng lạm phát – yếu tố khiến Cục Dự trữ Liên bang Mỹ (Fed) có thể thắt chặt chính sách tiền tệ, qua đó hỗ trợ đồng USD. Tuy nhiên, thị trường lại coi các biện pháp thuế quan lần này là rủi ro đối với tăng trưởng kinh tế và bắt đầu rút khỏi đồng bạc xanh.

Đáng chú ý hơn cả, vị thế “tài sản trú ẩn an toàn” lâu nay của USD đang bị giới đầu tư nghi vấn. Theo lẽ thường, khi thị trường chứng khoán lao dốc, USD sẽ tăng giá. Nhưng vào thời điểm Mỹ công bố thuế quan mới, các chỉ số chính của Mỹ giảm gần 5%, trong khi đồng USD không hề bật tăng.

Ngân hàng Deutsche Bank nhận định đây là tín hiệu cho thấy “niềm tin thể chế đối với Mỹ đang suy giảm”, trong khi Ngân hàng Quốc gia Úc (National Australia Bank) cho rằng đồng USD đã không còn tạo dựng được niềm tin như một đồng tiền dự trữ, ngay cả trong thời kỳ khủng hoảng.

Kẹt giữa áp lực giá và nguy cơ suy thoái

Tác động kinh tế từ các biện pháp thuế quan đang tạo ra thế lưỡng nan. Một mặt, thuế đẩy giá cả lên do làm hàng nhập khẩu đắt đỏ hơn; mặt khác, chúng kìm hãm tăng trưởng khi làm giảm chi tiêu tiêu dùng và đầu tư kinh doanh. Thuế nhập khẩu từ Trung Quốc đã lên tới 54%, trong khi các quốc gia như EU và Việt Nam cũng đang phải đối mặt với các biện pháp hạn chế nghiêm ngặt. Hiện toàn bộ hàng nhập khẩu vào Mỹ đều bị áp thuế tối thiểu 10%.

Theo Tổ chức Tax Foundation, các chính sách này có thể khiến mỗi hộ gia đình Mỹ phải chi thêm từ 1,900 đến 4,700 USD mỗi năm. Thu nhập dự kiến giảm 1.9%, trong khi lợi nhuận doanh nghiệp thuộc chỉ số S&P 500 có thể giảm từ 2% đến 3%. Dự báo tăng trưởng GDP đã bị hạ từ 2.3% xuống còn 1.8%. Do đó, thị trường hiện kỳ vọng Fed sẽ phải hạ lãi suất – yếu tố tiếp tục gây áp lực lên đồng USD.

Trong quý I/2025, các nhà đầu tư nước ngoài đã rút khỏi thị trường trái phiếu Mỹ 42 tỷ USD – mức thoái vốn lớn nhất kể từ năm 2022. Đồng thời, xuất khẩu của Mỹ trị giá 330 tỷ USD đang chịu áp lực do các biện pháp trả đũa từ các đối tác thương mại.

Số liệu từ IMF cho thấy dự trữ ngoại hối toàn cầu đang dịch chuyển: các ngân hàng trung ương tăng tỷ trọng nắm giữ đồng euro và nhân dân tệ, trong khi tỷ trọng của USD đang giảm dần. Từ mức 59% vào cuối năm 2024, tỷ trọng này có thể giảm xuống dưới 55% vào năm 2030. Deutsche Bank gọi đây là sự suy yếu trong vai trò “lưu trữ giá trị” của đồng USD.

Dư chấn từ chiến tranh thương mại 2018

Những diễn biến hiện tại gợi nhớ đến cuộc chiến thương mại mà ông Trump khởi xướng trong nhiệm kỳ đầu tiên, giai đoạn 2018–2020. Tuy nhiên, các biện pháp lần này có phạm vi rộng hơn. Nếu như trước đây thuế suất trung bình tăng từ 3.4% lên 19.3%, thì hiện nay đã tăng từ 2.5% lên 16.5%.

Năm 2018, DXY giảm 4.1%. Hiện tại, mức giảm đã sâu hơn – 6%. Dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào Mỹ cũng đã giảm 12%. Các chuyên gia tại JPMorgan lưu ý rằng các mức thuế mới được ban hành một cách thiếu nhất quán và dàn trải trên nhiều lĩnh vực, làm gia tăng mức độ bất định trên thị trường.

Mục tiêu chính của ông Trump là đưa hoạt động sản xuất trở lại Mỹ. Tuy nhiên, với điều kiện kinh tế hiện nay, đây là mục tiêu khó khả thi. Tiền lương theo giờ trong ngành sản xuất tại Mỹ hiện ở mức trung bình 28.50 USD – cao gấp 4 lần so với Mexico. Thêm vào đó, việc xây dựng công suất sản xuất mới trong các ngành chiến lược như chip bán dẫn hay pin có thể mất từ 3 đến 5 năm.

Ngay cả thuế đối với ô tô nhập khẩu từ Canada cũng đã ảnh hưởng đến 4 tỷ USD hàng xuất khẩu từ bang Michigan. Trong khi đó, ảnh hưởng đối với các đồng tiền của thị trường mới nổi lại diễn biến trái chiều. Đồng CNY/USD đang suy yếu, nhưng áp lực lên USD/MXN và USD/TRY lại giảm. Diễn biến phân hóa này khiến việc ổn định giá cả trở nên khó khăn hơn đối với Fed.

Theo kịch bản cơ sở của thị trường – với xác suất 60% – DXY dự kiến sẽ dao động trong vùng 99–103 trong suốt năm 2025, sau đó dần lùi về vùng 92–95 vào năm 2027.

Những rủi ro có thể đẩy USD tăng trở lại bao gồm: căng thẳng địa chính trị, lạm phát tăng trở lại hoặc Fed chuyển sang lập trường diều hâu hơn. Ngược lại, các yếu tố có thể khiến USD suy yếu tiếp gồm: biện pháp trả đũa mới từ đối tác thương mại, nguy cơ suy thoái và lo ngại ngày càng tăng về thâm hụt ngân sách liên bang.

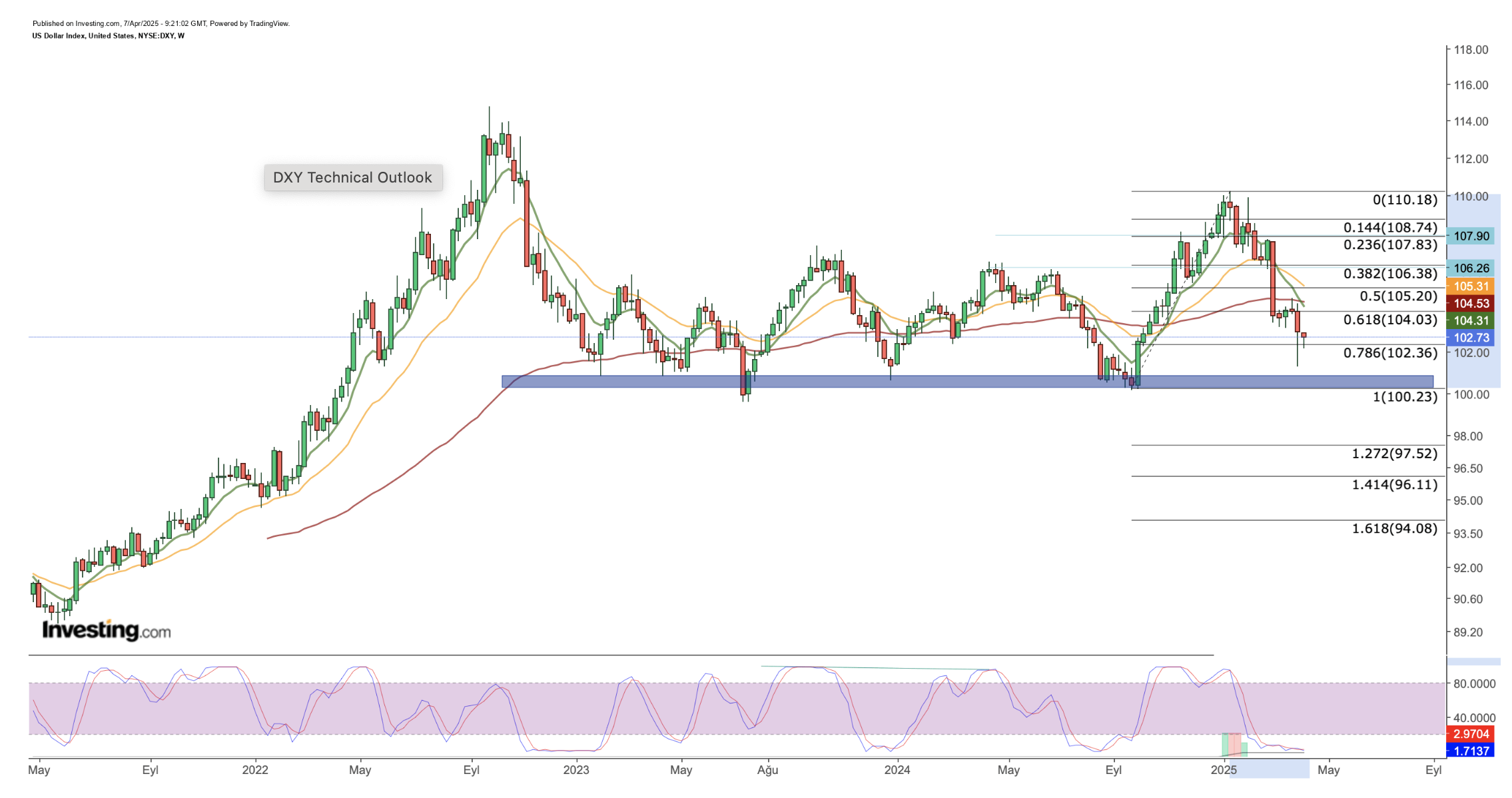

Phân tích kỹ thuật: DXY dưới áp lực

Chỉ số USD

Sau cú giảm mạnh trong tháng trước, DXY đã cố gắng ổn định quanh mức Fibonacci retracement 0.618 tại ngưỡng 104. Tuy nhiên, trong bối cảnh bất định hiện nay, đồng USD không thể phục hồi rõ rệt. Việc công bố các mức thuế diện rộng hồi tháng 4 đã khiến DXY tiếp tục mất giá, xuyên thủng ngưỡng hỗ trợ 104 so với rổ 6 đồng tiền chủ chốt.

Sau khi rơi xuống mức 101.27 tuần trước, DXY hiện đang bám trụ trên ngưỡng hỗ trợ thứ hai tại 102.36 – tương ứng với mức Fibonacci retracement lui 0.786 – nhờ lực mua bắt đáy. Dù vậy, cấu trúc kỹ thuật vẫn còn yếu. Nếu các phiên đóng cửa hàng ngày tiếp tục dưới ngưỡng này, DXY có thể giảm tiếp về ngưỡng tâm lý 100.

Động lực này sẽ khiến xu hướng giảm trở nên rõ rệt hơn, như được chỉ báo qua các đường trung bình động ngắn hạn và chỉ số xung lực thị trường. Khi đó, chỉ số này có thể hoàn tất chu kỳ hiện tại bằng việc lùi về mức Fibonacci extension trong khoảng 94–97.

Ở chiều ngược lại, nếu Fed nhấn mạnh rằng nguy cơ lạm phát lớn hơn rủi ro suy thoái và giữ lập trường diều hâu, điều này có thể hỗ trợ sự phục hồi của đồng USD. Trong trường hợp đó, DXY có thể tìm thấy điểm tựa tại vùng 102 và bật tăng trở lại. Khi đó, vùng 104–105 sẽ trở thành vùng kháng cự quan trọng trong bất kỳ nỗ lực hồi phục nào.

Một kỷ nguyên mới cho đồng USD?

Chính sách thuế mới của ông Trump có thể làm thay đổi những yếu tố nền tảng lâu nay chi phối sức mạnh của đồng USD. Từ sau tuyên bố, thị trường không còn tập trung vào các yếu tố truyền thống như lạm phát, lãi suất hay cán cân thương mại, mà chuyển sang cân nhắc những yếu tố rộng hơn – như triển vọng tăng trưởng, niềm tin của doanh nghiệp và vai trò kinh tế toàn cầu của Mỹ.

Trong bối cảnh vị thế “tài sản an toàn” của USD đang lung lay, xu hướng tăng dài hạn của đồng tiền này đang đối mặt với sức ép đáng kể. Giờ đây, các nhà đầu tư dường như đang đặt nặng rủi ro chính trị bên cạnh các yếu tố vĩ mô thông thường.

Investing.com