Cuộc chiến nâng dự báo: Short squeeze "ép" các nhà phân tích phải thay đổi quan điểm về chứng khoán Mỹ

Đặng Thùy Linh

Junior Analyst

Kể từ khi đại dịch xảy ra, các chiến lược gia trên Phố Wall đã liên tục đánh giá thấp hiệu suất của thị trường chứng khoán Mỹ trong các dự báo hàng năm, dẫn đến một cuộc chạy đua "điên cuồng" nhằm nâng triển vọng của họ vào cuối năm.

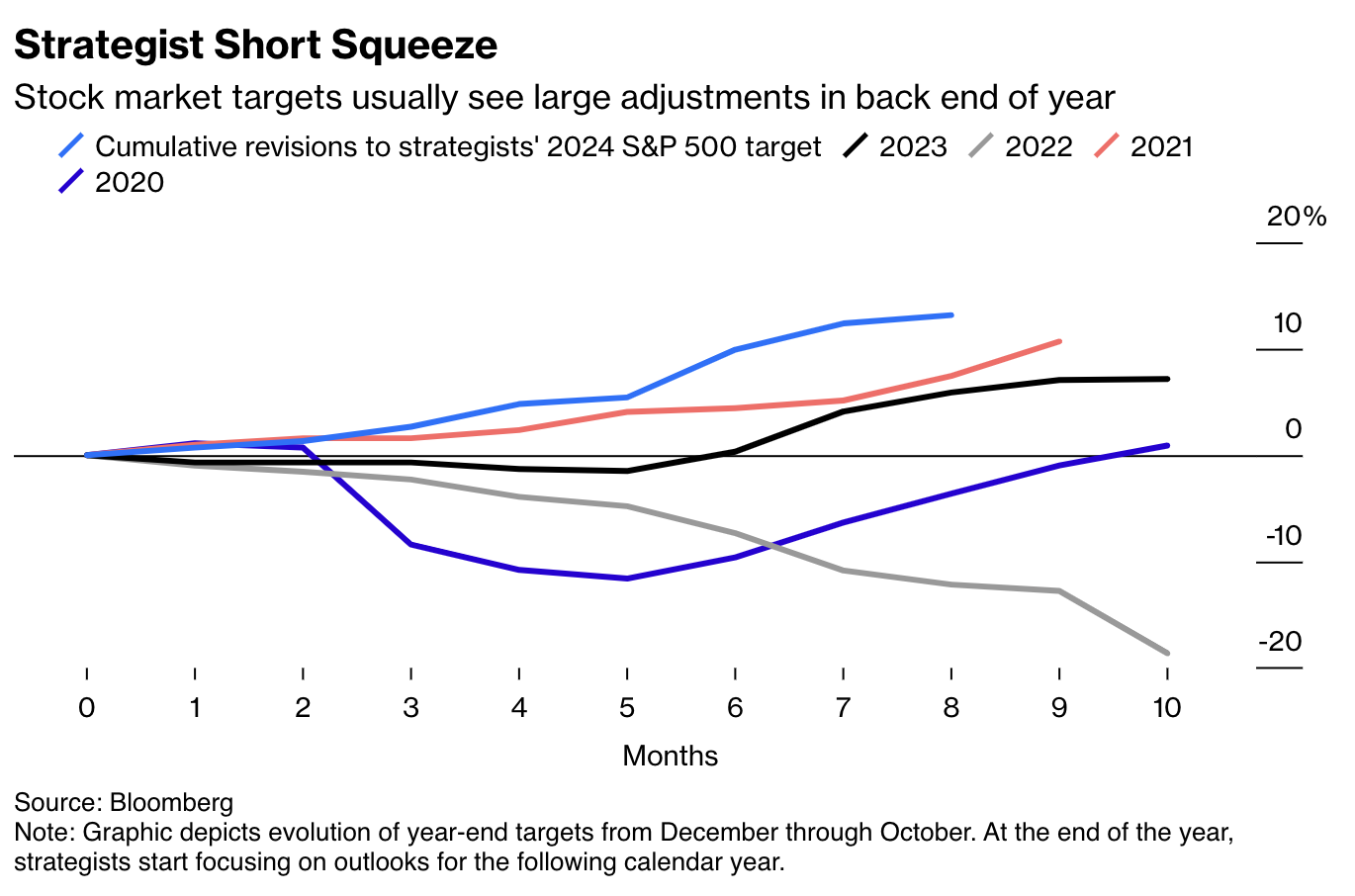

Hàng loạt các đợt điều chỉnh tăng được mô tả giống như “short squeeze” - tình huống mà các nhà giao dịch buộc phải đóng vị thế short liên tục - thường củng cố đà tăng của chứng khoán. Theo đó, năm nay đã chứng kiến tình trạng short squeeze lớn nhất trong một thập kỷ của các chiến lược gia và những xu hướng thay đổi theo mùa cho thấy điều này sẽ tiếp tục diễn ra trong những tháng tới.

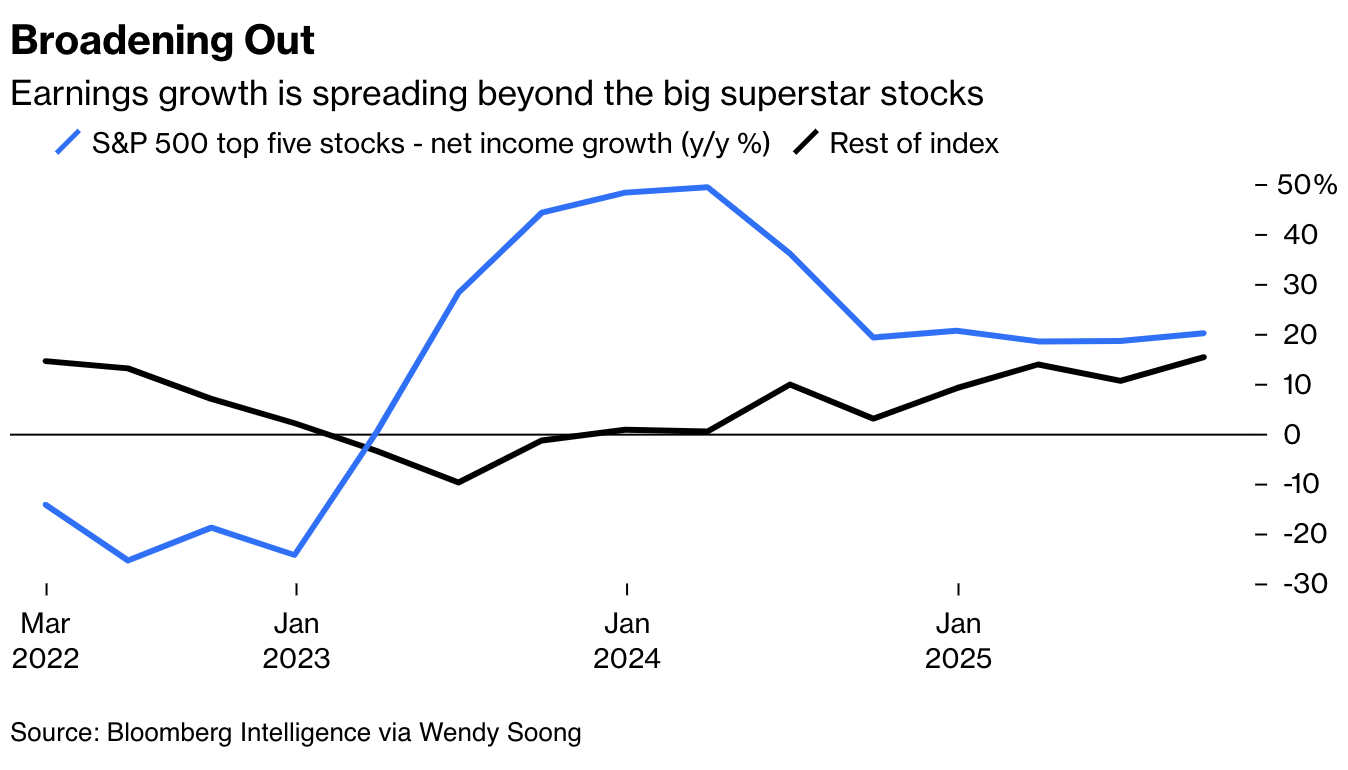

Nhìn chung, việc dự đoán như vậy luôn không chính xác, và thị trường này lại càng khó khăn với các chiến lược gia. Đầu tiên, hiệu suất vượt trội của các công ty tăng trưởng vốn hóa lớn đã phá vỡ các mô hình truyền thống nhằm để dự đoán giá trị hợp lý của chỉ số S&P 500 dựa trên tình trạng kinh tế vĩ mô và lãi suất. Chỉ có 5 công ty - Nvidia, Apple, Microsoft, Alphabet và Amazon.com - đã lý giải gần 50% hiệu suất của chỉ số này kể từ đầu năm 2020, điều đó có nghĩa là các mô hình vĩ mô sẽ không chính xác nếu không tính đến câu chuyện đặc thù của từng công ty, bao gồm cả xu hướng trí tuệ nhân tạo. Mặc dù một số cổ phiếu đã được hưởng lợi từ đà tăng của P/E, nhưng phần lớn nguyên nhân khiến giá cổ phiếu tăng cao là do doanh thu và lợi nhuận của các công ty này thực sự tăng trưởng.

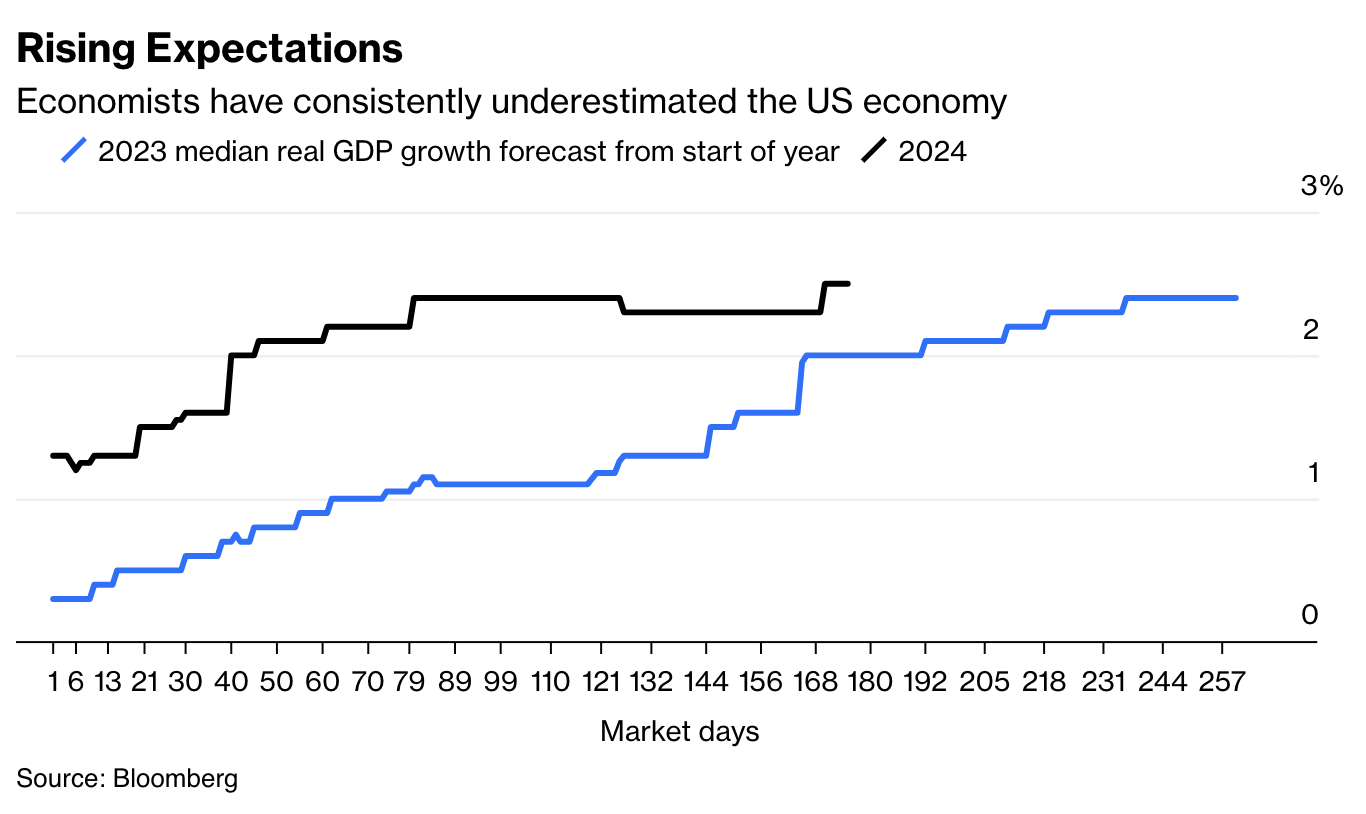

Thứ hai, các chuyên gia kinh tế và chiến lược gia liên tục đánh giá sai sức mạnh của nền kinh tế. Vào đầu năm 2023, ước tính trung bình cho thấy các nhà kinh tế được Bloomberg khảo sát cho rằng Hoa Kỳ sẽ tăng trưởng chậm trong năm đó. Tuy nhiên, nước này đã chứng kiến tăng trưởng kinh tế đạt 2.5% và dự kiến sẽ tiếp tục duy trì đà tăng trưởng như vậy trong năm nay. Phần lớn lỗi dự báo có lẽ là do quá phụ thuộc vào các quy tắc cũ, bao gồm cả quan điểm cho rằng việc tăng lãi suất của Cục Dự trữ Liên bang thường dẫn đến suy thoái kinh tế. Điều đó có thể đúng trong các chu kỳ kinh tế "bình thường", nhưng không đúng sau thời kỳ đại dịch khi các nhà tuyển dụng đang muốn dữ chân người lao động, người tiêu dùng đang khao khát trở lại nhà hàng cũng như buổi hòa nhạc và chủ nhà thường có lãi suất thế chấp 3%, hiện đang "bơi" trong tài sản thế chấp. Các chuyên gia kinh tế cũng có thể đã đánh giá thấp tác động kinh tế vĩ mô, với chi phí vốn từ cuộc đua AI cùng với các chính sách công nghiệp của Tổng thống Joe Biden.

Mặc dù vậy, trung bình các nhà chiến lược được khảo sát bởi Bloomberg vẫn dự đoán chỉ số S&P 500 sẽ giảm khoảng 3% vào cuối năm, giảm từ mức đóng cửa tuần trước là 5,648 xuống còn 5,469 (trung bình: 5,600; phạm vi: 4,200-6,000).

Điều đó thật khó hiểu vì nhiều yếu tố của câu chuyện năm 2023-2024 vẫn còn nguyên. Mô hình GDPNow của Fed Atlanta cho thấy nền kinh tế hiện đang tăng trưởng với tốc độ là 2.5% y/y. Khoảng 81% các công ty trong S&P 500 đã vượt ước tính của Phố Wall trong mùa báo cáo kết quả kinh doanh hiện tại, bao gồm cả những công ty dẫn đầu về tiêu dùng Target và Walmart. Chi phí vay dài hạn đã bắt đầu giảm mạnh trước khi Fed dự kiến cắt giảm lãi suất vào tháng 9. Số đơn xin trợ cấp thất nghiệp ban đầu cho thấy tình trạng sa thải không tăng quá mức và sự sụt giảm gần đây của nhà sản xuất chip AI Nvidia chủ yếu là do những vấn đề trong sản xuất của từng công ty, thay vì triển vọng dài hạn của AI.

Trong khi đó, nhóm cổ phiếu còn lại trên Phố Wall có vẻ đang phát triển mạnh. Ngoại trừ 5 cổ phiếu hàng đầu, tăng trưởng lợi nhuận của các thành viên trong S&P 500 dự kiến sẽ tăng tốc đến năm 2025.

P/E forward của S&P 500 đang dao động quanh 21.3, mức đỉnh trong lịch sử. Không nên bỏ qua điều này ngay cả khi phần lớn nó phản ánh sự thay đổi trong thành phần của chỉ số. Tuy nhiên, định giá cao được củng cố bởi các yếu tố cơ bản và những câu chuyện hấp dẫn có thể duy trì trong thời gian dài. Và với một đợt short squeeze của các nhà chiến lược dường như đang diễn ra vào mùa thu và mùa đông này, thật khó để tưởng tượng rằng sự điều chỉnh lớn sẽ xảy ra trong thời gian gần..

Bloomberg