Cánh cửa xoay trục chính sách hẹp dần tại Mỹ và Châu Âu, phố Wall quay sang thị trường mới nổi

Nguyễn Thanh Thùy Dung

Junior Analyst

Với hy vọng xoay trục chính sách tiền tệ ở Mỹ và châu Âu đã tan thành mây khói, các nhà quản lý quỹ từ Goldman Sachs đến Citigroup đang cho rằng việc cắt giảm lãi suất ở các thị trường mới nổi sẽ là một chủ đề đầu tư chính trong nửa cuối năm 2023.

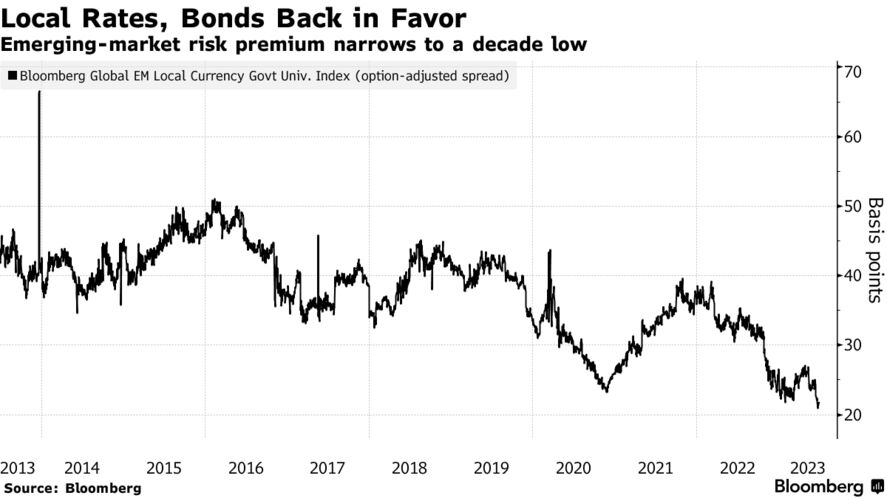

Trái phiếu tại các nước đang phát triển đã vượt trội so hơn với trái phiếu kho bạc Hoa Kỳ, với phần bù rủi ro trung bình giảm xuống mức thấp nhất trong một thập kỷ. Điều này đã khiến Goldman Sachs Group khuyến nghị khách hàng giao dịch các hợp đồng hoán đổi lãi suất tại thị trường Indonesia, Israel và Nam Phi để hưởng lợi suất cố định, ngân hàng Citigroup cũng ra khuyến nghị tương tự với trái phiếu của Ấn Độ, Hàn Quốc và Brazil. Trong khi đó, HSBC Holdings Plc ủng hộ trái phiếu dài hạn, đặc biệt là ở Mỹ Latinh.

Sự lạc quan này đến từ việc các nền kinh tế mới nổi đang vượt qua các quốc gia lớn hơn trong việc đạt được mức đỉnh lạm phát và lãi suất cuối cùng. Số lượng các nước đang phát triển tạm dừng tăng lãi suất đang tăng lên: Đài Loan, Ấn Độ, Indonesia, Ba Lan và Mexico. Hungary thậm chí còn cắt giảm lãi suất và phát tín hiệu nới lỏng hơn nữa, trong khi ngân hàng trung ương Brazil để ngỏ khả năng cắt giảm lãi suất vào tháng 8.

Paul Greer, nhà quản lý tiền tệ tại Fidelity International, cho biết: “Các ngân hàng trung ương ở thị trường mới nổi đang kiềm chế lạm phát hiệu quả hơn rất nhiều so với các nước phát triển và hiện đang gặt hái thành quả. Gần đây, chúng tôi nghĩ rằng các ngân hàng trung ương của các thị trường mới nổi sẽ đợi cho đến khi Cục Dự trữ Liên bang bật đèn xanh cho việc nới lỏng thì họ mới bắt đầu cắt giảm. Nhưng giờ chúng tôi cho rằng việc nới lỏng ở những quốc gia này sẽ xảy ra bất kể chính sách của Fed là gì.”

Điều khiến các quốc gia đang phát triển tiến hành cắt giảm lãi suất một cách nhanh chóng là do chi phí đi vay danh nghĩa cao kết hợp với lạm phát hạ nhiệt và ít biến động tiền tệ. Chỉ số lạm phát của các thị trường mới nổi từ Citi đã giảm 11 tháng liên tiếp trong 12 tháng tính đến tháng 5, cho thấy áp lực lạm phát đang chậm lại đáng kể. Không giống như Hoa Kỳ hay Châu Âu, các quốc gia gồm Indonesia và Thái Lan đã đưa lạm phát về phạm vi mục tiêu, trong khi Brazil cũng sắp về đích.

Hợp đồng hoán đổi lãi suất, trả lãi suất thả nổi rồi nhận lãi suất cố định và ngược lại, đã trở thành “điểm dừng chân” đầu tiên của các nhà quản lý tiền tệ khi họ quay trở lại chủ đề xoay trục chính sách sau 2 năm toàn cầu thắt chặt mạnh tay.

Goldman Sachs cho biết các nhà đầu tư phải đồng ý nhận lãi suất cố định bằng đồng IDR, ILS và ZAR rồi trả lãi suất thả nổi trong thời hạn 5 năm. Citigroup cho biết giao dịch người nhận nên tập trung vào lợi suất 2 năm của Hàn Quốc với kỳ vọng Ngân hàng Trung ương Hàn Quốc sẽ bắt đầu nới lỏng vào tháng 10.

Biến động tiền tệ của các nước đang phát triển giảm so với các quốc gia phát triển

Một số nhà đầu tư đang hướng tới trái phiếu, muốn sở hữu chứng khoán dài hạn - một loại tài sản hấp dẫn trong kịch bản lãi suất giảm. HSBC khuyến nghị đầu tư trái phiếu của Brazil, Mexico, Indonesia, Hàn Quốc và Cộng hòa Séc vì lạm phát đang giảm dần ở các quốc gia này và sẽ được phản ánh qua lợi suất.

USD có xu hướng yếu hơn cũng như biến động tiền tệ giảm mạnh đang khuyến khích các nhà đầu tư đặt cược vào các tài sản bằng đồng nội tệ. Một chỉ số giao dịch thực hiện bằng 8 loại tiền tệ của thị trường mới nổi đã mang lại cho các nhà đầu tư lợi nhuận gần 5% trong nửa đầu năm, mức cao nhất kể từ năm 2017.

Tuy nhiên, đà tăng được ghi nhận ở Mỹ Latinh, khiến các nhà đầu tư đặt cược ZAR hay CNY sẽ giảm. Các chiến lược gia cho rằng việc dự đoán các NHTW sẽ cắt giảm lãi suất trong nửa cuối năm 2023 cũng đưa ra xu hướng lựa chọn tương tự. Châu Mỹ Latinh và các quốc gia Châu Á đang phát triển nằm trong danh sách yêu thích của hầu hết các nhà quản lý quỹ.

Neil Shearing, nhà kinh tế trưởng tại Capital Economics đã viết: “Trong khi các nhà hoạch định chính sách ở các nền kinh tế tiên tiến bị chỉ trích trước tình hình lạm phát dai dẳng, thì uy tín của những quan chức này ở các nền kinh tế mới nổi vẫn còn nguyên vẹn, cho thấy quá trình hoạch định chính sách của khu vực mới nổi đã tốt hơn”.

Bloomberg