Các quỹ đầu tư đang "đồng lòng" hơn bao giờ hết vào triển vọng tăng của đồng Yên Nhật

Tú Đỗ

Senior Economic Analyst

Thị trường ngày càng đặt cược nhiều hơn vào xu hướng tăng của đồng Yên, bất chấp khối lượng này trồi sụt nhiều lần kể từ đầu năm nay.

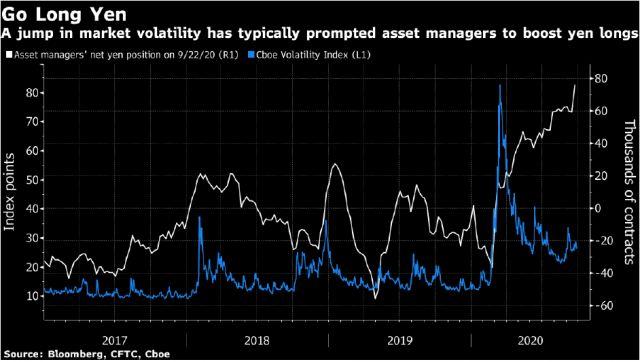

Các nhà quản lý tài sản đã gia tăng vị thế mua ròng đối với đồng JPY lên mức kỷ lục vào tuần trước, số lượng mua ròng quyền chọn và tương lai đã tăng thêm 16,614 lên mức 76,012 hợp đồng trong tuần 16-22/09, theo như dữ liệu từ Ủy ban giao dịch hàng hóa tương lai Hoa Kỳ (CFTC). Đây là mức cao nhất kể từ năm 2006.

"Bối cảnh đang ngày càng khó đoán đến từ cuộc bầu cử Tổng thống Mỹ và Brexit cùng với tình hình dịch bệnh," giám đốc chiến lược ngoại hối tại Mizuho Securities Co. ở Tokyo, Kengo Suzuki, nhận định. "Điều này ám chỉ những thách thức phía trước đối với đồng đô-la, Bảng Anh và EUR, bởi vậy việc mua vào đối với đồng Yên sẽ là con đường ít chông gai nhất".

Kể từ sau tháng 3, đồng Yên đã có một vài lần cố gắng vượt mốc 104 so với USD, tuy nhiên đều không thành công. Rào cản chính đến từ dòng chảy vốn đầu tư ra nước ngoài của Nhật Bản, do các nhà quản lý quỹ tìm kiếm các tài sản thay thế với mức lợi suất cao hơn. Một đồng nội tệ mạnh sẽ chỉ khuyến khích các nhà đầu tư tăng cường mua các tài sản ở nước ngoài.

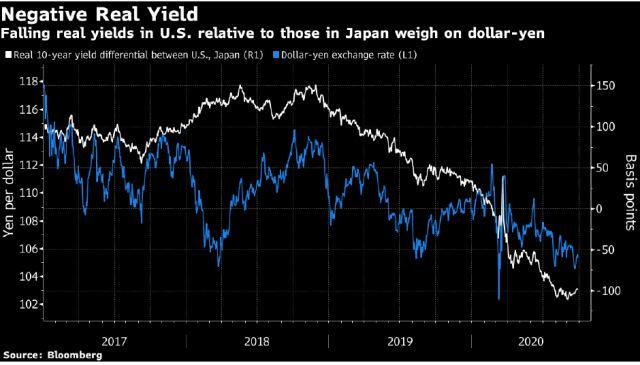

Mặc dù vậy, lợi suất thực cũng là một yếu tố hỗ trợ quan trọng đối với đồng Yên sau sự sụt giảm của lãi suất toàn cầu. Mức tăng giá tiêu dùng tại Nhật Bản (ngoại trừ thức ăn tươi sống) đã chậm lại về mức -0,4% vào tháng trước, mức thấp nhất kể từ năm 2016. Và với việc tân Thủ tướng Yoshihide Suga đang muốn cắt giảm cước điện thoại di động thêm 40%, lạm phát kỳ vọng có thể sẽ tiếp tục sụt giảm, qua đó thúc đẩy lãi suất thực của đồng Yên tăng lên.

"Trong khi lợi suất thực của Mỹ đang là gần -100 điểm, mức lạm phát âm của Nhật Bản khiến cho lợi suất thực của đồng Yên ở mức cao hơn," giám đốc chiến lược ngoại hối và trái phiếu nước ngoài tại SMBC Nikko Securities Inc.,, Makoto Noji, lưu ý. "Về lý thuyết, đây chính là thời điểm để mua vào đồng Yên."