Báo cáo hàng hóa hàng tuần

Diệu Linh

Junior Editor

Tổng hợp bởi chuyên gia của MUFG, tập đoàn tài chính toàn cầu

Hàng hóa toàn cầu

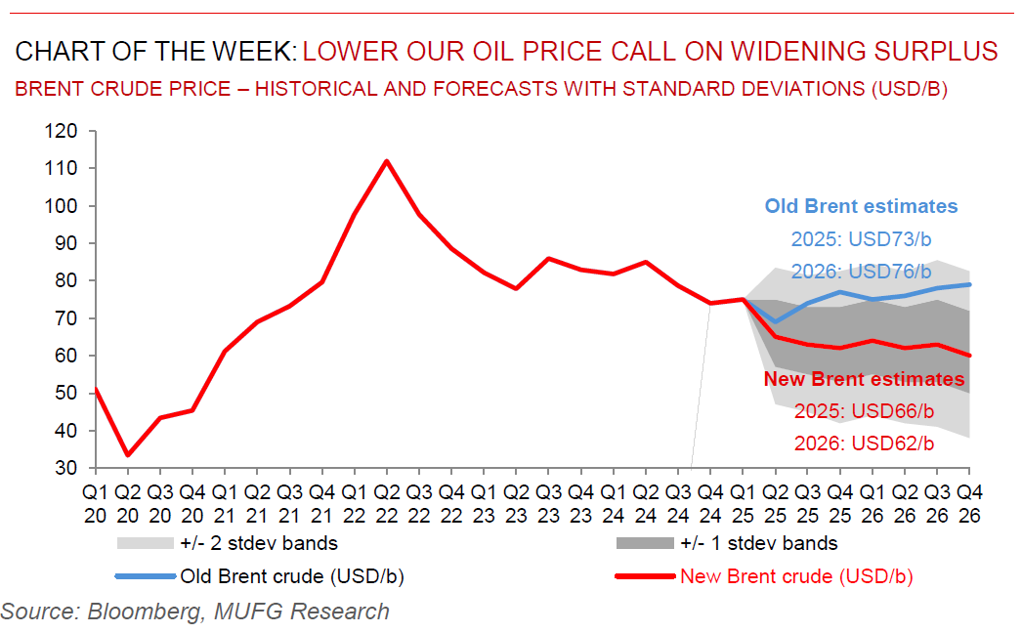

Thị trường toàn cầu đã hỗn loạn sau các thông báo "Ngày Giải phóng" vào ngày 2 tháng 4, với thị trường chứng khoán mất đi hàng nghìn tỷ USD, chênh lệch tín dụng nới rộng, giá dầu sụt giảm và tiền tệ biến động mạnh. Một sự thay đổi trong chính sách thương mại là con đường rõ ràng nhất để phục hồi. Chúng tôi đã chứng kiến một phiên bản của điều đó, bắt đầu bằng lệnh tạm dừng 90 ngày đối với thuế quan đối ứng, miễn thuế quan đối với các sản phẩm cụ thể và sự cởi mở rõ ràng của Mỹ trong đàm phán với Trung Quốc. Mặc dù những thay đổi khiêm tốn này đã làm giảm xác suất của kịch bản giảm giá, nhưng "Trump put" không mở rộng sang lĩnh vực năng lượng, vì chính quyền Mỹ vẫn kiên quyết ưu tiên giá dầu thấp hơn. Chúng tôi đã thận trọng khi điều chỉnh dự báo cuối năm 2024 cho dầu thô Brent đạt trung bình 73 USD/thùng và 76 USD/thùng vào năm 2025 và 2026, tương ứng, sau "Ngày Giải phóng" do sự thay đổi liên tục trong các diễn biến kinh tế vĩ mô toàn cầu. Khi mọi thứ dần ổn định, chúng tôi hiện tin chắc rằng chúng ta đã vượt qua đỉnh điểm của các "cú sốc" thuế quan mới và có thể đã qua đỉnh điểm của sự bất ổn chính sách. Điều quan trọng là, trong khi giao dịch "giảm leo thang" có thể còn dư địa tăng ở một số tài sản rủi ro, điều này không báo hiệu sự phục hồi hoàn toàn cho dầu thô. Các ước tính cơ bản mới của chúng tôi cho thấy tăng trưởng nhu cầu dầu toàn cầu yếu hơn do thuế quan (0.5 triệu thùng/ngày vào năm 2025), cùng với tăng trưởng nguồn cung mạnh (OPEC+ và ngoài OPEC+) (1.6 triệu thùng/ngày vào năm 2025), sẽ thúc đẩy sự dư thừa dầu lớn vào năm 2025 (1.1 triệu thùng/ngày) và 2026 (0.7 triệu thùng/ngày). Lượng cung vượt cầu lớn như vậy, cùng với biến động ngụ ý gia tăng, đang khiến chúng tôi phải điều chỉnh mức giá dầu Brent xuống thấp hơn, đạt 66 USD/thùng và 62 USD/thùng vào năm 2025 và 2026, tương ứng. Chắc chắn, Fed put và gói kích thích của Trung Quốc có thể tạo ra mức sàn cho giá dầu, nhưng hiện tại thật khó khăn để trở thành người lạc quan về dầu.

Năng lượng

Giá dầu đã chứng kiến đợt giảm lớn nhất kể từ tháng 11 năm 2021 vào tháng trước, trước những dấu hiệu cho thấy nhu cầu dầu toàn cầu yếu ớt, với dầu thô Brent một lần nữa kiểm tra mức 60 USD/thùng (58 USD/thùng là mức thấp gần đây vào ngày 9 tháng 4). Chiến lược chính sách thuế quan biến động của chính quyền Mỹ, đặc biệt là những chính sách liên quan đến Trung Quốc, đã khiến các nhà giao dịch vốn đã lo ngại về tình trạng cung vượt cầu kéo dài trong năm nay (có từ trước nhiệm kỳ thứ hai của Tổng thống Trump), càng thêm lo lắng về các yếu tố cơ bản đang suy yếu. Các dữ liệu kinh tế quan trọng từ Mỹ (GDP và bảng lương) dường như củng cố quan điểm rằng thuế quan của Mỹ (và các biện pháp đáp trả), đang làm suy yếu tăng trưởng và thúc đẩy sự bất ổn về quy mô suy yếu ở phía nhu cầu của phương trình dầu. Trong khi đó, giá khí đốt tự nhiên ở châu Âu (TTF) tiếp tục giảm mạnh, hiện đang dao động gần mức 30 EUR/MWh. Cuộc chiến thương mại đang diễn ra tiếp tục đè nặng lên nhu cầu khí đốt toàn cầu, tạo không gian cho nhiều khí đốt nhập khẩu hơn vào lục địa châu Âu – hỗ trợ việc tích trữ của châu Âu hiện đang được tiến hành để lấp đầy đầy đủ trước mùa sưởi ấm mùa đông.

Kim loại cơ bản

Sự phục hồi trên khắp thị trường kim loại cơ bản tiếp tục diễn ra với chất xúc tác mới nhất đến từ các tín hiệu của Mỹ về một giọng điệu hòa giải hơn đối với Trung Quốc trong cuộc chiến thương mại của họ. Trong khi hy vọng về gói kích thích tăng tốc của Trung Quốc và nhu cầu vẫn vững chắc (và các yếu tố cơ bản vi mô) ở Trung Quốc có thể giữ giá đi ngang trong ngắn hạn, chúng tôi cho rằng sự mất đà nhu cầu toàn cầu đang nổi lên và ngày càng rõ ràng trong những tháng tới cuối cùng sẽ gây áp lực lên thị trường kim loại cơ bản, theo quan điểm của chúng tôi. Do đó, chúng tôi vẫn thận trọng, đặc biệt đối với đồng, do tính nhạy cảm lịch sử của nó với sự bất ổn tăng trưởng toàn cầu.

Kim loại quý

Các nhà đầu tư lo lắng trước cuộc chiến thương mại toàn cầu ngày càng gia tăng, đã đổ xô vào các quỹ ETF vàng trong quý 1 năm 2025, với dòng vốn chảy vào thúc đẩy đợt tăng giá 19% của kim loại quý trong giai đoạn ba tháng, theo Hội đồng Vàng Thế giới. Mặc dù liên tục ghi nhận các đỉnh mới, niềm tin của chúng tôi vẫn kiên định rằng chúng tôi còn cách xa vùng quá mua hoặc bong bóng, và duy trì các dự báo trên mức ước tính đồng thuận của chúng tôi về việc giá vàng sẽ tăng vọt lên cao hơn nữa và đạt 3,850 USD/oz vào cuối năm và vượt ngưỡng 4,000 USD/oz vào quý 2 năm 2026.

Hàng hóa khối lượng lớn

ArcelorMittal đã cảnh báo rằng thuế quan của Mỹ và sự hỗ trợ của châu Âu đối với các nhà sản xuất thép nội địa đang thúc đẩy giá, mặc dù khả năng gián đoạn từ sự bất ổn thương mại toàn cầu là cao. Công ty dự báo nhu cầu thép thấp hơn so với dự kiến trước đây, điều chỉnh ước tính tăng trưởng tiêu thụ toàn cầu ngoài Trung Quốc năm 2025 từ 2.5-3.5%.

Nông nghiệp

Giá ngũ cốc đã giảm trong các phiên gần đây do thời tiết tốt hơn ở các quốc gia sản xuất lớn nhất thế giới đang củng cố triển vọng nguồn cung. Thời tiết khô hơn dự kiến sẽ cải thiện điều kiện trồng trọt trên khắp vùng Trung Tây nước Mỹ trong tuần tới, trong khi lượng mưa hạn chế trong ngắn hạn ở Argentina và Brazil sẽ thuận lợi cho việc thu hoạch, theo dự báo của Vaisala.

MUFG