Bài kiểm tra tâm lý Rorschach: Nhìn biểu đồ này bạn thấy điều gì?

Bùi Thu Phương

Junior Analyst

Không có biến động lớn nào trong tuần vừa qua. Chỉ số S&P và Nasdaq giảm khoảng 1% trong khi đó lợi suất trái phiếu chính phủ kỳ hạn 10 năm tăng 20 bps. Các nhà đầu tư giảm đặt cược vào việc cắt giảm lãi suất và đầy lùi thời điểm bắt đầu hạ lãi suất. Tất cả dường như “bình thường”. Vậy tại sao chúng ta lại có được một biểu đồ như thế này?

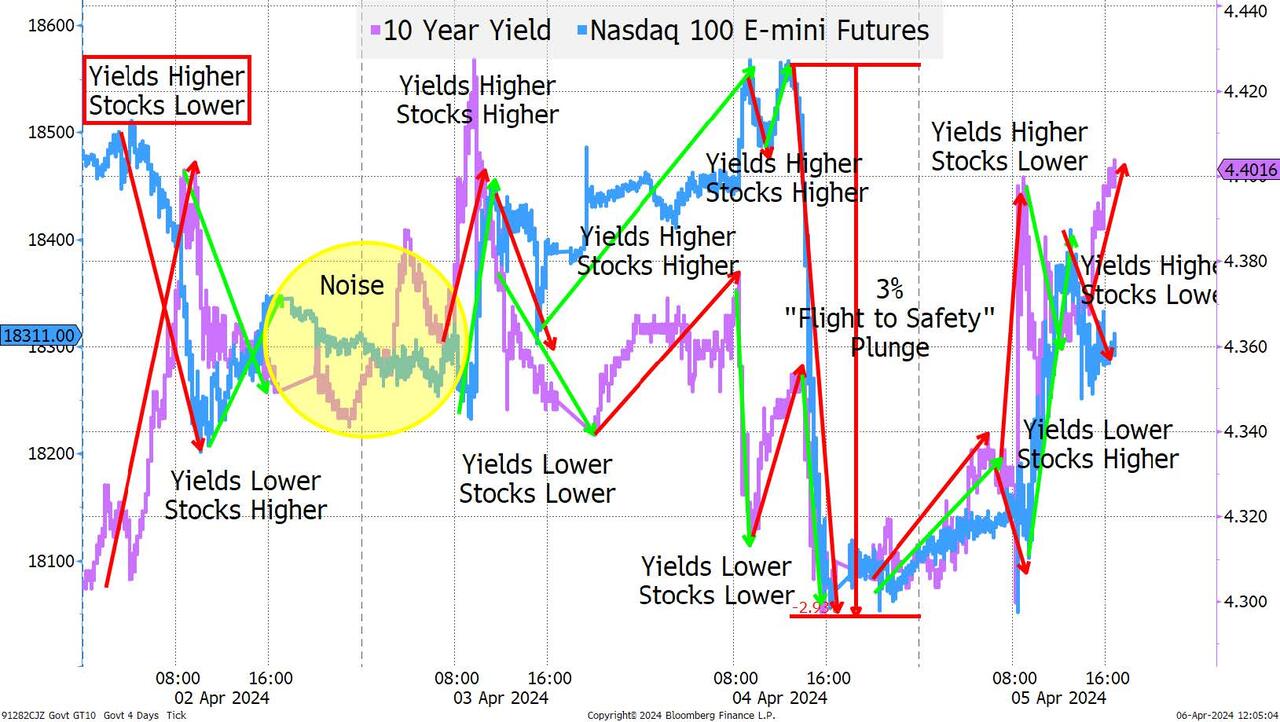

Diễn biến thị trường chứng khoán và lợi suất TPCP kỳ hạn 10 năm

Biều đồ thị trường giống như bài kiểm tra tâm lý Rorschach, mọi người nhìn thấy những gì mà họ muốn thấy. Tác giả bài viết đã nhận thấy 3 điều sau:

- Không có sự nhất quán giữa chứng khoán và trái phiếu. Đôi khi chúng ta nhận thấy một số biến động động tương quan thuận chiều, nhưng sau đó lại thấy nhiều biến động tương quan nghịch đảo. Có lẽ quy tắc “trái phiếu và cổ phiếu có mối tương quan với nhau” nên được loại bỏ.

- Giới đầu tư đang chuyển dịch vốn đầu tư của họ sang các loại tài sản trú ẩn an toàn. Chỉ số Nasdaq 100 đã giảm 3% từ đỉnh xuống mức đáy trong ngày. Chứng khoán sụt giảm và đà tăng của trái phiếu phần lớn do sự lo ngại rủi ro địa chính trị gia tăng tại Iran. Kể từ khi các cuộc chiến bắt đầu từ mùa thu năm ngoái, đây là lần đầu tiên thị trường ghi nhận rủi ro địa chính trị gây tác động ngay và đáng kể lên thị trường. Nhà đầu tư kỳ vọng có thêm một vài “cơn sốc” địa chính trị nữa trong tương lai gần miễn là thị trường không định giá quá mức về rủi ro (thị trường dầu mỏ sẽ phản ứng trước thị trường chứng khoán và trái phiếu về điều này). Cuộc tăng giá dầu mà tác giả bài viết mong đợi sẽ xảy ra khi căng thẳng địa chính trị leo thang. Tuy nhiên trong dài hạn, có thể sẽ không nhận thấy động thái “tìm kiếm nơi trú ẩn an toàn thực sự” bởi khi đầu tư vào trái phiếu thì lợi suất sẽ phải chịu áp lực lạm phát.

- Thanh khoản không đủ lớn. Thị trường tài chính thường phản ứng với tin tức và sự kiện theo những cách không dự đoán trước được. Sau sự sụt giảm nhanh chóng vào phiên thứ Năm, thị trường chứng khoán đã ổn định trở lại nhưng sau khi số lượng việc làm tăng vượt kỳ vọng và lợi suất trái phiếu tăng khiến thị trường tiếp tục biến động. Thị trường chứng khoán tiếp tục tăng nhờ sự phục hồi của nền kinh tế. Điều này là hợp lý nhưng lại trái ngược với quy tắc “lợi suất trái phiếu tăng cao hơn sẽ làm cho chứng khoán sụt giảm”. Thị trường chứng kiến những biến động giá lớn trong một khoảng thời gian ngắn (thứ Năm và thứ Sáu) cho thấy rằng thanh khoản thị trường không đủ lớn (và các nhà giao dịch trong ngày, quyền chọn 0DTE, v.v. đều làm tăng biến động).

Sự kiện nổi bật trong tuần trước:

- Rủi ro địa chính trị có thể quay trở lại và mức độ rủi ro chưa được định giá.

- Nền kinh tế còn nhiều tiềm năng tăng trưởng, dựa trên dữ liệu việc làm

- Ảnh hưởng đáng lo ngại từ thiên tai ví dụ như động đất tại Đài Loan

- Sự hoài nghi đối với việc đạt được một thỏa thuận thương mại giữa Mỹ và Trung Quốc. Đặc biệt là khi Mỹ muốn mở rộng thương mại và thu được lợi ích từ Trung Quốc, đồng thời hạn chế khả năng tiếp cận công nghệ cao hay một số nguồn lực quan trọng khác mà họ không muốn Trung Quốc có được.

- Dường như có nhiều người mua trái phiếu hơn người bán khi lợi suất trái phiếu vượt mức 4.4% (tin tốt đối với những người hay đi ngược xu hướng thị trường).

Tóm lại

Nhà đầu tư vẫn lo lắng về rủi ro khi đầu tư vào chứng khoán (chỉ số Russell 2000 có hiệu suất kém hơn so với S&P 500 trong tuần này). Năng lượng có thể sẽ trở thành nhóm ngành yêu thích của các nhà giao dịch vì tin rằng có nhiều yếu tố thuận lợi đang hỗ trợ lĩnh vực này, bao gồm cả rủi ro địa chính trị, mà theo tác giả là chưa được phản ánh đầy đủ trong giá cổ phiếu hiện tại.

Lợi suất TPCP kỳ hạn 10 năm dần chuyển sang phạm vi 4.4% - 4.6%. Còn có thể tăng cao hơn nữa do giảm kỳ vọng về việc Fed hạ lãi suất.

Tín dụng có thể sẽ vẫn ảm đạm. Không có nguyên nhân rõ ràng nào để kỳ vọng khoảng chênh lệch giữa lãi suất và lợi suất TPCP tăng hay lý do để mức chênh lệch này thu hẹp.

Cuối cùng, tác giả bài viết dùng câu nói “ "hãy cẩn thận ở ngoài kia" của Seargent Esterhaus để nhấn mạnh rằng rủi ro đang tăng lên và mọi người nên ý thức được mức độ rủi ro. Điều này phản ánh quan điểm: trong bất kỳ hoàn cảnh thị trường nào, việc lưu ý đến rủi ro và tiếp cận một cách thận trọng luôn là quan trọng.

Zerohedge