Áp lực lạm phát tiếp tục đè nặng lên BOE trên chặng đường nâng lãi suất trở lại

Tú Đỗ

Senior Economic Analyst

Thị trường rút ngắn thời điểm kỳ vọng nâng lãi suất trở lại của BOE sau phiên họp chính sách tháng 9

NHTW Anh chắc chắn đang ngày càng lo lắng hơn về lạm phát. Chúng tôi vẫn tiếp tục kỳ vọng rằng tình hình thị trường lao động và triển vọng tăng trưởng bớt lạc quan sẽ khiến cho BOE do dự lâu hơn so với dự báo của thị trường. Tuy vậy, có vẻ rằng lần tăng lãi suất đầu tiên sẽ diễn ra vào tháng 5 năm sau, sớm hơn 6 tháng so với dự báo của chúng tôi trước phiên họp tháng 9.

Biên bản cuộc họp BOE nhấn mạnh rằng yếu tố then chốt để quyết định thời điểm tăng lãi suất trở lại sẽ là cách mà thị trường lao động phản ứng với việc chương trình hỗ trợ tuyển dụng kết thúc vào cuối tháng này. Và nếu như dự báo của BOE chính xác và tỷ lệ thất nghiệp tiếp tục duy trì ổn định, khi đó kỳ vọng của thị trường về việc tăng lãi suất vào tháng 2 tới càng dễ dàng xảy ra.

Tuy nhiên, nếu như tỷ lệ thất nghiệp tăng lên như dự đoán của chúng tôi và áp lực từ tiền lương có dấu hiệu hạ nhiệt, thời điểm tăng lãi suất có thể sẽ tới muộn hơn so với kỳ vọng hiện tại. Dẫu vậy, chúng tôi hiện đã dời thời điểm dự đoán cho lần tăng lãi suất đầu tiên vào tháng 5 năm sau, sớm hơn 6 tháng so với dự báo trước đó.

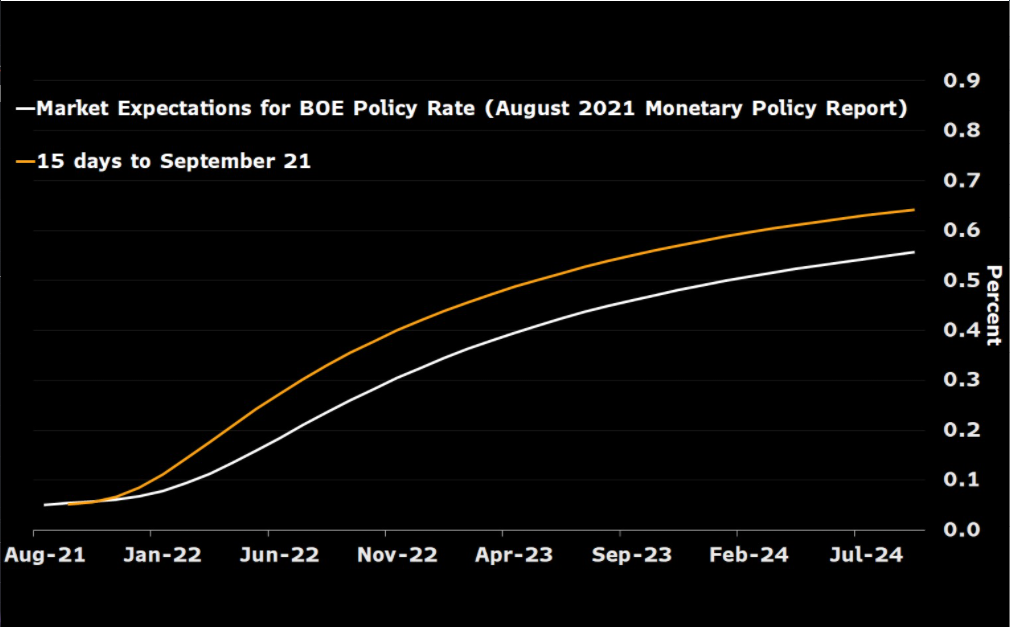

Lãi suất kỳ vọng của thị trường đã tăng lên trước phiên họp tháng 9

Các nhà làm luật đã bỏ phiếu thống nhất giữ nguyên lãi suất điều hành. Trong đó, 2 thành viên có bất đồng quan điểm đối với chương trình mua tài sản hiện tại - Michael Saunders và Dave Ramsden, khi ủng hộ việc chấm dứt sớm hoạt động mua tài sản.

Ủy ban điều hành không thay đổi định hướng chính sách đó là "nếu nền kinh tế diễn biến đúng như những gì được dự báo trong phiên họp tháng 8, một số động thái thu hẹp nới lỏng có thể sẽ cần thiết nhằm đạt được mục tiêu về lạm phát trong trung hạn". Tuy vậy, BOE cũng không quên đề cập rằng "những rủi ro khó lường vẫn còn hiện hữu". Thị trường đã kỳ vọng lần tăng lãi suất đầu tiên ở mức 15 điểm sẽ diễn ra vào tháng 5/2022 trước cuộc họp, tuy nhiên sau đó thời điểm này đã được dời sớm hơn lên tháng 2.

Bloomberg